Aluminium forbliver i underskud indtil 2026, begrænset nedside: ING

AI-sentiment: 78/100 Bullish

Denne score genereres ved hjælp af AI-drevet analyse af artiklens indhold.

drevet af

Køb eksponering i LME Aluminium cash/nearby (fx LME Aluminium spot eller en nær aluminiumfutureskontrakt). Tese: strukturelt underskud frem til 2026 som følge af smelteværksindskrænkninger i Golfen (Al Taweelah standsat; Alba ~30% og Qatalum ~60%), med backwardation og en voksende cash-vs-3M-præmie, der signalerer akut fysisk stramhed. INGs underskudsforudsigelse (near ~2.9Mt hvis forstyrrelserne fortsætter) understøtter, at de høje priser forbliver efterspurgte.

Nøglerisiko: Golfens forsyning normaliseres hurtigere end forventet (smelteværker genstarter og alumina-/logistikbegrænsninger lettes), hvilket får cash-præmien og backwardation til at kollapse.

Sælg 3–12 måneders aluminiumfutures og køb nearby (kalenderspread: long front/short deferred). Tese: markedet priser en umiddelbar fysisk mangel ind (cash ~+$90 vs 3M; backwardation intensiveres). Selv hvis priserne ikke kollapser, består anden fase af efterspørgselsnedgang + lagerudtømning + øget udbud fra Kina, hvilket begrænser opadpotentialet i de udskudte kontrakter, mens nearby forbliver stram.

Nøglerisiko: Et langvarigt chok i Hormuz/energi holder hele kurven stram (deferred repriceres også højere), hvilket udjævner spreadhandlen.

- Mellemøstens krise skaber et strukturelt aluminiumforsyningsunderskud på 2.9 million ton.

- Aluminium spotpris rammer $3,600/ton, højeste siden marts 2022.

- En markant backwardation i futureskurven indikerer fysisk mangel.

Aluminiummarkederne står nu over for et "strukturelt underskud", da eskalerende forstyrrelser i forsyningen ved smelteværker i Golfen ændrer sektoren fra et rent logistikproblem til en dybere krise, med ringe chance for en øjeblikkelig genopretning og risici, der peger på yderligere prisstigninger, skrev ING Economics i en analyse.

Aluminiummarkedet er bevæget sig ind i et betydeligt underskud efter en yderligere eskalation i Mellemøsten.

Hvad der oprindeligt lignede forstyrrelser i skibsfart og logistik, har nu udviklet sig til et væsentligt udbudschok, hvor flere smelteværker i Golfen kører langt under kapacitet.

Forstyrrelser rammer produktion og kapacitet

Driften på Emirates Global Aluminium’s Al Taweelah-smelteværk er for nylig blevet indstillet, mens både Aluminium Bahrain (Alba) og Qatalum fortsat kører med reduceret kapacitet, idet Alba især har oplevet et kraftigt fald i produktionen.

Selvom Mellemøsten bidrager med approximately 9% til den globale aluminiumproduktion, er dets andel af søfragtforsyningen signifikant større, ifølge ING-rapporten.

Derfor påvirker enhver afbrydelse i regionen markant tilgængeligheden på markedet og prisdannelsen.

Imidlertid indikerede ING Economics’ estimater fra midten af marts, at cirka 560,000 tons årlig kapacitet var påvirket, specifikt omkring 300,000 ton hos Alba og 260,000 ton hos Qatalum.

Dog, idet Alba nu kører på cirka 30% kapacitet og Qatalum omkring 60%, er den berørte kapacitet ifølge ING steget til estimerede 3 million tons.

Dette udgør næsten 50% af regionens samlede produktion.

“Based on current operating rates, the aluminium market would be in a deficit of close to 2.9Mt if disruptions persisted through the remainder of the year,” Ewa Manthey, commodities strategist at ING said in the analysis.

Ved de forhøjede priser forventer vi dog efterspørgselsnedgang, lagerudtømning og en delvis udbudssvar fra Kina, som vil opveje en del af udbudschokket, hvilket resulterer i et basisscenarie-underskud på omkring 2Mt.

Forstyrrelser i vid udstrækning indregnet

ING’s energimarkedsforventninger antyder, at forstyrrelserne sandsynligvis når deres maksimum tidligt på året, før de gradvist aftager.

Selvom forsyningsbegrænsningerne fortsætter, forventer ING, at yderligere prisstigninger i aluminium vil blive begrænset af en kombination af faldende efterspørgsel, lagerudtømning og øget udbud fra Kina.

“Som en konsekvens forbliver aluminiumpriserne høje, men stiger ikke markant fra de nuværende niveauer,” tilføjede Manthey.

Mens de fleste metalpriser faldt, steg aluminiumprisen markant, med en betydelig stigning på 13% siden slutningen af februar til over $3,600 per ton.

Dette er det højeste niveau siden slutningen af marts 2022, kort efter konfliktens start i Ukraine.

Det kraftige spring i aluminium spotprisen, som tidligere på ugen blev handlet næsten $90 over 3-måneders forwardprisen, viste, at de nuværende markedsdynamikker i høj grad drives af frygt for en umiddelbar fysisk mangel, sagde Barbara Lambrecht, råvareanalytiker hos Commerzbank AG, i en nylig rapport.

Præmien er det højeste niveau siden marts 2007.

“Desuden falder futureskurven på aluminiummarkedet, som allerede var i backwardation før krigen i Ukraine, nu endnu stejlere,” sagde Lambrecht.

Nærmeste måneds futureskontrakt handles næsten 10% højere end den, der forfalder om et år, mens prisdifferencen for en måned siden knap var halvt så stor.

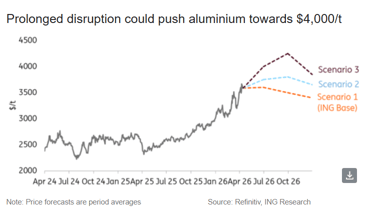

Risici skævet mod opadgående

Hvis forstyrrelser i forsyningskæden fortsætter eller forværres, vil genopretningen af aluminiumforsyningen sandsynligvis blive hæmmet.

Yderligere indskrænkninger i smelteværkerne er mulige, især i lyset af de tiltagende begrænsninger i alumina-forsyningen og de fortsatte logistiske problemer.

I et sådant scenarie kunne aluminiumpriserne ifølge Manthey overstige $4,000 per ton.

Dog ville den dermed følgende efterspørgselsnedgang sandsynligvis få priserne til at falde senere på året, selvom markedet fortsat har en strukturelt stram balance, bemærkede hun.

Derudover viste Commerzbanks beregninger også, at aluminiumpriserne kunne nå $4,000-mærket, hvis Hormuzstrædet forblev lukket indtil maj.

“Prisen ville dog stadig være under rekorden på USD 4,073 sat i marts 2022,” sagde den tyske bank.

Selvom en vis genopretning forventes i vores basisscenarie, forbliver balancen stram, med begrænset nedside og klare opadgående risici under langvarige eller alvorlige forstyrrelsesscenarier.

Olie: 12% ugestigning gør to sejlruter til markedets sprængpunkt

Guldprisen under $4,000, da obligationsrenterne overtrumfer sikker havn

Oliepriser falder, mens handlende vurderer stigende USA–Iran-konfliktrisiko

Guld falder efter genopståede Fed-frygt: kan $4,000-støtten holde?

Olie stiger efter fornyede sikkerhedsbekymringer i Hormuzstrædet

Ingen resultater fundet

Indlæser artikler...

Failed to load articles. Please try again.