Die Billionen‑Dollar‑Frage: Kann OpenAI KI profitabel machen vor dem IPO?

- OpenAI peilt einen IPO im Wert von 1 Billion US‑Dollar bei stark steigendem Umsatz an.

- Profitabilität hängt von Margen und Rechenkosten ab.

- Die öffentlichen Märkte werden die ökonomische Realität der KI prüfen.

Der Boom der künstlichen Intelligenz nähert sich einem entscheidenden Moment.

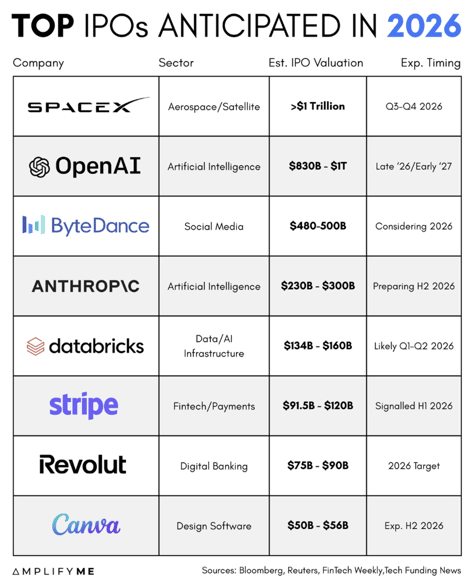

Nach Jahren, in denen privates Kapital mit historischer Geschwindigkeit in generative KI floss, bereitet OpenAI Berichten zufolge einen Börsengang vor, der das Unternehmen mit 1 Billion US-Dollar bewerten könnte.

Allein diese Zahl würde OpenAI zu einem der weltweit größten Unternehmen machen.

Doch Schlagzeilen zur Bewertung sind nicht die Hauptsache. Die eigentliche Frage ist, ob die Ökonomie der generativen KI ein solches Ausmaß tragen kann.

OpenAI verzeichnet derzeit gleichzeitig massives Umsatzwachstum und einen massiven Cash‑Burn.

Dieses Spannungsfeld wird nicht nur über den Erfolg des Börsengangs entscheiden, sondern über die Richtung des breiteren KI‑Marktes.

Wie groß ist OpenAI bereits?

Die annualisierten Einnahmen von OpenAI sollen im Jahr 2025 die Marke von 20 Milliarden US-Dollar überschritten haben.

Das ordnet es zu den am schnellsten skalierenden Softwareunternehmen der Geschichte ein.

Interne Projektionen, die in der Finanzpresse diskutiert werden, deuten darauf hin, dass der Umsatz bis 2030 möglicherweise rund 280 Milliarden US-Dollar erreichen könnte.

Diese Zahlen sind außergewöhnlich. Zum Vergleich: Viele der heutigen großen börsennotierten Softwarefirmen brauchten mehr als ein Jahrzehnt, um auch nur einen Bruchteil dieses Umfangs zu erreichen.

Erreicht OpenAI einen Jahresumsatz von 280 Milliarden US-Dollar, würde es neben den größten Technologieplattformen weltweit stehen.

Bei einer Bewertung von 1 Billion US-Dollar würde das Unternehmen mit etwa dem 3‑ bis 4‑fachen des für 2030 projizierten Umsatzes gehandelt.

Auf den ersten Blick wirkt das Multiple für ein Unternehmen mit dreistelligen Wachstumsraten nicht extrem. Doch nicht der Umsatz allein wird das Ergebnis entscheiden. Die Margen werden es tun.

Warum steigen die Kosten so schnell?

Generative KI verhält sich nicht wie traditionelle Software. Sie benötigt eine gewaltige Recheninfrastruktur zum Training von Modellen und fortlaufende Hardwarekapazität, um jede Nutzeranfrage zu beantworten. Jede Abfrage verbraucht reale Ressourcen.

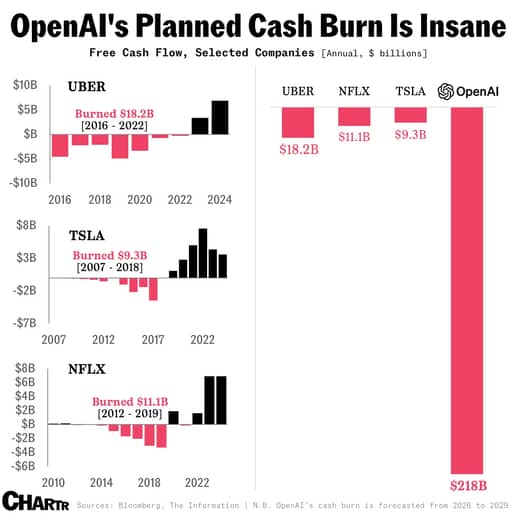

Berichten zufolge könnten sich OpenAIs Verpflichtungen für Rechenkapazitäten bis zum Ende des Jahrzehnts auf rund 600 Milliarden US-Dollar belaufen.

Neuen Berichten zufolge erwartet das Unternehmen nun, zwischen 2026 und 2029 etwa 218 Milliarden US-Dollar zu verbrennen, was rund 111 Milliarden US-Dollar mehr ist als interne Prognosen noch zwei Quartale zuvor.

Sam Altman hat öffentlich Infrastrukturambitionen in Billionenhöhe über die Zeit diskutiert. Das sind keine abstrakten Zahlen. Sie beziehen sich auf GPUs, Rechenzentren und Energieverträge.

Zugleich fielen die berichteten Bruttomargen von rund 40 % auf etwa 33 %, als die Inferenzkosten beschleunigten.

Dieser Rückgang gibt einen Einblick in das Kernrisiko. Wenn die Nutzung schneller wächst als die Kosteneffizienz steigt, komprimieren sich die Margen, selbst wenn der Umsatz expandiert.

Investoren in öffentlichen Märkten verstehen Wachstum.

Sie haben Jahre negativer Cashflows bei Unternehmen wie Amazon und Tesla finanziert. Worauf sie jetzt achten werden, ist, ob die KI‑Ausgaben im Verhältnis zum Umsatz langfristig effizienter werden.

Was würde es brauchen, um profitabel zu werden?

Der Weg zur Profitabilität lässt sich in einfacher Mathematik ausdrücken.

Der operative Gewinn entspricht dem Umsatz multipliziert mit der operativen Marge. Damit eine Billionenbewertung Bestand hat, müssen die Erträge dies stützen.

Erreicht OpenAI bis 2030 einen Jahresumsatz von 280 Milliarden US-Dollar und erzielt eine operative Marge von 20$, würde das einen operativen Gewinn von 56 Milliarden US-Dollar erzeugen.

Bei einem Kurs‑Gewinn‑Verhältnis von 20 stützt das eine Bewertung knapp über 1 Billion US-Dollar.

Bleiben die operativen Margen jedoch näher bei 10 %, läge der operative Gewinn bei 28 Milliarden US-Dollar. Bei demselben Multiple würde die Bewertung deutlich unter der Billionenmarke liegen.

Auf diese Differenz wirken drei Variablen ein. Erstens müssen die Kosten pro Token durch bessere Modellarchitektur und effizientere Hardware sinken.

Zweitens muss sich der Umsatzmix zugunsten margenstärkerer Unternehmenskundenverträge verlagern statt hin zu intensiver Verbrauchernutzung.

Drittens muss die Kapitalstruktur die jährliche Abschreibung aus eigener Infrastruktur begrenzen.

Schon bescheidene Verbesserungen in diesen Bereichen reduzieren die zur Gewinnschwelle benötigten Umsätze erheblich.

Ein paar Prozentpunkte mehr in der Marge entsprechen bei dieser Größenordnung mehreren zehn Milliarden Dollar an Erträgen.

Kann Konkurrenz das Upside schmälern?

OpenAI ist in diesem Rennen nicht allein. Anthropic strebt Berichten zufolge eine Profitabilität um 2028 an und erwägt ebenfalls einen IPO‑Zeitplan.

Google hat generative KI in Search und Cloud‑Angebote integriert. Weitere Akteure, darunter Ventures von Musk und die Hyperscaler, investieren weiter Kapital.

Konkurrenz erzeugt zwei Druckfaktoren. Der erste ist die Preisgestaltung. Können Unternehmenskunden zwischen mehreren hochwertigen Modellen wählen, erhöht sich deren Verhandlungsmacht.

Der zweite ist die Kapitalintensität. Geben Rivalen weiterhin aggressiv für Infrastruktur aus, könnte die Branche in einen Zyklus eintreten, in dem der Umsatz wächst, die Kapitalrenditen aber drücken.

Welches Unternehmen zuerst an die Börse geht, wird vermutlich den Ton für die Erwartungen der öffentlichen Märkte setzen.

Zeigt der erste generative‑KI‑IPO verbesserte Margen und diszipliniertes Ausgabeverhalten, stärkt das die Narrative der Branche.

Kann er hingegen keinen Weg zu nachhaltiger Profitabilität aufzeigen, könnten Bewertungen im gesamten Sektor nachjustiert werden.

Was werden die öffentlichen Märkte tatsächlich verlangen?

Private Märkte belohnen Ambition, die öffentlichen Märkte verlangen Sicherheit.

Vor einem IPO werden Investoren detaillierte Offenlegungen zu Bruttomargen‑Trends, Rechenkosten und langfristigen Infrastrukturverpflichtungen erwarten.

Sie werden prüfen, wie viel Hardware im Eigentum steht versus geleast ist und wie sich Abschreibungen auf die Erträge auswirken.

Außerdem werden sie die Kundenkonzentration und -bindung in Unternehmenskundenverträgen betrachten.

Auch Governance wird Aufmerksamkeit erhalten. Führungswechsel, Rechtsstreitigkeiten und schnelles Wachstum bringen Volatilität. Öffentliche Investoren werden neben technologischem Fortschritt Stabilität und finanzielle Disziplin verlangen.

Die breiteren Marktimplikationen sind erheblich. Halbleiterunternehmen, Rechenzentrumsbetreiber und Energieversorger haben vom KI‑Spending profitiert.

Wenn OpenAI und seine Wettbewerber beweisen, dass Infrastrukturinvestitionen in dauerhafte Erträge umschlagen, bleiben diese Sektoren unterstützt.

Versagen die Margen jedoch, könnte die Kapitalallokation im KI‑Ökosystem straffer werden.

Der KI‑Markt wurde von dem Glauben an transformierende Potenziale angetrieben.

Die IPO‑Phase wird prüfen, ob dieses Potenzial in nachhaltige finanzielle Erträge umgewandelt werden kann. Das Umsatzwachstum ist bereits nachgewiesen. Der nächste Beweis wird die Margenausweitung unter der Beobachtung öffentlicher Aktionäre sein.

Warum die SpaceX‑Aktie am Freitag um über 2 % gefallen ist

SoFi-Aktie kriecht zurück: Steigt sie vor den Q2-Zahlen an?

Warum Nvidia-Aktie am Freitag rund 2 % zulegt

OpenAI- und Google-Zugang zu KI-Modellen für chinesische Firmen löst Politikdebatte aus

MLCCs werden nach Speicherchips zum nächsten KI-Engpass — diese Aktien steigen

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.