5 Charts, die zeigen, warum das Trump‑Xi‑Gipfeltreffen 2026 kaum relevant sein dürfte

KI-Sentiment: 18/100 Bärisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

- Der Einbruch der Nvidia‑Umsätze in China signalisiert eine strukturelle technologische Entkopplung.

- Der Handel bleibt groß, bindet die Beziehung aber nicht mehr politisch.

- Die Dominanz bei Seltenen Erden unterstreicht anhaltende Hebelwirkungen in Lieferketten.

US-Präsident Donald Trump und Chinas Präsident Xi Jinping werden noch im Mai dieses Jahres zusammentreffen.

Das hochrangige Treffen ist genug, um Märkte zu bewegen, Erwartungen neu zu setzen und die Vorstellung zu beleben, die beiden größten Volkswirtschaften der Welt suchten noch immer nach einem stabilen Ausgleich.

Aber für 2026 ist diese Annahme deutlich schwerer zu verteidigen.

Das liegt nicht daran, dass Diplomatie keine Rolle mehr spielt. Das tut sie. Ein Gipfel kann weiterhin die Rhetorik abkühlen, Kanäle wieder öffnen und beiden Seiten etwas Zeit verschaffen.

Die Zahlen deuten jedoch darauf hin, dass die tiefere Geschichte in Halbleiterkontrollen, Handelsmustern und der Hebelwirkung in Lieferketten liegt.

Unter Führungskräften und Politikexperten wächst die Überzeugung, dass die Beziehung von Struktur statt von Staatskunst getrieben wird.

Das Argument für einen begrenzteren Gipfel beginnt bei einem der wichtigsten Unternehmen im globalen KI‑Boom.

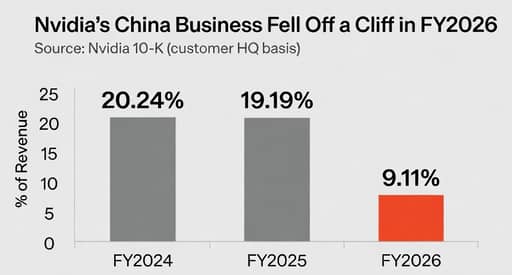

Nvidias Jahresbericht zeigt, dass China einschließlich Hongkong in den Geschäftsjahren 2024, 2025 und 2026 nach der von dem Unternehmen neu ausgewiesenen Geografie auf Basis der Kundenhauptsitze 20.24%, 19.19% bzw. nur 9.11% des Umsatzes ausmachte.

Der Rückgang ist nicht nur wegen seiner Geschwindigkeit auffällig, sondern weil er zeigt, wie ein führendes US‑Techunternehmen sich bereits an eine Welt anpasst, in der China nicht länger als verlässlicher Wachstumsmotor behandelt wird.

Die eigentliche Zäsur liegt in der Technologie, nicht in der Diplomatie

Jensen Huang hat sich ungewöhnlich deutlich zu diesem Wandel geäußert.

Im Juni 2025 signalisierte Nvidia, China nach der Verschärfung der US‑Exportkontrollen nicht mehr in seine künftigen Prognosen aufzunehmen; Huang sagte, er «rechne nicht» mit einer Umkehr der Politik.

Seitdem hat Washington einige begrenzte Verkäufe wieder erlaubt, darunter lizenzierte Exporte bestimmter Chips an zugelassene Kunden, aber der Zugang bleibt streng kontrolliert und politisch abhängig.

Einen Monat zuvor hatte Huang gesagt, Nvidias Marktanteil in China sei von 95% zu Beginn der Biden‑Administration auf 50% gefallen.

Das sind nicht die Worte eines Geschäftsführers, der auf einen einzigen Gipfel wartet, um die alte Wirtschaftsordnung wiederherzustellen.

Das sind die Worte eines Mannes, der sich an eine strukturelle Zäsur anpasst.

Der Handel ist weiterhin enorm, trägt aber nicht mehr die alte Zusage

Der zweite Grund, warum ein Gipfel weniger bedeuten könnte als früher, ist, dass der bilaterale Handel zwar nach wie vor riesig ist, aber nicht mehr die Geschichte einer sich vertiefenden Konvergenz erzählt.

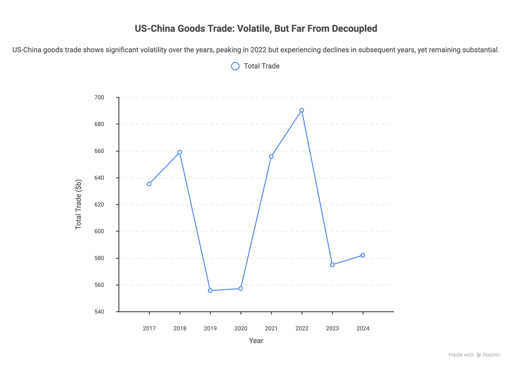

Der Warenhandel zwischen den USA und China belief sich 2017 auf 635,2 Mrd. USD, stieg 2018 auf 658,8 Mrd. USD und fiel in den Jahren des Handelskriegs stark ab.

Der Handel erholte sich und erreichte 2022 ein Maximum von 690,3 Mrd. USD, bevor er 2023 auf 574,9 Mrd. USD zurückging und 2024 leicht auf 582,0 Mrd. USD anstieg.

Das ist kein Zusammenbruch. Aber es ist auch keine Rückkehr zu der alten Zuversicht, dass der Handel die Beziehung stetig zusammenhalten würde.

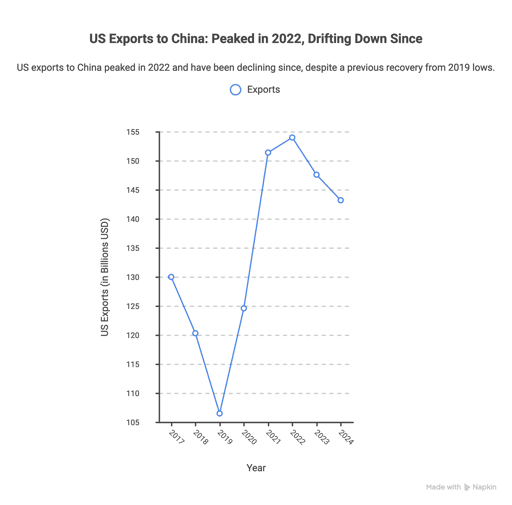

Dasselbe Muster zeigt sich bei den US‑Exporten nach China.

Die Warenexporte lagen 2017 bei 130,0 Mrd. USD, fielen 2019 auf 106,5 Mrd. USD, erholten sich 2021 und 2022 stark und sanken dann auf 143,2 Mrd. USD in 2024.

Mit anderen Worten: Handel findet weiterhin in riesigem Umfang statt, doch seine politische Bedeutung hat sich verändert.

Er findet nun unter Argwohn statt, wobei beide Seiten eher bereit sind, Effizienz zugunsten von Resilienz, Einfluss oder Sicherheit einzutauschen.

Deshalb trifft Brad Setsers Formulierung so hart.

Wie in Epoch Investment Partners’ Ausblick 2026 zitiert, „Offener Handel ist spektakulär gescheitert, das politische System Chinas zu liberalisieren.“

Epochs weiter gehende Argumentation ist noch deutlicher: Der bilaterale Handel könnte bis 2030 um mehr als 50% zurückgehen, da Aktivitäten mit sicherheitsrelevanten Implikationen zunehmend ins Inland zurückverlagert werden.

Das mag zu drastisch erscheinen. Aber es erfasst die Richtung der Entwicklung besser als jede Gipfelparole über Stabilität.

Lieferketten sind heute wichtiger als Diplomatie

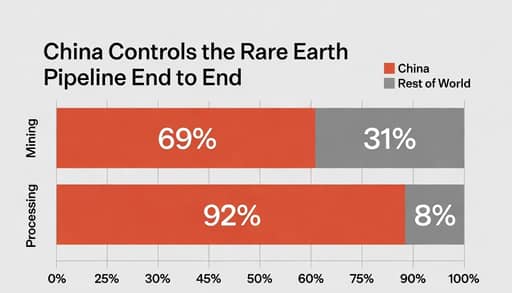

Wenn Technologiekontrollen die Zäsur zeigen und Handelsdaten die Drift, dann zeigen Seltene Erden die scharfe Seite der Hebelwirkung.

China steht für etwa 69% der globalen Produktion seltener Erden aus Minen und für 92% der Verarbeitung, laut PwC’s Mining Review 2025, Zahlen, die CSIS in seiner Analyse der Umfrage 2026 bestätigt.

Das heißt nicht, dass Peking unbegrenzte Macht hat.

Es bedeutet jedoch, dass in einer der strategisch sensibelsten Lieferketten der Welt die Abhängigkeit real ist und Alternativen nur langsam aufgebaut werden können.

Deshalb kann die Frage nach dem Gipfel irreführend sein. Ein höfliches Treffen kann den Eindruck von Bewegung erwecken, während die wichtigsten Verwundbarkeiten unberührt bleiben.

Wie Fortune diesen Monat berichtete, sagte die Analystin Gracelin Baskaran, China baue seinen Verarbeitungsvorsprung seit mehr als 30 Jahren aus, während nicht-chinesische Kapazitäten vergleichsweise kleinteilig blieben.

Das ist nicht das Ungleichgewicht, das ein Händedruck ausgleicht.

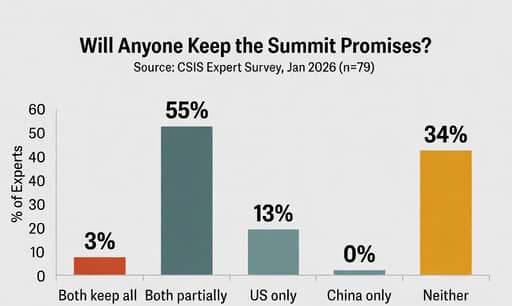

Dann ist da noch das Vertrauensproblem. In der CSIS China Power Project‑Umfrage unter 79 ehemaligen Beamten und China‑Experten sagten nur 3%, beide Seiten würden wahrscheinlich alle ihre Verpflichtungen 2026 einhalten.

Etwas über die Hälfte erwartete, dass beide teilweise Anstrengungen unternehmen, aber scheitern würden, während 34% angaben, dass wahrscheinlich keine der beiden Seiten ihre Verpflichtungen erfüllen werde.

Keiner der Befragten glaubte, Peking werde seine Verpflichtungen erfüllen, während Washington seine eigenen einhalte; 13% hielten das Gegenteil für wahrscheinlicher.

CSIS schrieb diese Skepsis zum Teil Chinas Nichterfüllung von Zusagen im Rahmen des Phase‑One‑Handelsabkommens in Trumps erster Amtszeit zu.

Das rückt den Gipfel enger, als die Optik vermuten lässt.

Er kann im Ton weiterhin Bedeutung haben. Er kann die Märkte für ein oder zwei Wochen beruhigen. Er kann beiden Regierungen ermöglichen, zu behaupten, sie würden die Rivalität verantwortungsvoll managen.

Aber die fünf Charts weisen auf eine unbequeme Wahrheit hin: Bis 2026 wird die US‑China‑Beziehung weniger von der Chemie zwischen den Führenden geprägt als von Exportkontrollen, strategischen Abhängigkeiten und einem Vertrauensdefizit, das sich durch keine gemeinsame Erklärung leicht auslöschen lässt.

UK-Arbeitslosenquote bei 4.9% stabil, Lohnwachstum im Mai abgeschwächt

Andy Burnhams Wirtschaftsplan: Wie der nächste britische Premier Wachstum fördern will

US-Großhandelspreise fallen im Juni unerwartet wegen sinkender Energiepreise

Trump schlägt 20%-Frachtgebühr vor, während USA die Straße von Hormus sichern wollen

Samsung und SK Hynix verändern das Schicksal Südkoreas, weiten aber Ungleichheit

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.