Question à 1 000 milliards de dollars : OpenAI peut‑il rendre l’IA rentable avant son IPO ?

- OpenAI vise une IPO à 1 000 milliards de dollars dans un contexte de forte croissance des revenus.

- La rentabilité dépend des marges et des coûts de calcul.

- Les marchés publics mettront à l'épreuve la réalité économique de l'IA.

Le boom de l'intelligence artificielle approche d'un moment décisif.

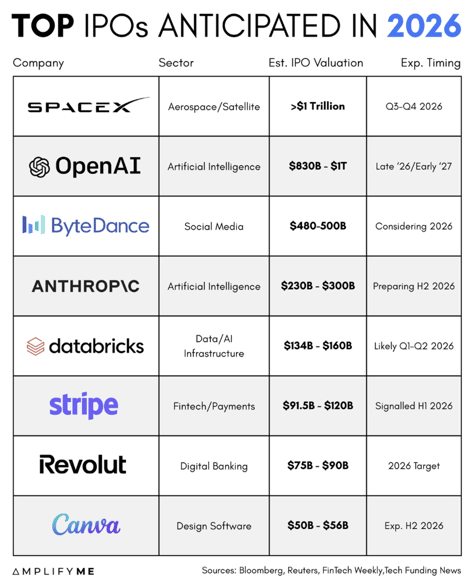

Après des années d'afflux de capitaux privés dans l'IA générative à une vitesse historique, OpenAI préparerait une introduction en bourse qui pourrait valoriser l'entreprise à 1 000 milliards de dollars.

Ce chiffre à lui seul la placerait parmi les plus grandes entreprises au monde.

Mais les titres sur la valorisation ne sont pas l'essentiel. La vraie question est de savoir si l'économie de l'IA générative peut soutenir une telle ampleur.

OpenAI connaît actuellement une croissance massive des revenus tout en brûlant massivement de la trésorerie.

Cette tension déterminera non seulement le succès de son IPO, mais aussi l'orientation du marché de l'IA dans son ensemble.

Quelle est déjà la taille d'OpenAI ?

Le chiffre d'affaires annualisé d'OpenAI aurait dépassé 20 milliards de dollars en 2025.

Cela en fait l'une des entreprises logicielles ayant connu la croissance la plus rapide de l'histoire.

Des projections internes évoquées dans la presse financière estiment que les revenus pourraient atteindre environ 280 milliards de dollars d'ici 2030.

Ces chiffres sont extraordinaires. À titre de comparaison, bon nombre des grandes entreprises logicielles publiques d'aujourd'hui ont mis plus d'une décennie pour atteindre ne serait‑ce qu'une fraction de cette taille.

Si OpenAI atteint 280 milliards de dollars de revenus annuels, elle se placerait aux côtés des plus grandes plateformes technologiques au monde.

À une valorisation de 1 000 milliards de dollars, l'entreprise se négocierait à environ 3 à 4 fois les revenus projetés pour 2030.

En surface, le multiple ne semble pas extrême pour une entreprise croissant à des taux à trois chiffres. Cependant, le revenu seul ne décidera pas de l'issue. Les marges le feront.

Pourquoi les coûts augmentent‑ils si rapidement ?

L'IA générative ne se comporte pas comme un logiciel traditionnel. Elle nécessite une vaste infrastructure informatique pour entraîner les modèles et une capacité matérielle continue pour répondre à chaque requête utilisateur. Chaque requête consomme de réelles ressources.

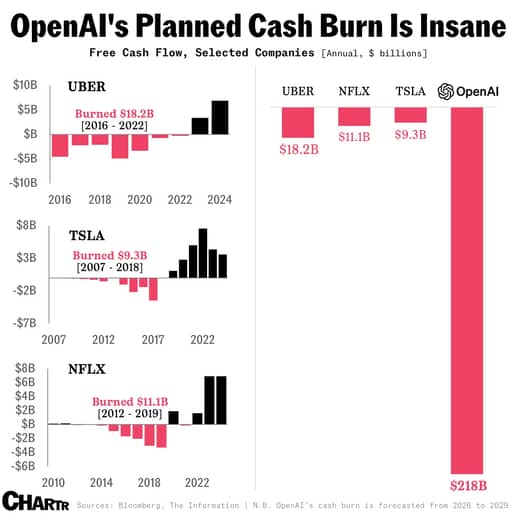

Des rapports suggèrent que les engagements de calcul d'OpenAI jusqu'à la fin de la décennie pourraient approcher 600 milliards de dollars.

Selon de nouveaux reportages, la société prévoit désormais de brûler environ 218 milliards de dollars entre 2026 et 2029, soit environ 111 milliards de dollars de plus que les prévisions internes faites seulement deux trimestres plus tôt.

Sam Altman a publiquement évoqué des ambitions d'infrastructure mesurées en milliers de milliards sur la durée. Ce ne sont pas des chiffres abstraits. Ils reflètent des GPU, des centres de données et des contrats énergétiques.

Parallèlement, les marges brutes rapportées sont passées d'environ 40 % à près de 33 % à mesure que les dépenses d'inférence se sont accélérées.

Cette baisse donne un aperçu du risque fondamental. Si l'utilisation croît plus rapidement que l'amélioration de l'efficacité des coûts, les marges se compriment même si le chiffre d'affaires augmente.

Les investisseurs publics comprennent la croissance.

Ils ont financé des années de flux de trésorerie négatifs pour des entreprises comme Amazon et Tesla. Ce sur quoi ils se concentreront désormais, c'est de savoir si les dépenses en IA deviennent éventuellement plus efficaces par rapport aux revenus.

Qu'est‑ce qu'il faudrait pour atteindre la rentabilité ?

Le chemin vers la rentabilité peut se résumer en quelques calculs simples.

Le bénéfice d'exploitation équivaut aux revenus multipliés par la marge d'exploitation. Pour qu'une valorisation de 1 000 milliards de dollars tienne, les résultats doivent la soutenir.

Si OpenAI atteint 280 milliards de dollars de revenus annuels d'ici 2030 et réalise une marge d'exploitation de 20 %, cela générerait 56 milliards de dollars de résultat d'exploitation.

À un multiple cours/bénéfices de 20, cela soutient une valorisation légèrement supérieure à 1 000 milliards de dollars.

Cependant, si les marges d'exploitation restent proches de 10 %, le résultat d'exploitation serait de 28 milliards de dollars. Avec le même multiple, la valorisation serait bien inférieure au seuil du trillion de dollars.

Cette différence se résume à trois variables. Premièrement, le coût par token doit baisser grâce à une meilleure conception des modèles et à une efficacité matérielle accrue.

Deuxièmement, la répartition des revenus doit pencher vers des contrats d'entreprise à marge plus élevée plutôt que vers une utilisation grand public intensive.

Troisièmement, la structure du capital doit limiter la dépréciation annuelle liée à l'infrastructure détenue.

Même des améliorations modestes dans ces domaines réduisent sensiblement les revenus nécessaires pour atteindre le seuil de rentabilité.

Quelques points de pourcentage de marge se traduisent par des dizaines de milliards de dollars de bénéfices à grande échelle.

La concurrence peut‑elle éroder le potentiel ?

OpenAI n'est pas seule dans cette course. Anthropic viserait la rentabilité vers 2028 et envisage son propre calendrier d'introduction en bourse.

Google a intégré l'IA générative dans la recherche et les offres cloud. D'autres acteurs, y compris les entreprises de Musk et les hyperscalers, continuent de déployer des capitaux.

La concurrence crée deux pressions. La première est sur les prix. Si les clients d'entreprise peuvent choisir entre plusieurs modèles de haute qualité, leur pouvoir de négociation augmente.

La seconde est l'intensité du capital. Si les rivaux continuent de dépenser agressivement dans l'infrastructure, l'industrie pourrait entrer dans un cycle où les revenus croissent mais les retours sur capital se compriment.

La première entreprise qui s'introduira en bourse donnera probablement le ton des attentes du marché public.

Si la première IPO d'une entreprise d'IA générative montre des marges en amélioration et des dépenses disciplinées, cela renforcera le récit du secteur.

Si elle peine à démontrer une voie vers une rentabilité durable, les valorisations dans l'ensemble du secteur pourraient se réajuster.

Que demanderont réellement les marchés publics ?

Les marchés privés récompensent l'ambition, mais les marchés publics récompensent la certitude.

Avant toute IPO, les investisseurs s'attendront à des divulgations détaillées sur les tendances des marges brutes, les coûts de calcul et les engagements d'infrastructure à long terme.

Ils examineront la part de matériel détenu versus loué et l'impact de la dépréciation sur les résultats.

Ils s'intéresseront également à la concentration des clients et à la rétention dans les contrats d'entreprise.

La gouvernance attirera également l'attention. Les transitions de direction, les litiges juridiques et une montée en charge rapide introduisent de la volatilité. Les investisseurs publics voudront de la stabilité et de la discipline financière en plus des progrès technologiques.

L'implication plus large pour le marché est significative. Les fabricants de semi-conducteurs, les opérateurs de centres de données et les fournisseurs d'énergie ont bénéficié des dépenses en IA.

Si OpenAI et ses pairs prouvent que l'investissement en infrastructure se convertit en résultats durables, ces secteurs resteront soutenus.

Si les marges n'augmentent pas, l'allocation du capital à travers l'écosystème de l'IA pourrait se restreindre.

Le marché de l'IA a été porté par la croyance en un potentiel transformateur.

La phase d'IPO testera si ce potentiel se convertit en rendements financiers durables. La croissance des revenus est déjà démontrée. Le prochain point de vérification sera l'expansion des marges sous la surveillance des actionnaires publics.

SpaceX abandonne ses gains matinaux jeudi : les résultats provoqueront‑ils un rebond ?

Pourquoi l'action Nvidia rebondit d'environ 3 % après les résultats des Big Tech

Action Robinhood : indicateurs techniques signalent un rebond après les résultats

Pourquoi l'action Nvidia recule d'environ 2 % aujourd'hui

Actions Qualcomm : options et analyse technique signalent une volatilité post‑résultats

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.