Le modèle de liquidité du crédit privé vacille-t-il face aux sorties d'investisseurs ?

- Les investisseurs particuliers cherchent des sorties records des fonds de crédit privé.

- BlackRock, Blackstone, Morgan Stanley et Cliffwater plafonnent les sorties.

- La tourmente remet en question les valorisations, la souscription et les apports.

L'industrie du crédit privé, l'un des segments de la finance mondiale ayant le plus crû au cours de la dernière décennie, subit un test de résistance inattendu alors que des investisseurs tentent de retirer des milliards de dollars de fonds qui ont alimenté son expansion.

L'augmentation des demandes de rachat dans plusieurs grands véhicules de crédit privé a contraint les gestionnaires de fonds à limiter les retraits, vendre des actifs et même injecter leur propre capital pour stabiliser le sentiment des investisseurs.

Ces évolutions suscitent des inquiétudes quant au fait que le modèle qui a propulsé la croissance explosive du secteur — en particulier sa dépendance croissante aux investisseurs fortunés particuliers — pourrait rencontrer son premier défi majeur.

Si le secteur est loin d'une crise généralisée, la hausse des demandes de retrait met en lumière les tensions inhérentes à la promesse d'une liquidité périodique aux investisseurs alors que les prêts sous-jacents sont conçus pour rester bloqués pendant des années.

Cliffwater et Morgan Stanley deviennent les derniers à plafonner les rachats

Le dernier signe de tension est intervenu lorsque Cliffwater, un important gestionnaire de crédit privé, a informé ses clients que les investisseurs de son plus grand fonds avaient demandé le rachat de 14 % de leurs avoirs au cours du dernier trimestre.

Le fonds de 33 milliards de dollars ne pourra satisfaire qu'environ la moitié de ces demandes, ce qui signifie que les investisseurs restants devront attendre au moins le trimestre suivant pour retirer leur argent.

Morgan Stanley a également été confronté à des pressions similaires.

Son North Haven Private Income Fund, qui gère près de 8 milliards de dollars d'actifs, a reversé environ 169 millions de dollars aux investisseurs après avoir limité les retraits à 5 % des parts totales durant la dernière fenêtre de rachat.

Dans une lettre adressée aux clients, Morgan Stanley a indiqué que la décision de plafonner les retraits visait à éviter des ventes forcées d'actifs en période de volatilité des marchés et à préserver les rendements à long terme.

Ces mesures reflètent un dilemme croissant pour les fonds de crédit privé à mesure que les demandes de rachat augmentent.

Les gestionnaires doivent équilibrer la nécessité de satisfaire les investisseurs en quête de liquidité et le risque que la vente trop rapide de prêts n'érode la valeur de leurs portefeuilles.

De Blue Owl à BlackRock : la montée des demandes de rachat signale le malaise des investisseurs

Tout a commencé en février lorsque Blue Owl Capital a annoncé qu'il limiterait définitivement les rachats d'un de ses fonds de dette destiné aux investisseurs particuliers.

Plutôt que de permettre aux investisseurs de racheter leurs parts sur une base trimestrielle, la société a indiqué qu'elle passerait à des paiements périodiques financés par des ventes d'actifs, des revenus et des opérations stratégiques.

Blue Owl a également annoncé son intention de vendre environ 1,4 milliard de dollars de prêts détenus dans trois fonds à un groupe de grands investisseurs institutionnels en provenance de caisses de retraite et d'assureurs.

Is this a “canary-in-the-coalmine” moment, similar to August 2007?

— Mohamed A. El-Erian (@elerianm) February 19, 2026

This question will be on the mind of some investors and policymakers this morning as they assess the news that, quoting the FT, the “private credit group Blue Owl will permanently restrict investors from… pic.twitter.com/DhvLlIAy5S

Ces inquiétudes se sont accentuées lorsque des informations ont indiqué que Blackstone Private Credit, l'entité connue sous le nom de BCRED, avait subi 1,7 milliard de dollars de retraits nets au cours de son dernier trimestre fiscal.

Les demandes brutes de rachat ont dépassé la limite trimestrielle de 7 % du fonds.

Pour gérer les sorties sans déclencher des paiements au prorata aux investisseurs, Blackstone a adopté une solution inhabituelle.

La société et ses employés ont injecté 400 millions de dollars dans un fonds feeder qui canalise les investissements vers BCRED, compensant ainsi la pression sur les rachats et permettant au fonds de satisfaire les demandes de retrait.

Puis, BlackRock a récemment limité les rachats de son HPS Corporate Lending Fund de 26 milliards de dollars après que des investisseurs ont cherché à retirer 9,3 % des parts au premier trimestre, dépassant largement le plafond trimestriel de 5 % du fonds.

L'incident a marqué la première fois que les demandes de retrait ont franchi cette limite.

« On assiste à une crise de confiance », a déclaré Victor Hong, ancien cadre en gestion des risques en banque d'investissement, dans un article du New York Times.

La psychologie des investisseurs semble également jouer un rôle.

Les conseillers en gestion de patrimoine indiquent que les inquiétudes concernant la liquidité peuvent rapidement s'autoalimenter dès lors que les investisseurs craignent de ne pas pouvoir accéder rapidement à leur argent.

« Dès qu'on entend que d'autres personnes sortent, on ne veut pas être le dernier », a déclaré Steve Curley, co-directeur général chez 55 North Private Wealth, dans le reportage du NYT.

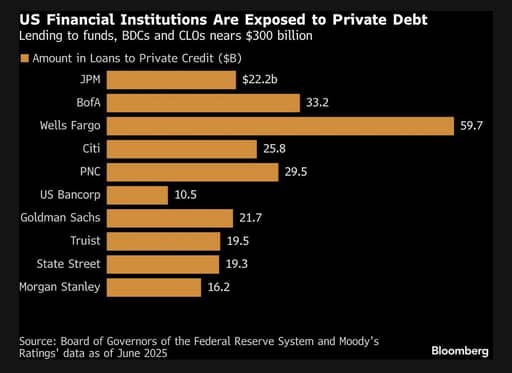

Les banques se montrent plus prudentes dans leurs financements

Les inquiétudes sur la santé de certains portefeuilles de crédit privé poussent aussi les banques qui financent ces fonds à la prudence.

JPMorgan Chase aurait commencé à restreindre les prêts à certains fonds de crédit privé après avoir déprécié la valeur de prêts liés à des sociétés de logiciels, selon un article du Financial Times.

Ces dépréciations interviennent alors que le secteur technologique fait l'objet d'un examen accru de la part des investisseurs, en particulier dans un contexte d'incertitude sur la manière dont les progrès de l'intelligence artificielle pourraient remodeler les modèles économiques et les valorisations.

Source : Bloomberg

Le directeur général de JPMorgan, Jamie Dimon, avait auparavant averti que d'autres problèmes pourraient émerger dans le monde opaque du prêt privé.

Dimon avait déclaré l'an dernier que le marché pourrait révéler plus de « cafards », terme utilisé en finance pour décrire comment la découverte d'un problème laisse souvent présager d'autres problèmes à venir.

Bien que les dépréciations d'actifs de la banque ne signalent pas nécessairement une crise systémique, elles suggèrent que les hypothèses faciles qui ont soutenu le boom du crédit privé — en matière de valorisations, de liquidité et d'analyse du risque — sont susceptibles d'être examinées de plus près.

Comprendre la montée rapide du crédit privé

Le crédit privé désigne les prêts accordés par des prêteurs non bancaires directement aux entreprises, généralement des petites et moyennes sociétés qui se situent en dessous des notations de qualité investment-grade.

Ces prêts sont habituellement négociés de manière privée entre prêteurs et emprunteurs et ne sont pas négociés sur les marchés publics.

Par conséquent, ils comportent souvent des conditions personnalisées adaptées aux besoins de chaque emprunteur.

Le direct lending, la forme la plus courante de crédit privé, implique généralement des prêts senior garantis à taux d'intérêt variable.

Parce que ces prêts ne sont pas facilement négociables, les prêteurs ont généralement intérêt à les conserver jusqu'à leur échéance ou jusqu'au refinancement par l'emprunteur.

L'absence de marché secondaire liquide signifie que les investisseurs ne peuvent pas facilement céder leurs positions s'ils souhaitent sortir rapidement.

« La caractéristique, ou le défaut, de ces véhicules, c'est qu'on ne peut pas sortir immédiatement », a déclaré Matthew Malone, responsable de la gestion d'investissement chez Opto Investments, dans un article de Morningstar.

« À cause de cela, le client est rappelé chaque trimestre ou chaque mois que ce dossier n'est toujours pas réglé. »

Les investisseurs particuliers deviennent une source clé de financement

Historiquement, les fonds de crédit privé étaient principalement soutenus par de grands investisseurs institutionnels tels que des caisses de retraite, des compagnies d'assurance, des fonds souverains et des family offices.

Ces investisseurs acceptaient généralement de longues périodes de blocage en échange de rendements plus élevés et d'une diversification.

Au cours de la dernière décennie, toutefois, le secteur s'est fortement élargi.

Les actifs détenus dans des fonds de crédit privé ont dépassé les 3 000 milliards de dollars à l'échelle mondiale, incitant les sociétés à rechercher de nouvelles sources de capitaux.

C'est pourquoi les acteurs du crédit privé se sont de plus en plus tournés vers les particuliers fortunés et les investisseurs de détail pour financer leur expansion.

Plusieurs sociétés cherchent également à accéder au vaste réservoir d'épargnes-retraite détenu dans les plans 401(k).

De Cliffwater à Apollo Global Management, en passant par BlackRock, Blackstone et Blue Owl Capital, tous ont commercialisé leurs fonds auprès d'investisseurs individuels.

Ils ont lancé une gamme de véhicules d'investissement, comme des business development companies et des fonds à intervalles, conçus pour rendre le crédit privé plus accessible aux particuliers.

Ces produits promettent généralement une liquidité périodique, permettant aux investisseurs de demander des rachats chaque trimestre ou à intervalles réguliers.

En pratique, cependant, les prêts sous-jacents restent souvent bloqués pendant plusieurs années.

La structure fonctionnait sans heurts tant que de nouveaux apports d'investisseurs continuaient d'affluer dans les fonds.

Les nouveaux flux pouvaient être utilisés pour satisfaire les demandes de rachat sans obliger les gestionnaires à vendre des prêts existants.

Mais à mesure que les conditions de marché évoluent et que le sentiment des investisseurs devient prudent, le décalage entre les promesses de liquidité et des portefeuilles de prêts illiquides devient plus apparent.

Si trop d'investisseurs tentent de retirer simultanément leur argent, les fonds peuvent n'avoir d'autre choix que d'imposer des limites aux rachats.

« Dans tout marché qui croît rapidement, il peut y avoir un certain niveau d'ajustement », a déclaré Scott Adelson, directeur général de Houlihan Lokey, dont la base de données et la plateforme analytique sur le crédit privé agrègent des données de plus de 60 000 évaluations de prêts, selon le reportage.

« Certains prêteurs de crédit pourraient avoir des difficultés. »

Les gestionnaires confrontés à un exercice d'équilibre difficile

La vague actuelle de demandes de rachat oblige les gérants de fonds à affronter une décision délicate.

Ils peuvent assouplir les limites de retrait pour satisfaire les investisseurs en quête de liquidité, ce qui peut nécessiter de vendre des actifs rapidement et potentiellement nuire à la performance du portefeuille.

Autrement, ils peuvent maintenir des plafonds stricts et « gater » les retraits, une mesure qui peut protéger la valeur du portefeuille mais risquer d'alarmer les investisseurs et de réduire les apports futurs.

Un phénomène similaire s'est produit en 2022 lorsque les retraits ont été plafonnés dans le fonds de revenu immobilier non coté de Blackstone, un fonds largement détenu par des particuliers fortunés.

Les observateurs de l'industrie estiment qu'une période prolongée de pression sur les rachats pourrait avoir des répercussions plus larges sur l'écosystème du capital privé.

Si les fonds sont forcés de vendre de grandes quantités de prêts pour répondre aux demandes de retrait, le marché pourrait subir une pression baissière sur les prix.

Cela pourrait, à son tour, affecter les valorisations à l'échelle du secteur.

Les économistes avertissent également que des tensions dans le crédit privé pourraient se croiser avec des vulnérabilités ailleurs sur les marchés financiers.

Mohamed El-Erian, économiste et ancien directeur général de Pimco, a récemment noté que des signaux précurseurs commencent à apparaître.

« Les nouvelles de cette semaine sur les marchés du crédit privé font écho à l'avertissement de Jamie Dimon concernant les 'cafards' », a déclaré El-Erian.

Cockroaches or Termites? The Private Credit Question:

— Mohamed A. El-Erian (@elerianm) March 6, 2026

This week’s news from the private credit markets in advanced economies echoes Jamie Dimon’s recent warning about "cockroaches"—the idea that early signs of excesses are likely to be followed by others.

From valuation gaps and…

Il a ajouté que si les développements n'indiquent pas encore un risque systémique, les investisseurs devraient surveiller la manière dont le crédit privé interagit avec d'autres excès potentiels du marché, notamment l'expansion rapide des investissements liés à l'intelligence artificielle et les vulnérabilités sur les marchés obligataires mondiaux.

Le débat se poursuit sur la résilience du secteur

Malgré les inquiétudes croissantes, certains acteurs du secteur soutiennent que la turbulence reflète une mauvaise compréhension de la structure des fonds de crédit privé plutôt qu'un problème fondamental de la classe d'actifs.

Don Calcagni, directeur des investissements chez Mercer Advisors, a déclaré dans le reportage de Morningstar que les portefeuilles de prêts sous-jacents restent globalement sains dans l'ensemble de l'industrie.

Selon Calcagni, une grande partie de la tension actuelle provient d'investisseurs qui n'auraient peut-être pas pleinement pris la mesure du caractère illiquide des placements lorsqu'ils sont entrés dans les fonds.

Les prochains mois mettront probablement cet argument à l'épreuve.

« Il semble peu probable qu'il y ait une spirale en termes de resserrement du crédit » tant que l'économie américaine se porte raisonnablement bien et que la Réserve fédérale est encline à réduire les taux ou à rester en pause, a déclaré Christian Stracke, président du gestionnaire d'actifs de 2,3 billions de dollars Pacific Investment Management Co., ou Pimco, dans un article de Bloomberg.

Mais « si vous êtes exposé aux prêts les plus problématiques, qu'il s'agisse de prêts privés ou de prêts bancaires négociés, il sera alors très difficile pour cet emprunteur de se refinancer », a-t-il ajouté.

Les conseillers en patrimoine et les investisseurs institutionnels surveillent de près la façon dont les gestionnaires de crédit privé gèrent la hausse des demandes de rachat et si la confiance des investisseurs se stabilise.

Certains analystes estiment qu'il pourrait falloir plus d'un an à certains investisseurs pour sortir complètement des fonds si les plafonds de retrait restent en place.

Si les pressions sur les rachats persistent, le secteur pourrait connaître un ralentissement des apports, des conditions de financement plus strictes et une approche plus prudente en matière d'octroi de prêts.

Pour un secteur qui prospérait grâce à une croissance rapide et à l'abondance de capitaux, cette période pourrait marquer un tournant — un moment où les investisseurs commencent à réévaluer les risques associés à des actifs qui promettent des rendements attractifs mais offrent une liquidité limitée.

Groupe soutenu par la famille Mittal explore une participation à Liverpool valorisée 6 milliards de dollars

OMERS (Canada) vend 25 % d'Exolum, groupe énergétique espagnol

Anthropic et Anduril lèvent des milliards et lancent une nouvelle ère des licornes

Les retraites nord-américaines restent sur le crédit privé malgré les risques

Marchés du crédit US : signaux d'alerte alors que le risque Iran s'intensifie

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.