Η σύγκρουση στη Μέση Ανατολή ωθεί το αλουμίνιο σε υψηλό 4 ετών — πιθανή περαιτέρω άνοδος

Η κλιμακούμενη σύγκρουση στη Μέση Ανατολή ωθεί πλέον σημαντικούς ανοδικούς κινδύνους για τις τιμές του αλουμινίου και τα πριμ φυσικής παράδοσης.

Το βασικό ερώτημα για την αγορά έχει μετατοπιστεί από την απλή απειλή για το Στενό του Χορμούζ στην πρόβλεψη της πιθανής διάρκειας των διαταραχών στην προσφορά, σύμφωνα με έκθεση της ING Group.

Ο Ανώτατος Ηγέτης του Ιράν, Αγιατολάχ Αλί Χαμενεΐ, σκοτώθηκε σε αεροπορικές επιδρομές ΗΠΑ-Ισραήλ το Σαββατοκύριακο, οδηγώντας σε άμεση ιρανική αντεκδίκηση σε όλη την περιοχή.

Αυτή η κλιμάκωση έχει επηρεάσει σοβαρά τη δραστηριότητα στον τομέα της ενέργειας και της βιομηχανίας, κυρίως παρεμποδίζοντας τη ναυσιπλοΐα μέσω του κρίσιμου Στενού του Χορμούζ.

Αρχικός αντίκτυπος στην αγορά και εκτόξευση των τιμών

Οι αρχικές επιπτώσεις της κατάστασης είναι ήδη εμφανείς.

Η Qatalum, κοινοπραξία μεταξύ του κρατικού παραγωγού αλουμινίου του Κατάρ και της Norsk Hydro, ξεκίνησε ελεγχόμενη παύση της παραγωγής την Τρίτη.

Η εταιρεία, που διαθέτει δυναμικότητα πρωτογενούς αλουμινίου 636 χιλιάδων τόνων (kt), δήλωσε ότι η πλήρης επανέναρξη των λειτουργιών ενδέχεται να απαιτήσει έξι έως δώδεκα μήνες.

Επιπλέον, η Hydro έχει εκδώσει ειδοποίηση ανωτέρας βίας προς την πελατεία της Qatalum.

Μετά τις ιρανικές επιθέσεις που ανάγκασαν το κλείσιμο του μεγάλου εργοστασίου LNG της QatarEnergy, η εταιρεία ανακοίνωσε παύση στην παραγωγή αλουμινίου και ορισμένων χημικών.

Αυτή η εξέλιξη προκάλεσε αρχικά την άνοδο των τιμών του αλουμινίου κατά έως και 3,8% φτάνοντας τα $3,315 ανά τόνο.

Την Τετάρτη, οι τιμές έφτασαν σε σχεδόν τετραετές υψηλό τα $3,418 ανά τόνο στο London Metal Exchange.

Ο μεγαλύτερος παραγωγός αλουμινίου των ΗΑΕ, Emirates Global Aluminium, δήλωσε ότι χρησιμοποιεί αποθέματα εκτός ακτής ως μέσο αντιμετώπισης καθυστερήσεων στη φόρτωση.

Δομική ευπάθεια του GCC και παγκόσμια έκθεση

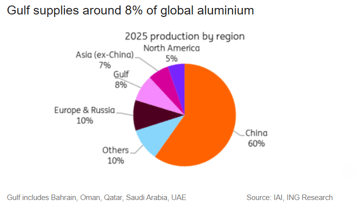

Το Συμβούλιο Συνεργασίας του Κόλπου (GCC), που περιλαμβάνει το Μπαχρέιν, το Ομάν, το Κατάρ, τη Σαουδική Αραβία, το Κουβέιτ και τα ΗΑΕ, αντιμετωπίζει δομική ευπάθεια στη βιομηχανία αλουμινίου του.

Ενώ η περιοχή συνεισφέρει περίπου το 8% της παγκόσμιας παραγωγής αλουμινίου, η παραγωγή βασικών πρώτων υλών είναι σημαντικά χαμηλότερη — περίπου 3% για την αλουμίνα και μόλις 1% για το βωξίτη.

Αυτή η έντονη αντίθεση καθιστά τα εργοστάσια παραγωγής αλουμινίου του GCC εξαρτημένα σε μεγάλο βαθμό από εισαγωγές πρώτων υλών, ανέφερε η ING Group στην έκθεση.

Η περιορισμένη αποθηκευσιμότητα της αλουμίνας υπονομεύει την ανθεκτικότητα.

Παρότι τα εργοστάσια συνήθως διατηρούν αποθέματα αλουμίνας επαρκή για τρεις έως τέσσερις εβδομάδες — προσφέροντας ένα μαξιλάρι έναντι μικρών διακοπών — εκτεταμένοι περιορισμοί στην προσφορά θα εξελιχθούν γρήγορα σε σημαντική απειλή για την παραγωγή.

«Μια εκτεταμένη διαταραχή στο Στενό θα έπνιγε ταυτόχρονα τις εισροές αλουμίνας και τις εξαγωγές αλουμινίου για τους παραγωγούς της Μέσης Ανατολής. Αυτό θα σφίξει σημαντικά την παγκόσμια προσφορά», δήλωσε στην έκθεση η Ewa Manthey, στρατηγική αναλύτρια εμπορευμάτων της ING Group.

Η Ευρώπη είναι ιδιαίτερα ευάλωτη, καθώς περίπου το 30% των εισαγωγών αλουμινίου της προέρχεται από τα ΗΑΕ.

Αυτή η κυριαρχία καθιστά τα ευρωπαϊκά πριμ ιδιαίτερα ευάλωτα σε διακυμάνσεις, ειδικά λαμβάνοντας υπόψη τη σημερινή σπανιότητα του πρωτογενούς αλουμινίου.

Οι ΗΠΑ επίσης αντιμετωπίζουν έκθεση, καθώς η περιοχή αντιπροσωπεύει πάνω από το 20% των εισαγωγών τους. Ωστόσο, η άμεση αύξηση των τιμών περιορίζεται από τα δασμολογικά φουσκωμένα πριμ της Μέσης Δύσης (Midwest).

«Τα πριμ φυσικής παράδοσης στην Ευρώπη και τις ΗΠΑ έχουν ήδη ανατιμολογηθεί για να αντανακλούν τις περιορισμένες εξαγωγές από τον Κόλπο, και οι αγοραστές επιταχύνουν τις αναλήψεις από αποθήκες των χρηματιστηρίων και ιδιωτικές αποθήκες για να καλύψουν τις βραχυπρόθεσμες ανάγκες», είπε σε δήλωση μέσω email ο Neil Welsh, επικεφαλής μετάλλων στην Britannia Global Markets.

«Οι παραγωγοί αλουμινίου της Μέσης Ανατολής αντιπροσωπεύουν σημαντικό μερίδιο των θαλάσσιων εξαγωγών και πολλοί λειτουργούν με μόλις λίγες εβδομάδες απόθεμα αλουμίνας στην εγκατάσταση, οπότε ακόμη και βραχυχρόνιες διακοπές στη ναυσιπλοΐα μπορούν να αναγκάσουν σε περικοπές που εντείνουν την στενότητα σε όλη την παγκόσμια αλυσίδα.»

Ήδη στενή αγορά

Η αγορά αλουμινίου ήταν ήδη σε στενότητα — μια άποψη που διατηρούσαμε σταθερά — ακόμη και πριν το τρέχον σοκ.

Η ανάλυση της ING πριν τη σύγκρουση για το 2026 είχε ήδη προβλέψει έλλειμμα περίπου 600 kt.

Η προσφορά ήταν ήδη περιορισμένη λόγω του ορίου δυναμικότητας της Κίνας, των διαταραχών στο εμπόριο και του επικείμενου κλεισίματος του Mozal.

Οι περιορισμοί στην προσφορά ήταν ήδη εμφανείς λόγω του ορίου δυναμικότητας της Κίνας, των διαταραχών στο εμπόριο και του επικείμενου κλεισίματος του Mozal.

Οι δείκτες της φυσικής αγοράς είχαν ενισχυθεί ακόμη πριν τη σύγκρουση: τα αποθέματα στο LME μειώνονται από τα τέλη του περασμένου έτους, τα πριμ είναι υψηλά και το spread μετρητοίς-τριμήνου έχει στενέψει.

Η τάση αυτή υπογραμμίστηκε περαιτέρω την Τρίτη, όταν οι παραγγελίες για μέταλλο στις αποθήκες του LME, ιδίως υλικά από τη Μαλαισία, έφτασαν στα υψηλότερα επίπεδα από τον Σεπτέμβριο.

Υψηλό κόστος ενέργειας

Η αύξηση των τιμών ενέργειας εισάγει επιπλέον ανοδικό ρίσκο μέσω της ανόδου των καμπυλών κόστους.

Αντίθετα, ο βασικός μετριαστικός κίνδυνος είναι η ζήτηση: μια εκτεταμένη σύγκρουση θα μπορούσε τελικά να καταστείλει τη βιομηχανική δραστηριότητα και να οδηγήσει σε καταστροφή της ζήτησης.

Για τα μέταλλα γενικότερα, αυτό δημιουργεί μια ένταση μεταξύ των γεωπολιτικών πριμ κινδύνου και της εξασθενημένης τελικής ζήτησης.

Για το αλουμίνιο, το ισοζύγιο κινδύνων αυτήν την περίοδο κλίνει προς τις αυξήσεις τιμών, ειδικά εάν η διαταραχή στο Στενό του Χορμούζ διαρκέσει για σημαντικό χρονικό διάστημα.

Η τελική κίνηση των τιμών και των πριμ θα καθοριστεί περισσότερο από τη διάρκεια της διαταραχής παρά από τον βαθμό κλιμάκωσης μόνο.

«Παραμένουμε αισιόδοξοι για το αλουμίνιο καθώς η προσφορά στενεύει, με το όριο δυναμικότητας της Κίνας, το κλείσιμο του Mozal, τις στασιμότητες επανεκκινήσεων στην Ευρώπη και τις ΗΠΑ και τις διαταραχές στη Μέση Ανατολή να ενισχύουν συνολικά την στενότητα της αγοράς», σημείωσε η Manthey.

Ο χρυσός ανεβαίνει παρά το ισχυρότερο δολάριο και τις υψηλές αποδόσεις ομολόγων

Το πετρέλαιο πέφτει 3% αλλά στο δρόμο για τις μεγαλύτερες εβδομαδιαίες ανόδους

Η τιμή του αργύρου ανακάμπτει μετά από μεγάλες απώλειες καθώς οι αγορές αξιολογούν τη Fed

Ο χρυσός πέφτει παρά τους κινδύνους πολέμου: το πετρέλαιο στα $100 άλλαξε το καταφύγιο ασφαλείας;

Brent υποχωρεί, αλλά η εβδομαδιαία άνοδος 14% δείχνει ότι ο κίνδυνος παραμένει

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.