Ανάλυση Rocket Lab: σχηματίζεται μοτίβο μεγάφωνου — ειδικοί αισιόδοξοι

Συναίσθημα AI: 78/100 Ανοδικό

Αυτή η βαθμολογία παράγεται μέσω ανάλυσης με τεχνητή νοημοσύνη του περιεχομένου του άρθρου.

με την υποστήριξη του

Αγοράστε Rocket Lab (RKLB) μετά από οποιαδήποτε πτώση προς περίπου $80–$90. Η συμφωνία με την Iridium δημιουργεί κάθετη ολοκλήρωση (εκτόξευση + διαστημόπλοια + φάσμα + επικοινωνίες σε τροχιά) και θα πρέπει να μειώσει τα κόστη εκτοξεύσεων τρίτων, ενώ προσθέτει πιο σταθερά και υψηλότερα περιθώρια εσόδων από επικοινωνίες. Οι αναλυτές αυξάνουν τους στόχους (BofA σε $115, Citizens σε $130, Needham/Roth σε $120–$130) και το χαρτοφυλάκιο εκκρεμών παραγγελιών είναι ισχυρό ($2.2B) με τον Neutron να γεμίζει τη δεκαετία. Το μοτίβο μεγάφωνου μαζί με το διευρυνόμενο ζώνες Bollinger σηματοδοτεί μεταβλητότητα, οπότε αγοράστε την αδυναμία, όχι τη δύναμη.

Βασικός κίνδυνος: Ο Neutron να καθυστερήσει ουσιωδώς (χρονοδιάγραμμα/κόστος), διασπώντας το χρονοδιάγραμμα μετατροπής του χαρτοφυλακίου σε έσοδα και κάνοντας το πριμ της Iridium να φαίνεται υπερβολικά ακριβό.

Αγοράστε Iridium Communications (IRDM) ως δεύτερο δικαιούχο της προώθησης της Rocket Lab στο φάσμα/στις επικοινωνίες σε τροχιά. Η θεμελιώδης ιδέα: η εξαγορά της Rocket Lab επιταχύνει τη ζήτηση για παγκόσμια χωρητικότητα επικοινωνιών και για συντονισμένο φάσμα, ενισχύοντας τη σταθερότητα εσόδων και το προφίλ περιθωρίων της IRDM. Καθώς η Rocket Lab ολοκληρώνει την ενσωμάτωση, η αγορά θα πρέπει να πληρώνει περισσότερα για το "επικοινωνιακό στρώμα" της διαστημικής στοίβας, όχι μόνο για τις εκτοξεύσεις.

Βασικός κίνδυνος: Η Rocket Lab αποτυγχάνει να ενσωματώσει επιτυχώς τις λειτουργίες φάσματος/επικοινωνιών, οπότε οι υποθέσεις για την ανάπτυξη και τα περιθώρια της IRDM δεν βελτιώνονται.

- Η μετοχή της Rocket Lab ήταν ιδιαίτερα ευμετάβλητη τις τελευταίες εβδομάδες.

- Οι αναλυτές παραμένουν εξαιρετικά θετικοί για τη μετοχή μετά την πρόσφατη εξαγορά της Iridium.

- Η μετοχή RKLB σχημάτισε μοτίβο μεγάφωνου, υποδεικνύοντας πιθανή ανάκαμψη.

Η μετοχή της Rocket Lab παρέμεινε μεταβλητή μετά το πολυαναμενόμενο IPO της SpaceX και τη συμφωνία-ορόσημο εξαγοράς της Iridium. Οι μετοχές εκτοξεύτηκαν στα $151 πριν το IPO, πριν καταρρεύσουν στα $80,50, και έκτοτε έχουν ανακάμψει γύρω στα $100. Παρά τις έντονες διακυμάνσεις τιμών, κορυφαίοι αναλυτές διατηρούν θετική προοπτική για την εταιρεία.

Οι αναλυτές είναι αισιόδοξοι για τη μετοχή της Rocket Lab

Η μετοχή RKLB ήταν ιδιαίτερα ευμετάβλητη τις τελευταίες εβδομάδες, ακόμη και καθώς κορυφαίοι αναλυτές διατήρησαν την αισιόδοξη προοπτική τους. Η Citigroup επανέλαβε τη σύσταση outperform, ενώ η Bank of America αύξησε τον στόχο από $105 σε $115,

η Citizens Bank αύξησε τον στόχο από $95 σε $130, ενώ οι Needham και Roth MKM ενίσχυσαν τον στόχο σε $120 και $130, αντίστοιχα.

Η γενική άποψη είναι ότι η επιχειρηματική δραστηριότητα της εταιρείας θα συνεχίσει να αποδίδει καλά, ειδικά με τη πρόσφατη εξαγορά της Iridium. Η Rocket Lab πληρώνει $8 δισεκατομμύρια για την εταιρεία, χαρακτηρίζοντάς την ως μία από τις πιο μετασχηματιστικές συμφωνίες στη διαστημική βιομηχανία. Θα συγχωνεύσει τις ικανότητες εκτόξευσης και κατασκευής δορυφόρων με το παγκόσμιο δίκτυο δορυφορικών επικοινωνιών της Iridium.

Η συμφωνία βοηθά την εταιρεία να πετύχει τον στόχο της για κάθετη ολοκλήρωση, δημιουργώντας μια επιχείρηση που καλύπτει εκτόξευση, διαστημόπλοια, φάσμα και επικοινωνίες σε τροχιά. Ως αποτέλεσμα, αναμένει να εξαλείψει τα κόστη τρίτων για εκτοξεύσεις.

Επιπλέον, η συμφωνία ανοίγει για τη Rocket Lab την πρόσβαση σε εφαρμογές διαστήματος και παρέχει πρόσβαση σε παγκόσμια συντονισμένο φάσμα.

Η δραστηριότητα της Iridium έχει αναπτυχθεί σταθερά, με τα ετήσια έσοδα να αυξάνονται από $614 εκατ. το 2021 σε $871 εκατ. πέρυσι. Ταυτόχρονα, κατάφερε να μεταβεί από ζημία $9,3 εκατ. το 2021 σε κέρδη $114 εκατ. πέρυσι.

Διαθέτει ενθαρρυντικό μικτό περιθώριο 71% και καθαρό περιθώριο κέρδους 12%, που σημαίνει ότι η Rocket Lab έχει περιθώρια για να το αυξήσει. Αντίθετα, το μικτό περιθώριο κέρδους της Rocket Lab είναι αρκετά μικρότερο, στο 36%.

Επιτάχυνση της ανάπτυξης της RKLB

Οι αναλυτές είναι αισιόδοξοι ότι η αύξηση των εσόδων της Rocket Lab θα επιταχυνθεί τα επόμενα χρόνια καθώς θα ξεκινήσει το προϊόν Neutron. Η μέση εκτίμηση είναι ότι τα έσοδα του β' τριμήνου θα διαμορφωθούν στα $231 εκατ., αυξημένα κατά 60% σε ετήσια βάση.

Περιμένουν επίσης ότι τα έσοδα του γ' τριμήνου θα εκτοξευτούν κατά 52% στα $236 εκατ. Για το έτος, οι αναλυτές πιστεύουν ότι τα έσοδα θα αυξηθούν κατά 51% στα $914 εκατ., ακολουθούμενα από $1,3 δισ. τον επόμενο χρόνο. Αυτή η ανάπτυξη τροφοδοτείται από το αυξανόμενο μερίδιο αγοράς στις κυβερνητικές και πολιτικές εκτοξεύσεις. Για παράδειγμα, είναι μία από τις εταιρείες που συμμετέχουν στο έργο Golden Dome.

Τα πιο πρόσφατα στοιχεία έδειξαν ότι το χαρτοφυλάκιο εκκρεμών παραγγελιών της Rocket Lab αυξήθηκε σε $2,2 δισ., με τα έσοδα να εκτοξεύονται κατά 63,5% σε $200,3 εκατ. Η διοίκηση σημείωσε ότι το βιβλίο παραγγελιών για τον Neutron αυξάνεται, με το manifest να γεμίζει μέχρι το τέλος της δεκαετίας.

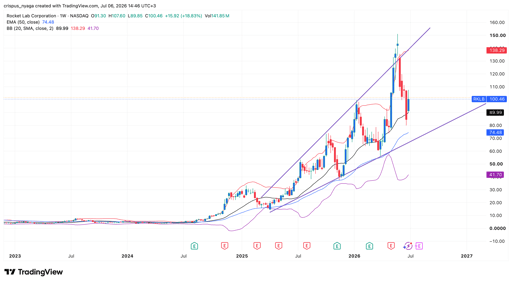

Τεχνική ανάλυση τιμής μετοχής RKLB

RKLB stock chart | Source: TradingView

Το εβδομαδιαίο διάγραμμα δείχνει ότι η μετοχή της Rocket Lab βρίσκεται σε ισχυρή ανοδική πορεία τα τελευταία χρόνια. Στη διαδρομή, η μετοχή σχημάτισε ένα γιγάντιο μοτίβο μεγάφωνου, ένα συνηθισμένο σήμα συνέχισης της ανοδικής τάσης.

Η μεταβλητότητα της μετοχής εμφανίζεται επίσης από το διεύρυνση των ζωνών Bollinger. Παραμένει ελαφρώς πάνω από τη μεσαία γραμμή των ζωνών.

Ως εκ τούτου, η μετοχή θα είναι πιθανότατα ιδιαίτερα ευμετάβλητη βραχυπρόθεσμα. Μπορεί να υποχωρήσει προς το κατώτατο μέρος του μοτίβου μεγάφωνου πριν ανακάμψει, πιθανώς προς το ιστορικό υψηλό των $150.

Γιατί η μετοχή της Uber βρίσκεται σε ελεύθερη πτώση

Γιατί οι μετοχές ιπτάμενων αυτοκινήτων όπως οι Joby και Archer υποχωρούν

Alphabet, Tesla προκαλούν νευρικότητα — όλα τα βλέμματα σε Meta, Amazon και Microsoft

Dow κερδίζει — Apple αντισταθμίζει αδυναμία στα chips, S&P 500 σχεδόν αμετάβλητο

Είναι το πριμ του Musk ήδη ενσωματωμένο στην τιμή της SpaceX;

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.