Crollo di Salesforce: perdita da $212 miliardi mentre la strategia di acquisizioni fallisce

Sentiment IA: 18/100 Ribassista

Questo punteggio è generato tramite un’analisi basata sull’IA del contenuto dell’articolo.

offerto da

Acquistare Salesforce (CRM). Il titolo è prezzato come se la crescita fosse interrotta (P/E prospettico ~11,7 vs settore ~24) mentre la società continua ad eseguire (ricavi Q1 +13% e un programma di riacquisto da $25 miliardi). Il mercato sta sovra-penalizzando il rumore legato alle acquisizioni; Fin e gli accordi precedenti possono richiedere tempo per essere integrati, ma i riacquisti riducono costantemente il numero di azioni e supportano l'EPS.

Rischio chiave: La crescita organica continua a deteriorarsi più rapidamente di quanto i riacquisti possano compensare, costringendo a un nuovo ricalcolo degli utili e a ulteriori ribassi.

Acquistare ServiceNow (NOW) e/o Workday (WDAY) come trade a paniere. L'articolo segnala più 'laggard' legati alla "AI-disruption" nell'S&P 500; quando la paura è affollata, la seconda ondata è la mean reversion mentre gli investitori ruotano nuovamente verso i flussi di cassa comprovati del software enterprise. Usare NOW/WDAY come alternative di qualità superiore al rischio di integrazione di CRM.

Rischio chiave: I competitor nativi AI dimostrano di sottrarre spesa enterprise reale e durevole (non solo hype), e la crescita dei ricavi fallisce strutturalmente.

- Le azioni Salesforce sono crollate del 55% rispetto al massimo storico.

- Ha subito una perdita di $212 miliardi con il crollo della valutazione.

- Ci sono segnali che la crescita attraverso acquisizioni abbia fallito.

Le azioni Salesforce continuano il loro forte trend ribassista quest'anno e si trovano ora vicino ai livelli più bassi dal 2023. CRM è precipitata del 55% rispetto al suo massimo storico, con la sua capitalizzazione di mercato scesa da $346 miliardi a $134 miliardi, una perdita di $212 miliardi.

Salesforce continua la crescita tramite acquisizioni

Il prezzo del titolo CRM è crollato quest'anno in un contesto di preoccupazioni secondo cui il settore software rischia una grande disruption da parte di società legate all'AI. Infatti, grandi aziende come Intuit, The Trade Desk, Adobe, Workday, Autodesk e ServiceNow sono tra le peggiori del S&P 500 Index quest'anno.

Salesforce ha inoltre affrontato la sfida del rallentamento della crescita organica, con il management che si è orientato sempre più verso le acquisizioni. Ha proseguito questa strategia anche questa settimana, dopo aver annunciato l'acquisto di Fin per $3,6 miliardi, una società che sfrutta l'AI nell'engagement con i clienti.

Prima dell'acquisizione di Fin, la società aveva già speso miliardi per acquisizioni. Più recentemente ha investito $8 miliardi per acquisire Informatica. Ha inoltre pagato $27,7 miliardi per Slack, $15,7 miliardi per Tableau, $6,5 miliardi per MuleSoft e $2,5 miliardi per ExactTarget. In aggiunta, ha speso $1,9 miliardi per acquisire Own Company e $1,35 miliardi per ClickSoftware.

Nel corso degli anni Salesforce ha speso oltre $65 miliardi in acquisizioni. Pertanto, con una capitalizzazione di mercato attestata a $135 miliardi, il suo approccio di crescita tramite acquisizioni si è in gran parte rivelato controproducente. La società, per esempio, aveva comprato Quip nel 2016 in un'affare da $518 milioni ed è ora nel processo di smantellamento del prodotto.

La crescita dei ricavi di Salesforce è rallentata

I risultati più recenti hanno mostrato che i ricavi di Salesforce sono saliti del 13% nel primo trimestre, a $11,1 miliardi. La crescita organica è risultata molto più bassa, poiché includeva $444 milioni di ricavi provenienti da Informatica.

Con il contributo di Informatica, gli analisti prevedono che i ricavi della società cresceranno dell'11% quest'anno, fino a $46 miliardi. Poi raggiungeranno $50 miliardi l'anno prossimo, in aumento del 9,75% su base annua.

Dal lato positivo, Salesforce sta riacquistando molte azioni. Ha annunciato un programma di riacquisto da $25 miliardi dopo aver restituito $27,5 miliardi lo scorso anno.

Allo stesso tempo, il titolo Salesforce è diventato fortemente sottovalutato. Il suo price-to-earnings prospettico è sceso a ~11,7, molto al di sotto della mediana del settore pari a 24. La sua regola del 40, basata su una crescita dei ricavi del 10% e un margine EBITDA del 30%, lo rende piuttosto sottovalutato.

Dal punto di vista fondamentale, esiste il rischio che il titolo continui a scendere se la domanda per le società software dovesse continuare a diminuire. Sul lungo periodo, tuttavia, le probabilità sono che possa rimbalzare con la rotazione degli investitori verso queste società.

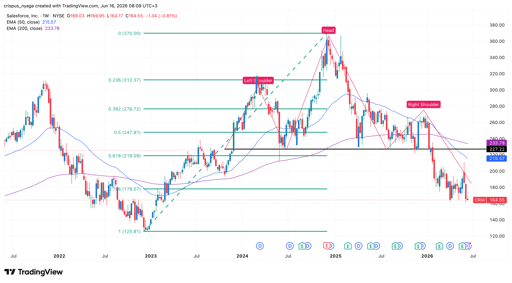

Analisi tecnica del prezzo delle azioni Salesforce

Grafico del titolo CRM | Fonte: TradingView

Il grafico settimanale mostra che il prezzo delle azioni CRM è crollato negli ultimi anni, passando da $370 a $164 oggi. Ha formato un pattern testa e spalle ed è già sceso sotto la neckline a $227. H&S è uno dei segnali ribassisti più comuni nell'analisi tecnica.

Il titolo ha formato un pattern di "death cross" a marzo di quest'anno quando le medie mobili esponenziali (EMA) a 50 e 200 settimane si sono incrociate. È anche sceso al di sotto del livello di ritracciamento di Fibonacci al 61,8%.

Di conseguenza, è probabile che il titolo scenda dall'attuale $164 fino a $100 se il momentum ribassista dovesse proseguire. D'altro canto, un'impennata oltre la resistenza chiave a $227 invaliderebbe lo scenario ribassista.

Perché il prezzo delle azioni Uber è in caduta libera

Perché le azioni delle auto volanti come Joby e Archer Aviation sono in calo

Alphabet e Tesla alimentano nervosismo: occhi puntati su Meta, Amazon e Microsoft

Dow sale mentre Apple compensa la debolezza dei chip, S&P 500 chiude quasi invariato

Il premio Musk è già incluso nel prezzo delle azioni SpaceX?

Nessun risultato trovato

Caricamento articoli...

Failed to load articles. Please try again.