Nvidia signaliserer ustoppelig AI-etterspørsel med sterk prognose for første kvartal, hyller “utrolige” Blackwell-brikkeordrer

- Blackwell-brikkeovergangen genererte 11 milliarder dollar i salg i løpet av kvartalet.

- Etterspørselen etter AI-brikke er fortsatt sterk til tross for bekymringer over DeepSeeks konkurranse.

- Bruttomarginene anslås å falle til 71 %, med en oppgang ventet senere.

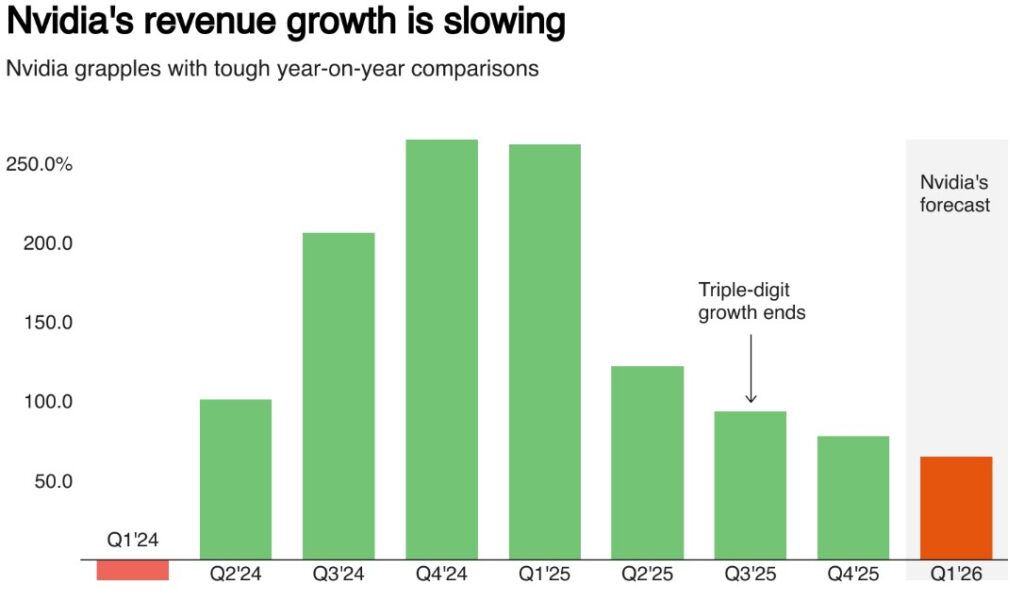

Nvidia fortsetter å styrke sin dominans i sektoren for kunstig intelligens, med den siste inntjeningsrapporten som viser en økning på 93 % i datasenterinntekter.

Selskapets overgang til sin nye Blackwell-arkitektur signaliserer et strategisk skifte fra salg av individuelle brikker til fullt integrerte AI-databehandlingssystemer, og forsterker posisjonen som ryggraden i AI-revolusjonen.

Til tross for bekymringer over den nye konkurransen, inkludert kinesiske AI-startup DeepSeeks påstander om å utvikle kostnadseffektive AI-modeller, er Nvidias evne til å skalere produksjon og opprettholde etterspørselen etter high-end halvledere fortsatt sterk.

Selskapet genererte 11 milliarder dollar fra Blackwell-relaterte produkter i 4. kvartal, og utgjorde halvparten av den totale datasenterinntekten.

Mens aksjen i utgangspunktet klatret på resultatene, så den noen svingninger i handelen etter arbeidstid, noe som gjenspeiler vedvarende investorbekymringer over prispress og konkurranserisiko.

Med optimistiske utsikter for 1. kvartal 2025 og anslått inntekt på 43 milliarder dollar, ser Nvidias AI-boom langt fra over.

Blackwell superdatamaskiner øker inntektene

Copy link to sectionAdopsjonen av Nvidias Blackwell-arkitektur representerer et skifte i AI-databehandling, og går fra frittstående brikker til komplette systemer som integrerer GPUer, CPUer og nettverksløsninger.

Denne overgangen har vist seg å være lukrativ, og selskapet oppnådde milliarder i salg i løpet av første kvartal av Blackwells utrulling.

Skiftet har ikke kommet uten utfordringer. Blackwells opptrapping har vært kostbar, og påvirket Nvidias bruttomarginer, som anslås å falle til 71 % i Q1, litt under Wall Streets forventninger på 72,2 %.

Til tross for dette forventer selskapet å gå tilbake til midten av 70 % marginer senere i regnskapsåret ettersom produksjonen skaleres ytterligere, noe som reduserer produksjonskostnadene.

Kilde: Reuters

Investorskepsis i forkant av rapporten stammet fra bekymringer om konkurranse, spesielt DeepSeeks AI-modeller, som hevder å konkurrere med vestlige alternativer til en brøkdel av prisen.

Ikke desto mindre har Nvidias sterke inntjening lettet frykten, forsterket markedsdominansen og fremhevet dens evne til å navigere konkurransedyktig motvind.

Etterspørselen etter AI-brikke er fortsatt sterk

Copy link to sectionDen bredere AI-sektoren opplevde turbulens i forrige måned etter Nvidias tap på 593 milliarder dollar på én dag – det største for ethvert amerikansk selskap – midt i spørsmål om etterspørselen etter AI-brikke og bærekraften til investeringsutgifter fra amerikanske teknologigiganter som Microsoft.

Tilbakeslaget, drevet av bekymringer over DeepSeeks fremskritt, dempet investorsentimentet midlertidig.

Nvidias siste inntjening tyder på at AI-relaterte kapitalutgifter forblir robuste, med etterspørselen etter Blackwell som overgår forventningene.

Selskapets administrerende direktør, Jensen Huang, understreket at «AI går fremover med lyshastighet», og understreket fortsatt entusiasme for Nvidias AI-løsninger.

Hans kommentarer kan øke AI-relaterte aksjer, som har møtt press den siste uken.

“Vi har med suksess skalert opp masseproduksjonen av Blackwell AI-superdatamaskiner, og generert milliarder av dollar i salg i løpet av første kvartal,” la han til.

I motsetning til markedets innledende bekymringer, har Nvidias evne til å raskt skalere produksjon og integrere fullstack AI-databehandlingsløsninger posisjonert den foran konkurrentene.

Mens prispress og konkurranse fra alternative AI-modeller kan introdusere fremtidig volatilitet, antyder Nvidias forankrede tilstedeværelse i AI-infrastrukturen at vekstbanen forblir intakt.

Er Nvidias AI-momentum bærekraftig?

Copy link to sectionNvidias prognose på 43 milliarder dollar i Q1-inntekter indikerer vedvarende momentum, men det gjenstår spørsmål angående langsiktig lønnsomhet midt i økende produksjonskostnader.

Overgangen til Blackwell har lagt til kompleksitet, og mens selskapet er trygg på å opprettholde høye marginer, vil investorer følge nøye med på kostnadsbesparende effektivitet i de kommende kvartalene.

Med AI-adopsjon akselerert på tvers av bransjer, fortsetter Nvidias rolle som en sentral muliggjører av AI-infrastruktur å drive etterspørselen.

Skiftet mot fullstack AI-databehandling i stedet for bare frittstående brikker styrker markedsposisjonen, men konkurranse fra kostnadseffektive alternativer kan presse marginene over tid.

Til tross for disse utfordringene, bekrefter Nvidias siste inntekter sitt lederskap innen AI-halvlederområdet.

Etter hvert som Blackwell-utrullingen fortsetter og etterspørselen etter datasenter vokser, virker selskapet godt posisjonert til å utvide sin dominans i AI-boomen – i hvert fall foreløpig.

Denne artikkelen er oversatt fra engelsk ved hjelp av AI-verktøy, og deretter korrekturlest og redigert av en lokal oversetter.