Conflictul din Orientul Mijlociu duce aluminiul la maxim de 4 ani; se anticipează creșteri

Escaladarea conflictului din Orientul Mijlociu generează acum riscuri semnificative de creștere pentru prețurile aluminiului și pentru primele fizice.

Întrebarea centrală pentru piață s-a mutat de la simpla amenințare asupra Strâmtorii Hormuz la anticiparea duratei posibile a perturbărilor de aprovizionare, potrivit unui raport ING Group.

Conducătorul suprem al Iranului, ayatollahul Ali Khamenei, a fost ucis în lovituri aeriene ale SUA și Israelului în weekend, declanșând o ripostă imediată a Iranului în regiune.

Această escaladare a afectat grav activitatea energetică și industrială, în special prin perturbarea navigației prin Strâmtoarea Hormuz, vitală pentru transportul maritim.

Impactul inițial asupra pieței și saltul prețurilor

Efectele inițiale ale situației sunt deja evidente.

Qatalum, un joint venture între producătorul de aluminiu de stat din Qatar și Norsk Hydro, a inițiat marți o suspendare controlată a producției.

Compania, care are o capacitate de aluminiu primar de 636 kilotonnes (kt), a indicat că reluarea completă a operațiunilor ar putea necesita între șase și douăsprezece luni.

În plus, Hydro a emis un aviz de forță majoră către clienții Qatalum.

În urma atacurilor iraniene care au impus închiderea principalei instalații LNG a QatarEnergy, compania a anunțat oprirea producției de aluminiu și a unor produse chimice.

Această evoluție a determinat inițial creșterea prețurilor la aluminiu cu până la 3,8%, până la $3,315 pe tonă.

Miercuri, prețurile au atins un maxim de aproape patru ani, de $3,418 pe tonă, la London Metal Exchange.

Cel mai mare producător de aluminiu din Emiratele Arabe Unite, Emirates Global Aluminium, a comunicat că utilizează stocuri offshore pentru a face față întârzierilor la încărcare.

Vulnerabilitatea structurală a GCC și expunerea globală

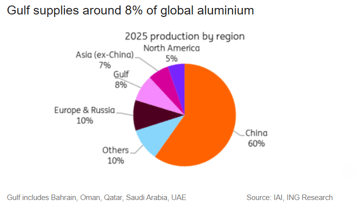

Consiliul de Cooperare al Golfului (GCC), alcătuit din Bahrain, Oman, Qatar, Arabia Saudită, Kuweit și Emiratele Arabe Unite, se confruntă cu o vulnerabilitate structurală în industria aluminiului.

În timp ce regiunea contribuie cu aproximativ 8% din producția mondială de aluminiu, producția sa de materii prime esențiale este semnificativ mai mică — în jur de 3% pentru alumină și doar 1% pentru bauxită.

Acest contrast accentuat face ca topitoriile de aluminiu din GCC să fie puternic dependente de importurile de materii prime, a declarat ING Group în raport.

Posibilitățile limitate de stocare a aluminei compromit reziliența.

Deși topitoriile în general păstrează stocuri de alumină suficiente pentru trei-patru săptămâni—o rezervă împotriva întreruperilor minore—constrângerile prelungite de aprovizionare s-ar transforma rapid într-o amenințare semnificativă la producție.

„O perturbare prelungită a Strâmtorii ar reduce considerabil intrările de alumină și exporturile de aluminiu ale topitoriilor din Orientul Mijlociu. Aceasta ar strânge semnificativ oferta globală,” a declarat Ewa Manthey, strateg de mărfuri la ING Group, în raport.

Europa este deosebit de vulnerabilă, deoarece aproximativ 30% din importurile sale de aluminiu provin din Emiratele Arabe Unite.

Această dominație face ca primele europene să fie deosebit de sensibile la fluctuații, mai ales în contextul actualei penurii de aluminiu primar.

Și SUA sunt expuse, deoarece regiunea reprezintă peste 20% din importurile lor. Totuși, creșterea imediată a prețurilor este limitată de primele din Midwest, majorate de tarife.

„Primele fizice din Europa și SUA s-au recalibrat deja pentru a reflecta exporturile restrânse din Golful Persic, iar cumpărătorii accelerează retragerile din depozitele bursei și cele private pentru a acoperi necesitățile pe termen scurt,” a spus Neil Welsh, șeful diviziei metale la Britannia Global Markets, într-un comunicat transmis prin e-mail.

„Topitoriile din Orientul Mijlociu reprezintă o cotă substanțială din exporturile maritime și multe operează cu doar câteva săptămâni de alumină ca materie primă la fața locului, astfel încât chiar și întreruperile de transport maritim de scurtă durată pot forța reduceri ale producției care amplifică restrângerea ofertei la nivelul întregului lanț global.”

Piață deja strânsă

Piața aluminiului era deja una strânsă—o perspectivă pe care am susținut-o constant—even before the current shock.

Analiza ING dinainte de conflict pentru 2026 proiectase deja un deficit de aproximativ 600kt.

Oferta era deja restrânsă din cauza plafonului de capacitate din China, a perturbărilor comerciale și a închiderii iminente a Mozal.

Constrângerile de aprovizionare erau deja evidente din cauza plafonului de capacitate al Chinei, a perturbărilor comerciale și a închiderii iminente a Mozal.

Indicatorii pieței fizice se consolidau chiar înainte de conflict: inventarele LME scad de la sfârșitul anului trecut, primele sunt ridicate, iar diferența cash-la-trei-luni s-a îngustat.

Această tendință a fost evidențiată și marți, când comenzile pentru metal din depozitele LME, în special materiale din Malaezia, au atins cel mai ridicat nivel din septembrie.

Costuri energetice ridicate

Creșterea prețurilor energiei introduce un risc suplimentar de creștere prin majorarea curbei costurilor.

În schimb, principalul factor care ar putea atenua situația este cererea: un conflict prelungit ar putea, în cele din urmă, să reducă activitatea industrială și să ducă la distrugerea cererii.

Pentru metale în general, aceasta creează o tensiune între primele pentru risc geopolitic și o cerere finală mai slabă.

În cazul aluminiului, balanța riscurilor este în prezent înclinată spre creșterea prețurilor, în special dacă perturbarea din Strâmtoarea Hormuz durează o perioadă semnificativă.

Mișcarea finală a prețurilor și a primelor va fi determinată mai mult de durata perturbării decât doar de gradul de escaladare.

„Rămânem optimiști în privința aluminiului pe măsură ce oferta se restrânge, având în vedere plafonul de capacitate din China, închiderea Mozal, reluările întârziate în Europa și SUA și perturbările din Orientul Mijlociu, toate consolidând strâmtorarea pieței,” a remarcat Manthey.

Prețurile aurului urcă ușor, în ciuda unui dolar mai puternic și a randamentelor Trezoreriei

Petrol: scădere de 3%, dar se îndreaptă spre cele mai mari creșteri săptămânale din luni

Prețul argintului se redresează după pierderi puternice, pe fondul evaluării politicii Fed

Aurul scade în pofida riscurilor de război: a rescris petrolul de $100 statutul de refugiu?

Brent scade, dar un avans săptămânal de 14% arată că pericolul nu dispare

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.