Acțiunile Micron sunt extrem de ieftine, în ciuda raliului — merită cumpărate?

Sentiment IA: 68/100 Optimist

Acest scor este generat prin analiza conținutului articolului asistată de inteligență artificială.

oferit de

Cumpărați MU. Fundamentalele indică „ieftin”: P/E anticipat ~12 vs sector ~24, PEG anticipat ~0.09 vs ~1.05 și Regula celor 40 ~132% (creștere foarte puternică + marje solide). Știrile confirmă motorul: DRAM +207% și NAND +169% pe măsură ce deficitul de memorie persistă și hyperscalers mențin un capex ridicat. Așteptați-vă ca impulsul veniturilor să continue să susțină multiplii, chiar și după raliu.

Risc cheie: Prăbușirea prețurilor memoriei mai rapid decât se pot ajusta câștigurile Micron, anihilând creșterea și marjele determinate de deficit.

Cumpărați MU și SNDK împreună. Efect de ordin secundar: când hyperscalers accelerează capex-ul, nu doar că stimulează cererea Micron pentru DRAM/NAND — ci susține întregul lanț de aprovizionare cu memorie și ciclurile de înlocuire, favorizând și concurenți precum SanDisk (SNDK) care beneficiază de aceeași extindere. Această tranzacție urmărește intrările continue din „ciclul capex”, nu doar un rezultat bun al MU într-un singur trimestru.

Risc cheie: Hyperscalers amână sau reduc planurile de capex, transformând deficitul într-un vârf de scurtă durată și afectând cererea anticipată pentru ambele companii.

- Acțiunile Micron au urcat la un maxim istoric în acest an.

- Compania nu este supraevaluată, P/E anticipat fiind de 12.

- Analiza tehnică sugerează că ar putea scădea, deoarece a devenit puternic supracumpărată.

Prețul acțiunilor Micron a continuat să performeze puternic astăzi, May 11, pe măsură ce cererea pentru produsele sale a crescut. MU a urcat cu peste 6% până la $790, continuând un trend ascendent început în aprilie anul trecut, când a atins $64. Totuși, în ciuda avansului, există semne că compania rămâne o afacere avantajoasă.

Acțiunile Micron rămân o afacere avantajoasă în ciuda raliului

O preocupare principală a investitorilor este că actualul salt al acțiunilor Micron nu este sustenabil, deoarece compania ar fi devenit sever supraevaluată.

Cu toate acestea, realitatea este că mai mulți indicatori sugerează că acțiunile Micron rămân o afacere avantajoasă în ciuda avansului.

De exemplu, datele SeekingAlpha arată că acțiunea are un raport preț-câștig anticipat (P/E) de doar 12, mult sub mediana sectorului de 24. Este, de asemenea, o afacere avantajoasă având în vedere că indicele S&P 500 are un indicator de 23.

Raportul preț-câștig are o limită majoră în sensul că nu include metrici de creștere. Astfel, se recomandă frecvent utilizarea raportului preț-câștig în raport cu creșterea estimată (PEG anticipat). În acest caz, compania are un PEG anticipat de 0.09, mult sub mediana sectorului de 1.05.

O altă metodă de a estima dacă acțiunile Micron sunt ieftine sau scumpe este Regula celor 40, care analizează creșterea veniturilor și marja de profit a unei companii. În acest caz, compania are o creștere a veniturilor estimată la 90% și o marjă netă de profit de 42%, rezultând un indicator de 132%.

Momentumul de creștere continuă

Cele mai recente rezultate au arătat că ritmul de creștere al Micron a continuat în al doilea trimestru fiscal, pe măsură ce cererea pentru cipurile sale de memorie DRAM și NAND s-a accelerat.

Veniturile au crescut la $23.86 miliarde în trimestru, semnificativ mai mult decât $8 miliarde în aceeași perioadă a anului trecut. Veniturile din DRAM au urcat cu 207%, în timp ce segmentul NAND a crescut cu 169%, până la $5 miliarde.

Analiștii consideră că momentumul de creștere va continua în anii următori, pe măsură ce prețurile cipurilor de memorie cresc în contextul deficitului în curs.

CITEȘTE MAI MULT: Micron up 600%, SanDisk up 3,350%: which stock should you buy?

Acest deficit a împins prețurile semnificativ în sus în acest an, iar această tendință poate continua pe termen previzibil, pe măsură ce marii hyperscaleri își sporesc cheltuielile de capital. Cele mai mari companii plănuiesc să cheltuiască peste $725 miliarde în capex, o parte din aceste fonduri ajungând la Micron și la alte companii similare, precum Sandisk și SK Hynix.

Totuși, actualul preț al acțiunilor Micron este mult mai ridicat decât estimarea medie a analiștilor. Estimarea medie este $573, mult sub nivelul curent. Toți analiștii care urmăresc compania au recomandare de cumpărare.

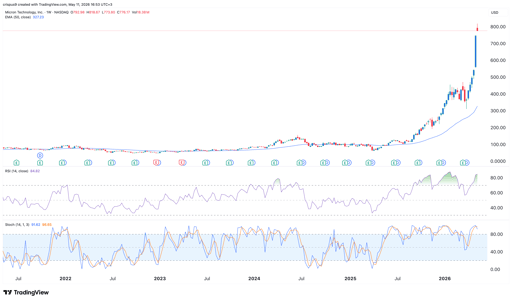

Analiză tehnică a prețului acțiunilor Micron Technology

Graficul acțiunii MU | Sursa: TradingView

Deși MU este ieftină din punct de vedere fundamental, indicatorii tehnici trimit semnale de prudență. Graficul săptămânal arată că Indicele de Forță Relativă (RSI) a urcat în zona extremă de supra-cumpărare, la 85. Alți oscilatori populari, precum Stochastic și Aroon, indică, de asemenea, o stare puternic de supra-cumpărare.

Acțiunea s-a îndepărtat mult și de mediile sale mobile istorice. De exemplu, se tranzacționează aproape la $800, mult peste media mobilă pe 50 de săptămâni de $327.

Prin urmare, există riscul ca prețul acțiunilor MU să înregistreze o corecție pe termen scurt pe măsură ce investitorii încep să realizeze profituri. Dacă se întâmplă acest lucru, ar putea coborî până la nivelul psihologic de $500 și apoi să revină.

Prognoză preț țiței: de ce WTI și Brent cresc astăzi

De ce KOSPI se prăbușește în timp ce Nikkei 225 își păstrează avansul săptămânal

Terafab la Tesla: viitor sau capcană de $17 billion?

Previziune USD/JPY: deprecierea yenului japonez reîncepe înainte de datele NFP din SUA

Samsung urcă în timp ce SK Hynix scade 5%: de ce giganții AI din Coreea se îndepărtează

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.