Analiză Rocket Lab: apare un model megafon, analiștii rămân optimiști

Sentiment IA: 78/100 Optimist

Acest scor este generat prin analiza conținutului articolului asistată de inteligență artificială.

oferit de

Cumpărați Rocket Lab (RKLB) după orice scădere către aproximativ ~$80–$90. Tranzacția cu Iridium creează integrare verticală (launch + spacecraft + spectrum + on-orbit comms) și ar trebui să reducă costurile de lansare către terți, oferind în același timp venituri din comunicații mai stabile și cu marjă mai ridicată. Analiștii majorează țintele (BofA la $115, Citizens la $130, Needham/Roth la $120–$130) iar portofoliul de comenzi este puternic ($2.2B), Neutron completând agenda pentru deceniu. Formațiunea megafon, împreună cu lărgirea benzilor Bollinger, semnalează volatilitate — cumpărați la slăbiciune, nu la forță.

Risc cheie: Neutron înregistrează alunecări substanțiale (program/costuri), destrămând calendarul transformării backlogului în venituri și făcând prima plătită pentru Iridium să pară prea scumpă.

Cumpărați Iridium Communications (IRDM) ca al doilea beneficiar al extinderii Rocket Lab pe spectru și comunicații on-orbit. Teza: achiziția Rocket Lab accelerează cererea pentru capacitate globală de comunicații și spectru coordonat, susținând stabilitatea veniturilor și profilul de marjă al IRDM. Pe măsură ce Rocket Lab integrează operațiunile, piața ar trebui să plătească mai mult pentru „stratul de comunicații” al ecosistemului spațial, nu doar pentru lansări.

Risc cheie: Rocket Lab nu reușește să integreze cu succes operațiunile de spectru/ comunicații, astfel încât ipotezele privind creșterea și marjele IRDM nu se îmbunătățesc.

- Acțiunile Rocket Lab au fost foarte volatile în ultimele săptămâni.

- Analiștii rămân puternic optimiști asupra titlului după preluarea recentă a Iridium.

- Acțiunea RKLB a format o formațiune megafon, sugerând o posibilă revenire.

Acțiunile Rocket Lab au rămas volatile în urma mult-așteptatei IPO SpaceX și a achiziției majore Iridium. Acțiunile au urcat la $151 înainte de IPO, apoi au scăzut la $80.50 și de atunci s-au redresat în jurul valorii de $100. În ciuda oscilațiilor puternice de preț, cei mai importanți analiști își păstrează perspectiva optimistă asupra companiei.

Analiștii sunt optimiști în privința acțiunilor Rocket Lab

Acțiunile RKLB au fost foarte volatile în ultimele săptămâni, chiar dacă analiștii de top și-au menținut perspectiva optimistă. Citigroup a reiterat recomandarea outperform, în timp ce Bank of America a majorat ținta de la $105 la $115,

Citizens Bank a majorat ținta de la $95 la $130, în timp ce Needham și Roth MKM au crescut țintele la $120, respectiv $130.

Opinia generală este că activitatea companiei va continua să performeze, mai ales odată cu recentă achiziție Iridium. Rocket Lab plătește $8 billion pentru companie, considerând-o una dintre cele mai transformatoare tranzacții din industria spațială. Va reuni capacitățile sale de lansare și fabricație de sateliți cu rețeaua globală de comunicații prin satelit a Iridium.

Tranzacția ajută compania să își atingă obiectivul de integrare verticală, creând o entitate care acoperă lansarea, vehiculele spațiale, spectrul și comunicațiile on-orbit. Ca rezultat, se așteaptă eliminarea costurilor de lansare către terți.

Totodată, acordul facilitează accesul Rocket Lab la aplicații spațiale și oferă acces la spectru coordonat la nivel global.

Afacerile Iridium au înregistrat o creștere constantă, cu venituri anuale care au crescut de la $614 million în 2021 la $871 million anul trecut. În același timp, compania a reușit să treacă de la o pierdere de $9.3 million în 2021 la un profit de $114 million anul trecut.

Are o marjă brută încurajatoare de 71% și o marjă netă de 12%, ceea ce înseamnă că Rocket Lab are spațiu de îmbunătățire. În contrast, marja brută a Rocket Lab este considerabil mai subțire, la 36%.

Creșterea RKLB urmează să accelereze

Analiștii sunt optimiști că ritmul de creștere al veniturilor Rocket Lab se va accelera în anii următori odată cu lansarea produsului Neutron. Estimarea medie este că veniturile din al doilea trimestru vor ajunge la $231 million, în creștere cu 60% YoY.

De asemenea, se așteaptă ca veniturile din al treilea trimestru să urce cu 52% până la $236 million. Pentru anul în curs, analiștii estimează că veniturile vor sări cu 51% la $914 million, urmate de $1.3 billion anul viitor. Această creștere este determinată de cota de piață în creștere în lansările guvernamentale și civile. De exemplu, este una dintre companiile implicate în proiectul Golden Dome.

Cele mai recente cifre arată că portofoliul de comenzi al Rocket Lab a sărit la $2.2 billion, iar veniturile au crescut cu 63.5% până la $200.3 million. Conducerea a menționat că carnetul de comenzi pentru Neutron era în creștere, cu manifestul completându-se până la finalul deceniului.

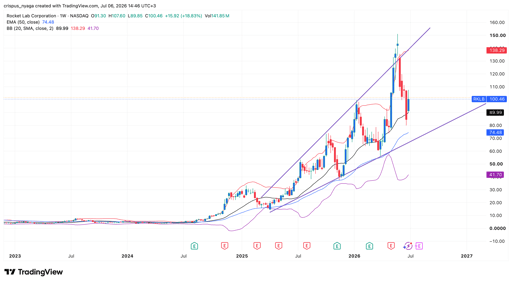

Analiză tehnică a prețului acțiunii RKLB

Graficul acțiunilor RKLB | Sursa: TradingView

Graficul săptămânal arată că acțiunea Rocket Lab a avut un raliu puternic în ultimii ani. Pe parcurs, titlul a format o mare formațiune megafon, un semn comun de continuare al trendului ascendent.

Volatilitatea acțiunii se vede și în lărgirea benzilor Bollinger. Ea rămâne ușor deasupra liniei mediane a benzilor.

Prin urmare, acțiunea va rămâne probabil foarte volatilă pe termen scurt. Este posibil să coboare spre partea inferioară a megafonului înainte de a reamorsa o revenire, potențial spre maximul istoric de $150.

Iată de ce acțiunile Uber sunt în picaj

De ce acțiunile companiilor de mașini zburătoare precum Joby și Archer Aviation scad

Rezultatele Alphabet și Tesla induc o stare de neliniște: toată atenția pe Meta, Amazon și Microsoft

Dow crește, Apple compensează slăbiciunea cipurilor; S&P 500 aproape nemodificat

Este premiumul Musk inclus în prețul acțiunilor SpaceX?

Nu s-au găsit rezultate

Se încarcă articolele...

Failed to load articles. Please try again.