ABD borsası aşırı mı değerlenmiş? Her yatırımcının bilmesi gereken kilit riskler

- Hisseler artık servet etkileri yoluyla büyümeyi destekliyor.

- AI çarpanları soğuyor, kazanç beklentileri ise sağlam kalıyor.

- %10-%15 arası bir düzeltme normal olur.

S&P 500, 2026'ya rekor seviyelerle başladı. İleriye dönük kazanç tahminleri yükseliyor, çekirdek enflasyon yıllık %2.5'e geriledi ve Federal Rezerv zaten faizleri %3.50-%3.75 bandına indirdi.

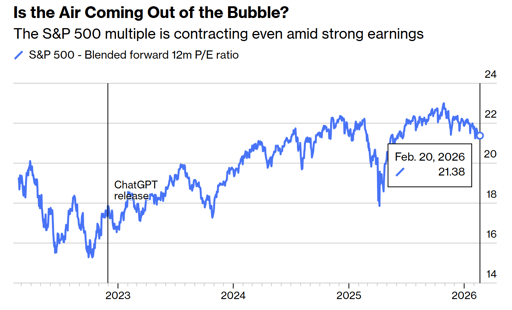

Bu arada, endeks yaklaşık 21.4 kat ileriye dönük kazanca göre işlem görüyor ve “pre-AI” ortalamasının oldukça üzerinde.

Doğal olarak, yatırımcılar bir düzeltme ya da hatta bir piyasa çöküşü tehdidinden endişe ediyor.

Bilmesi gereken ise piyasanın gerçekten güçlü, pahalı ve ekonominin kendisine sıkı sıkıya bağlı olduğudur.

Artık hisse senedi piyasası ekonomiyi yönlendiriyor

Kazanç büyümesi her zaman hisse fiyatlarını yukarı çeken unsur oldu. Ancak bugün yön sıklıkla tersine işliyor.

Daha yüksek hisse fiyatları hanehalkı net servetini artırıyor, artan servet tüketimi destekliyor ve tüketim GSYH'nin büyümesini sürdürüyor.

Federal Rezerv'in bilançosu 2022'de yıllarca süren nicel gevşemenin ardından neredeyse $9 trilyona genişledi. Şimdi $6.6 trilyon seviyesinde.

Bütçe açıkları GSYH'nin yaklaşık %6'sı civarında kalıyor. Her iki politika da doğrudan veya dolaylı olarak varlık fiyatlarını destekledi. 1987'den beri piyasa, stres ortaya çıktığında likidite beklentisine alıştı.

Sözde "Fed put" Jerome Powell ile başlamadı. Alan Greenspan döneminde ortaya çıktı ve Ben Bernanke ile 2020'deki pandemi müdahalesi boyunca sürdü.

Hisse serveti harcamanın ana itici gücü haline geldiğinde, bir düzeltme artık yalnızca piyasa olayı olmaz. Bu, işe alım planlarına, şirket yatırımlarına ve tüketici davranışına yansır. Bu bağlantı mevcut döngüyü tanımlıyor.

ABD piyasası aşırı mı değerlenmiş?

Bloomberg verilerine göre S&P 500, yaklaşık 21.4 kat kar beklentisiyle işlem görüyor; bu, 2025 sonlarında yaklaşık 23 kat seviyesinden gerilemiş durumda.

OpenAI 2022 sonlarında ChatGPT'yi piyasaya sürmeden önce, beş yıllık ortalama çarpan yaklaşık 18.7 kat civarındaydı.

Tarihi ortalamaya dönüş, kazanç tahminleri korunsa bile mevcut seviyelerden yaklaşık %12-13'lük bir aşağı yönlü hareket anlamına gelir. Bu senaryo tarihsel normlar içinde kalır.

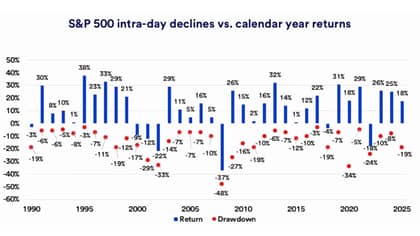

U.S. Bank'in araştırması, 1990'dan bu yana S&P 500'ün ortalama yıl içi düşüşünün yaklaşık %14 olduğunu gösteriyor.

Piyasa 1927'den bu yana zamanın neredeyse %29'unu, son zirvelerinin %10'dan fazla altında geçirdi.

Yatırımcılar %10-15'lik bir sıfırlamayı sistemik bir olayla karıştırmamalı.

%20 veya daha fazla bir düşüş genellikle kazanç resesyonu, bir kredi olayı veya agresif bir sıkılaştırma döngüsü gerektirir. Bu koşulların hiçbiri mevcut verilerde görünmüyor.

AI yeniden fiyatlaması sağlıklı bir gelişme

2022 sonlarından 2025'e kadar, yapay zekâ etrafındaki coşku yoğunlaştıkça piyasa çarpanı neredeyse mekanik olarak genişledi.

Yaklaşık her altı ayda bir, ileriye dönük çarpan bir tam puan daha ekledi. Bu hızın sonunda istikrarsızlık yaratmadan devam etmesi muhtemel değildi.

2026 başında, kazanç beklentileri sağlam kalırken ve 10-year Treasury yields istikrar kazanmış veya düşmüş olsa da çarpan daraldı.

Yazılım şirketleri ve diğer sözde aracılar, yatırımcıların AI araçlarının fiyatlama güçlerini azaltıp azaltamayacağını sorgulamasıyla baskı altında kaldı.

Büyük teknoloji firmeleri veri merkezleri ve altyapıya büyük sermaye harcamaları ayırıyor; Amazon, Microsoft, Alphabet, Meta ve Oracle bu yıl AI ile ilgili harcamaları önemli ölçüde artırmayı planlıyor.

Yatırımcılar artık bu yatırımların kalıcı nakit akışına dönüşüp dönüşmeyeceğini soruyor.

Bu psikolojik değişim, 1990'ların sonundaki tarzda ani kopuş riskini azaltıyor. Beklentilerin kademeli olarak yeniden fiyatlanması, kontrolsüz iyimserlik sonrası ani çöküşten çok daha az zararlı.

Enflasyon ve Fed hâlâ belirleyici

Çekirdek TÜFE yıllık %2.5'e yavaşladı, 2025'te %3'ün üzerindeyken hâlâ Federal Rezerv'in %2 hedefine göre yüksek.

Merkez bankası 2024 sonlarında toplam %1 ve 2025 boyunca ek %0.75 faiz indirimi yaptı. Yetkililer 2026'da bir ek 25 baz puan indirim öngörürken, piyasalar iki veya üç indirim fiyatlıyor.

Bu farkın olduğu yerde oynaklık ortaya çıkabilir. Enflasyon %3'e veya üzerine tekrar hızlanırsa, faiz indirimleri muhtemelen durur ve hisse çarpanları sıkışabilir.

Enflasyon düşüşü devam eder ve büyüme sürerse, finansal koşullar daha da gevşer ve değerlemeler desteklenmeye devam edebilir.

Şu anda tahvil getirileri fırlamadı ve resesyon göstergeleri kontrol altında kalıyor.

Makro arka plan, değerlemelerin kârlardan koptuğu 2000'i veya kredi piyasalarının yüzeyin altında bozulduğu 2008'i andırmıyor.

Kapsam iyileşiyor ve yoğunlaşma riski azalıyor

S&P 500'ün on bir sektöründen sekizi 2026 başlarında yeni zirvelere ulaştı. Katılım mega-cap teknoloji dışına genişledi.

Orta ve küçük ölçekli hisseler iyileşti ve uluslararası hisse senetleri görece daha iyi performans gösterdi.

Daha geniş katılım tek bir anlatıya bağımlılığı azaltır. 2023 ve 2024'te, AI ile bağlantılı birkaç dev endeks getirilerinin büyük bir kısmını taşıdı.

Bu yoğunlaşma kırılganlık yarattı.

Bugün rallinin dayandığı daha fazla sütun var; bunlar arasında tüketici dayanıklılığı ve istikrarlı kazanç büyümesi bulunuyor.

Kamu tahminlerine göre, tarifeler ithal mallarda ortalama yaklaşık %12 düzeyinde yüksek seyrediyor; 2025 başında yaklaşık %2'ydi.

Ancak piyasalar büyük ölçüde bu rejimi sindirmiş durumda. Politika yeniden tırmanmadıkça, ticaret anlık bir çöküş katalizörü gibi görünmüyor.

Yatırımcıların gerçekten odaklanması gerekenler

2026'da baskın risk coşku değil, bağımlılık.

Varlık fiyatları tüketimi desteklediğinde ve politika yapıcılar piyasa stresine duyarlı olarak algılandığında, beklentiler devam eden istikrar üzerine kuruluyor.

Bu yıl orta şiddette bir düzeltme istatistiksel olarak muhtemel.

Ciddi bir ayı piyasası ya belirgin bir kazanç daralması, keskin bir enflasyon sürprizi ya da kredi spreadlerinin genişlemesini gerektirir. Bu koşullar mevcut verilerde yok.

Piyasa, AI yatırımlarını uygulayan şirketlerin, enflasyonu yöneten merkez bankacıların ve ticareti yöneten politika yapıcıların yetkin şekilde hareket etmesini varsayıyor.

Kârlar büyüdüğü ve enflasyon aşağı doğru seyrettiği sürece, yüksek değerlemelerden bile hisse senetleri yavaşça yükselebilir.

Daha ince soru, yükselen varlık fiyatlarıyla güçlenen bir ekonominin ne kadar süre aşırı kaldıraçlanma veya yeniden artan enflasyon baskısı üretmeden sürdürülebileceği.

Bu gerilim, günlük manşetlerden daha çok, döngünün bir sonraki aşamasını tanımlayacak.

Neden SpaceX hissesi 3 günlük rallinin ardından yaklaşık %5 düştü

Nvidia hisseleri yataylaşıyor: döngüsel finansman endişeleri azalıyor mu?

Bumble hisseleri 'kadın ilk mesaj' kuralını kaldırdıktan sonra yükseldi: bu hamle büyümeyi hızlandırır mı?

Sea Limited hissesinin bilanço sonrası rallisi satış için fırsat

On hisseleri çeyrek net satış tahminlerini kaçırınca %19 düştü

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.