Ortadoğu çatışması alüminyumu 4 yılın zirvesine taşıdı; daha fazla yükseliş bekleniyor

Ortadoğu'daki tırmanan çatışma artık alüminyum fiyatları ve fiziki primler için önemli yukarı yönlü riskler yaratıyor.

ING Group raporuna göre piyasa için merkezi soru artık sadece Hürmüz Boğazı'na yönelik tehdit değil; arz kesintilerinin muhtemel süresinin ne olacağına ilişkin tahminlere kaydı.

İran'ın Yüksek Lideri, Ayetullah Ali Khamenei, hafta sonunda ABD-İsrail hava saldırılarında öldürüldü ve bu bölge genelinde İran'ın derhal misilleme yapmasına yol açtı.

Bu tırmanış enerji ve sanayi faaliyetlerini ciddi şekilde etkiledi; en önemlisi Hürmüz Boğazı üzerinden deniz taşımacılığının aksamasına neden oldu.

İlk piyasa etkisi ve fiyat sıçraması

Durumun ilk etkileri zaten görülüyor.

Qatalum, Katar'ın devlet alüminyum üreticisi ile Norsk Hydro ortak girişimi, Salı günü kontrollü üretim durdurma başlattı.

636 kiloton (kt) birincil alüminyum kapasitesine sahip olan şirket, operasyonların tamamen yeniden başlamasının altı ila on iki ay sürebileceğini belirtti.

Ayrıca Hydro, Qatalum'un müşterilerine mücbir sebep bildirimi gönderdi.

İran saldırılarının QatarEnergy'nin büyük LNG tesisinin kapanmasını gerektirmesinin ardından şirket, alüminyum ve bazı kimyasal üretimlerinin durdurulduğunu açıkladı.

Bu gelişme başlangıçta alüminyum fiyatlarında sıçrama yaratarak 3.8% oranında artışla ton başına $3,315 seviyesine ulaşmasına neden oldu.

Çarşamba günü fiyatlar London Metal Exchange'te ton başına $3,418 ile neredeyse dört yılın zirvesine ulaştı.

BAE'nin en büyük alüminyum üreticisi Emirates Global Aluminium, yüklemelerdeki gecikmeleri yönetmek için açık deniz envanterlerini kullandığını belirtti.

GCC'nin yapısal kırılganlığı ve küresel maruziyeti

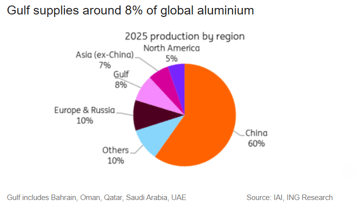

Bahreyn, Umman, Katar, Suudi Arabistan, Kuveyt ve BAE'den oluşan Körfez İşbirliği Konseyi (GCC), alüminyum endüstrisinde yapısal bir kırılganlıkla karşı karşıya.

Bölge dünya alüminyum üretiminin yaklaşık %8'ini sağlarken, ana hammadde üretimi çok daha düşük—alümina için yaklaşık %3 ve boksit için sadece %1.

ING Group rapora göre bu keskin fark, GCC'nin alüminyum eritme tesislerini hammadde ithalatına büyük ölçüde bağımlı hale getiriyor.

Alüminanın sınırlı stoklanabilirliği dayanıklılığı zayıflatıyor.

Eritme tesisleri genelde üç ila dört haftalık alümina stoğu tutarak küçük kesintilere karşı tampon sağlasa da—uzun süreli tedarik kısıtları hızla ciddi bir üretim tehdidine dönüşür.

“Hürmüz Boğazı'ndaki uzun süreli bir kesinti, aynı anda alümina girişlerini ve Orta Doğulu eritme tesislerinin alüminyum ihracatını boğar. Bu da küresel arzı önemli ölçüde sıkılaştırır,” diye belirtti ING Group emtia stratejisti Ewa Manthey raporda.

Avrupa özellikle savunmasız; alüminyum ithalatının yaklaşık %30'u BAE'den geliyor.

Bu hakimiyet, özellikle birincil alüminyumun mevcut kıtlığını dikkate alarak, Avrupa primlerini dalgalanmalara karşı özellikle hassas hale getiriyor.

ABD de maruziyet taşıyor; bölge ithalatının %20'sinden fazlasını oluşturuyor. Ancak fiyatlarda ani artışlar, tarifelerle şişirilmiş Midwest primleri tarafından sınırlanıyor.

“Avrupa ve ABD'deki fiziki primler, Körfez ihracatlarının kısıtlılığını yansıtacak şekilde zaten yeniden fiyatlandı ve alıcılar kısa vadeli ihtiyaçları karşılamak için borsadaki ve özel depolardaki çekimleri hızlandırıyor,” dedi Britannia Global Markets metal başkanı Neil Welsh e-postayla gönderilen açıklamada.

“Orta Doğu eritme tesisleri denizyoluyla yapılan ihracatın önemli bir payını oluşturuyor ve birçoğu sahada yalnızca birkaç haftalık alümina besleme stoğu ile çalışıyor; bu nedenle kısa süreli nakliye kesintileri bile küresel zincirde sıkılığı artıran üretim kısıntılarını zorlayabilir.”

Zaten sıkı bir piyasa

Alüminyum piyasası zaten sıkıydı—bu perspektifi sürekli koruduk—mevcut şoktan önce bile.

ING'in çatışma öncesi 2026 analizi zaten yaklaşık 600kt'lik bir açık öngörmüştü.

Arz, Çin'in kapasite sınırlandırması, ticaret kesintileri ve Mozal'ın yaklaşan kapanışı nedeniyle zaten kısıtlıydı.

Fiziki piyasa göstergeleri çatışmadan önce bile güçleniyordu: LME stokları geçen yıl sonundan beri azalıyor, primler yüksek ve nakit ile üç aylık vadeli spread daraldı.

Bu eğilim Salı günü LME depo metaline, özellikle Malezya menşeli malzemeye yönelik siparişler Eylül ayından bu yana en yüksek seviyeye ulaştığında daha da belirginleşti.

Yüksek enerji maliyetleri

Artan enerji fiyatları, maliyet eğrilerinin yükselmesi üzerinden ek bir yukarı yönlü risk oluşturuyor.

Buna karşılık, birincil azaltıcı risk talepte: uzun süreli bir çatışma nihayetinde sanayi faaliyetlerini baskılayabilir ve talep kaybına yol açabilir.

Metaller genelinde bu, jeopolitik risk primleri ile zayıflayan nihai kullanım talebi arasında bir gerilim yaratıyor.

Alüminyum için risk dengesi şu anda fiyat artışları lehine ağırlık kazanmış durumda; özellikle Hürmüz Boğazı'ndaki kesinti önemli bir süre sürerse bu geçerli.

Fiyatlar ve primlerdeki nihai hareket, yalnızca tırmanmanın derecesinden ziyade kesintinin süresi tarafından daha fazla belirlenecek.

“Çin'in kapasite sınırı, Mozal kapanışı, Avrupa ve ABD'de tıkanan yeniden başlatmalar ve Orta Doğu'daki kesintilerin hepsi piyasa sıkılığını güçlendirirken arz daraldıkça alüminyumda yükselişçi kalıyoruz,” diye ekledi Manthey.

Dolar ve tahvil getirilerindeki güçlenmeye rağmen altın fiyatları yükseldi

Petrol fiyatları %3 düştü, aylardır en güçlü haftalık artış yolunda

Gümüş fiyatları keskin kayıplardan toparlanıyor; piyasalar Fed politikasını değerlendiriyor

Savaş riskine rağmen altın düştü: 100$ petrol güvenli liman anlayışını değiştirdi mi?

Brent petrol geriledi, ancak haftalık %14 sıçrama tehlikenin azalmadığını gösteriyor

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.