Alüminyum 2026'ya kadar arz açığıyla kalacak, aşağı yön sınırlı: ING

Yapay zeka sentimenti: 78/100 Boğa

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

Alıntı: LME alüminyum nakit/yakın vadeli pozisyon alımı (ör. LME alüminyum spot veya yakın vadeli alüminyum vadeli sözleşmesi). Tez: Körfez tesislerindeki kısıtlamalardan kaynaklanan 2026'ya kadar sürecek yapısal açık (Al Taweelah durdu; Alba ~%30, Qatalum ~%60), backwardation ve nakit ile 3 aylık prim farkının genişlemesi keskin fiziksel sıkılığı işaret ediyor. ING'in açıktaki çağrısı (kesintiler devam ederse yaklaşık ~2.9Mt) yüksek fiyatların talep görmesini destekliyor.

Temel risk: Körfez arzı beklenenden daha hızlı normale döner (tesisler üretimi artırır ve alümina/lojistik kısıtları hafifler) ve nakit primi ile backwardation çöker.

Satış: 3–12 aylık alüminyum vadeli kontratlarını satıp yakın vadeli alım (takvim spreadi: yakın al/uzak sat). Tez: Piyasa anlık fiziksel kıtlığı fiyatlıyor (nakit ~+$90 vs 3M; backwardation derinleşiyor). Fiyatlar çökmezse bile ikinci aşama talep daralması + stok çekilmesi + Çin'den artan arz ile gecikmeli vadede yukarı yön sınırlanırken yakın vadeli sıkı kalmaya devam eder.

Temel risk: Hürmüz/enerji şoku uzun süre devam ederse tüm eğri sıkı kalır (gecikmeli vadeler de daha yukarı repriced olur) ve spread işlemi düzleşir.

- Orta Doğu krizi 2.9 milyon tonluk yapısal alüminyum arz açığı yarattı.

- Alüminyum spot fiyatı ton başına $3,600'a ulaştı; Mart 2022'den bu yana en yüksek seviye.

- Vadeli işlem eğrisinin keskin backwardation göstermesi fiziksel kıtlığı işaret ediyor.

ING Economics bir analizde, Körfez'deki alüminyum eritme tesislerindeki tedarik kesintilerinin artmasıyla alüminyum piyasalarının artık "yapısal bir açık"la karşı karşıya olduğunu; sorunun yalnızca lojistik bir aksaklık olmaktan derin bir krize dönüştüğünü, kısa vadede toparlanma ihtimalinin düşük olduğunu ve risklerin daha fazla fiyat artışına işaret ettiğini söyledi.

Alüminyum piyasası, Orta Doğu'daki gerilimin daha da tırmanmasının ardından önemli bir açığa geçti.

Başlangıçta nakliye ve lojistikte bir aksama gibi görünen durum artık çok daha somut bir arz şokuna dönüştü; birçok Körfez tesisi kapasitenin oldukça altında çalışıyor.

Kesintiler üretimi ve kapasiteyi vurdu

Emirates Global Aluminium'in Al Taweelah tesisindeki faaliyetler yakın zamanda durdurulurken, Aluminium Bahrain (Alba) ve Qatalum da üretimi azaltılmış oranlarda sürdürüyor; özellikle Alba'da üretimde keskin bir düşüş oldu.

ING raporuna göre Orta Doğu küresel alüminyum üretimine yaklaşık %9 katkıda bulunuyor, ancak denizyoluyla tedarikteki payı çok daha yüksek.

Dolayısıyla bölgede meydana gelen herhangi bir kesinti piyasa bulunabilirliğini ve fiyatlamayı derinden etkiliyor.

Bu arada, ING Economics'in mart ortası tahminleri yıllık yaklaşık 560.000 ton kapasitenin etkilendiğini; bunun yaklaşık 300.000 tonunun Alba, 260.000 tonunun ise Qatalum'da olduğunu gösteriyordu.

Ancak Alba'nın artık yaklaşık %30 kapasiteyle, Qatalum'un ise yaklaşık %60 kapasiteyle çalıştığı göz önüne alındığında, etkilenen kapasitenin tahminen 3 milyon tona yükseldiğini ING belirtti.

Bu, bölgenin toplam üretiminin neredeyse %50'sine denk geliyor.

"Mevcut çalışma oranlarına göre, kesintiler yılın kalanında devam ederse alüminyum piyasası yaklaşık 2.9Mt'lık bir açık içinde olur," ING'nin emtia stratejisti Ewa Manthey analizde söyledi.

Bununla birlikte, fiyatlar yükseldiğinde, talep daralması, stok azalışı ve Çin'den kısmi bir arz tepkisi sayesinde arz şokunun bir kısmının dengeleneceğini ve baz senaryoda yaklaşık 2Mt civarında bir açık oluşacağını öngörüyoruz.

Kesintiler büyük ölçüde fiyatlandı

ING'nin enerji piyasası görünümü, kesintinin yılın erken döneminde zirve yapmasının ve ardından kademeli olarak azalmasının muhtemel olduğunu öne sürüyor.

Tedarik kısıtları sürse de, ING alüminyumda daha fazla fiyat artışının talep daralması, stok çekilmesi ve Çin'den artan arz kombinasyonu tarafından sınırlanacağını bekliyor.

"Bunun sonucunda alüminyum fiyatları yüksek seyretse de mevcut seviyelerden anlamlı şekilde daha yukarı gitmiyor," diye ekledi Manthey.

Çoğu metal fiyatı düşerken, alüminyum fiyatı sert yükseldi; Şubat sonundan bu yana yaklaşık %13 tırmanarak ton başına 3.600 doların üzerine çıktı.

Bu, 2022 Mart sonundan bu yana en yüksek değerini işaret ediyor; o dönem Ukrayna'daki çatışmanın başlamasını takiben görülmüştü.

Alüminyum spot fiyatındaki sert yükselişin, bu hafta erken dönemde 3 aylık vadeli fiyatın yaklaşık 90 dolar üzerinde işlem görmesi, mevcut piyasa dinamiklerinin büyük ölçüde anlık fiziksel kıtlık korkularından beslendiğini gösteriyor, dedi Commerzbank AG emtia analisti Barbara Lambrecht yakın tarihli bir raporda.

Bu prim, Mart 2007'den bu yana görülen en yüksek seviyeyi temsil ediyor.

"Ayrıca, Ukrayna savaşı öncesinde zaten backwardation halinde olan alüminyum vadeli işlem eğrisi şimdi daha da dik düşüyor," dedi Lambrecht.

En yakın ay vadeli sözleşme, bir yıl vadeli olanın neredeyse %10 üzerinde işlem görüyor; oysa bir ay önce fiyat farkı bunun ancak yarısı kadardı.

Riskler yukarı yönlü

Tedarik zinciri kesintileri devam eder veya kötüleşirse, alüminyum arzının toparlanması muhtemelen engellenecektir.

Alümina tedarikindeki sıkılaştırmalar ve devam eden lojistik sorunlar göz önüne alındığında, ilave eritme tesisi üretim kısıtlamaları mümkün.

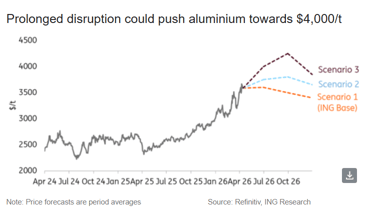

Böyle bir senaryoda, alüminyum fiyatları ton başına 4.000 doları aşabilir, dedi Manthey.

Ancak bunun yol açacağı talep daralmasının yılın ilerleyen dönemlerinde fiyatları düşürebileceğini; piyasa yapısal olarak sıkı bir dengeyi korusa da fiyatların sonradan gevşeyebileceğini belirtti.

Ayrıca, Commerzbank'ın hesaplamaları, Hürmüz Boğazı Mayıs'a kadar kapalı kalırsa alüminyum fiyatlarının $4,000 seviyesine ulaşabileceğini gösterdi.

"Buna karşın fiyat yine de Mart 2022'de görülen rekor seviye olan 4.073 ABD Doları'nın altında kalır," diye belirtti Alman banka.

Baz senaryomuzda bir miktar toparlanma beklense de denge sıkı kalmaya devam ediyor; aşağı yön sınırlı ve uzun süreli ya da şiddetli kesinti senaryolarında belirgin yukarı yönlü riskler mevcut.

Petrol %12 yükseldi; iki nakliye hattı piyasanın gerilim noktası oldu

Altın fiyatı 4.000$ altına geriledi; tahvil getirileri güvenli liman talebini bastırdı

Petrol fiyatları, artan ABD-İran çatışması risklerini tartarken hafif geriledi

Altın düşüyor, Fed endişeleri geri döndü: 4.000$ destek seviyesi bu sefer dayanır mı?

Hürmüz Boğazı'nda güvenlik endişeleriyle petrol yükseldi

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.