Salesforce hisseleri 212 milyar dolarlık kayıp yaşadı; satın almalar geri tepti

Yapay zeka sentimenti: 18/100 Ayı

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

Salesforce (CRM) alın. Hisse, büyümenin kırılmış gibi fiyatlanıyor (ileriye dönük F/K ~11,7 vs sektör ~24) ancak şirket hâlâ uygulama yapıyor (1Ç gelirleri %13 ve $25 milyarlık geri alım). Piyasa, satın alma kaynaklı gürültuyu aşırı cezalandırıyor; Fin ve önceki anlaşmaların entegrasyonu zaman alabilir, ama geri alımlar hisse adedini düzenli olarak azaltıp Hisse Başına Kazancı (EPS) destekler.

Temel risk: Organik büyüme, geri alımların telafi edebileceğinden daha hızlı bozulmaya devam ederek yeni bir kazanç düzeltmesini ve daha fazla aşağı yönlü hareketi zorunlu kılabilir.

ServiceNow (NOW) ve/veya Workday (WDAY) hisselerini sepet trade'i olarak alın. Makale, S&P 500'de birden fazla "yapay zekâ bozulması" geride kalanı işaret ediyor; korku yaygınlaştığında ikinci dalga, yatırımcıların kanıtlanmış kurumsal yazılım nakit akışlarına geri dönüşüyle ortalamaya dönüş olur. NOW/WDAY, CRM'nin entegrasyon riskine kıyasla daha kaliteli alternatifler olarak kullanılabilir.

Temel risk: Yapay zekâ odaklı rakipler, sadece abartı değil gerçek ve kalıcı kurumsal harcamaları aldıklarını kanıtlar ve gelir büyümesi yapısal olarak başarısız olur.

- Salesforce hisseleri tüm zamanların en yüksek seviyesinden %55 değer kaybetti.

- Piyasa değeri çökerken $212 milyar tutarında bir değer kaybı yaşandı.

- Satın almalar yoluyla büyüme stratejisinin başarısız olduğuna dair işaretler var.

Salesforce hisseleri bu yıl güçlü düşüş eğilimini sürdürüyor ve şimdi 2023'ten bu yana en düşük seviyelerine yakın seyrediyor. CRM, tüm zamanların en yüksek seviyesinden %55 geriledi; piyasa değeri $346 milyardan $134 milyara düştü ve bu, $212 milyarlık bir kayıp anlamına geliyor.

Salesforce satın almalarla büyümeye devam ediyor

CRM hisse fiyatı bu yıl, yazılım sektörünün yapay zekâ şirketleri tarafından büyük bir bozulma riskiyle karşı karşıya olduğu endişeleri arasında sert düştü. Gerçekten de Intuit, The Trade Desk, Adobe, Workday, Autodesk ve ServiceNow gibi önde gelen şirketler bu yıl S&P 500 Endeksi'nde en kötü performans gösterenler arasında yer alıyor.

Salesforce ayrıca organik büyümenin yavaşlamasıyla karşılaştı ve yönetim satın almalara yöneldi. Bu eğilimi, müşteri etkileşiminde yapay zekâ kullanan Fin şirketinin $3,6 milyarlık satın alınmasını bu hafta duyurduktan sonra sürdürdü.

Fin'i satın almadan önce şirket satın almalara milyarlar harcadı. En son olarak Informatica'yı satın almak için $8 milyar ödedi. Ayrıca Slack için $27,7 milyar, Tableau için $15,7 milyar, MuleSoft için $6,5 milyar ve ExactTarget için $2,5 milyar ödedi. Buna ek olarak Own Company'yi satın almak için $1,9 milyar ve ClickSoftware için $1,35 milyar harcadı.

Salesforce yıllar içinde satın almalara $65 milyardan fazla harcadı. Bu nedenle, piyasa değeri $135 milyar seviyesinde iken, satın almalar yoluyla büyüme yaklaşımının büyük ölçüde ters teptiği anlaşılıyor. Şirket 2016'da Quip'i $518 milyonluk bir anlaşmayla satın almıştı ve şimdi bunu kapatma sürecinde.

Salesforce’un gelir büyümesi yavaşladı

En son sonuçlar, Salesforce'un ilk çeyrekte gelirlerinin %13 artarak $11,1 milyar olduğunu gösterdi. Organik büyüme bundan çok daha düşük; sonuçlara $444 milyonluk bir Informatica geliri dahil oldu.

Informatica'nın katkısıyla analistler, şirket gelirinin bu yıl %11 artışla $46 milyara ulaşmasını bekliyor. Önümüzdeki yıl ise $50 milyar seviyesine gelmesi ve yıllık bazda %9,75 artması öngörülüyor.

Olumlu tarafta, Salesforce büyük miktarda hisse geri alıyor. Şirket, geçen yıl $27,5 milyar iade ettikten sonra $25 milyarlık bir geri alım programı açıkladı.

Aynı zamanda Salesforce hisseleri ciddi şekilde değersizleşmiş durumda. İleriye dönük fiyat/kazanç (F/K) oranı 11,7'ye geriledi; bu, sektör medyanı olan 24'ün çok altında. %10 gelir büyümesi ve %30 EBITDA marjına dayanan Rule of 40 çarpanı da hisseyi görece ucuz gösteriyor.

Temelde, yazılım firmalarına olan talep düşmeye devam ederse hissenin düşüşünü sürdürme riski bulunuyor. Ancak uzun vadede, yatırımcılar bu şirketlere dönüş yaptıkça toparlanma olasılığı yüksek.

Salesforce hisse fiyatı teknik analizi

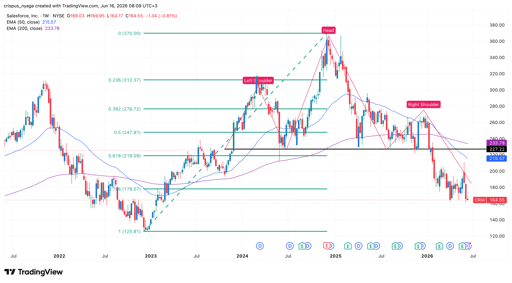

CRM hisse grafiği | Kaynak: TradingView

Haftalık grafik, CRM hisse fiyatının son birkaç yılda $370'tan bugünkü $164'e gerilediğini gösteriyor. Fiyat bir baş-omuz (head-and-shoulders) formasyonu oluşturdu ve $227'deki boyun çizgisinin altına çoktan indi. H&S, teknik analizde en yaygın ayı işaretlerinden biridir.

Hisse, bu yıl mart ayında 50 haftalık ve 200 haftalık Üssel Hareketli Ortalamalar (EMA) birbirini kesince bir "death cross" formasyonu oluşturdu. Ayrıca %61,8 Fibonacci geri çekilme seviyesinin altına geriledi.

Bu nedenle, ayı momentumunun devam etmesi halinde hisse muhtemelen mevcut $164 seviyesinden $100'e düşebilir. Öte yandan, $227'deki kilit direncin üzerine hızlı bir sıçrama ayı görünümünü geçersiz kılacaktır.

İşte Uber hissesinin neden sert düştüğü

İşte Joby ve Archer Aviation gibi uçan otomobil hisselerinin düşüş nedeni

Alphabet ve Tesla kazançları tedirginlik yarattı: tüm gözler Meta, Amazon ve Microsoft'ta

Dow yükseldi; Apple çip zayıflığını dengeledi, S&P 500 yataya yakın kapadı

Musk primi SpaceX hisse fiyatına dahil mi?

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.