Rocket Lab hisseleri analizi: Uzmanlar iyimser, megafon formasyonu

Yapay zeka sentimenti: 78/100 Boğa

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

Rocket Lab'ı (RKLB) yaklaşık ~$80–$90 seviyelerine yönelik her düşüşün ardından satın alın. Iridium anlaşması dikey entegrasyon yaratıyor (launch + spacecraft + spectrum + on-orbit comms) ve üçüncü taraf fırlatma maliyetlerini azaltırken daha istikrarlı, yüksek marjlı iletişim gelirleri eklemeli. Analistler hedefleri yükseltiyor (BofA $115'e, Citizens $130'a, Needham/Roth $120–$130'a) ve sipariş defteri güçlü ($2.2B); Neutron on yılı dolduruyor. Megafon formasyonu ile genişleyen Bollinger bantları oynaklığı işaret ediyor; bu nedenle gücü değil, zayıflığı satın alın.

Temel risk: Neutron'un önemli ölçüde aksaması (takvim/maliyet), büyüme/sipariş-defteri→gelir zamanlamasını bozarak Iridium için ödenen primin çok pahalı görünmesine yol açar.

Rocket Lab’ın spektrum/yörüngesel iletişim hamlesinin ikinci faydalananı olarak Iridium Communications'ı (IRDM) satın alın. Tez: Rocket Lab’ın devralması, küresel iletişim kapasitesi ve koordine spektrum talebini hızlandırarak IRDM’nin gelir istikrarını ve marj profilini destekliyor. Rocket Lab entegrasyonu ilerledikçe piyasa sadece fırlatmalar için değil, uzay yığınının “iletişim katmanı” için de daha fazla ödeme yapmalı.

Temel risk: Rocket Lab spektrum/iletişim operasyonlarını başarıyla entegre edemezse, IRDM’nin büyüme ve marj varsayımları iyileşmez.

- Rocket Lab hisseleri son birkaç haftada oldukça dalgalı seyretti.

- Analistler, son Iridium satın alımının ardından hâlâ hisseye güçlü şekilde iyimser bakıyor.

- RKLB hissesi megafon formasyonu oluşturdu; bu toparlanmaya işaret ediyor.

Rocket Lab hisseleri, çok beklenen SpaceX halka arzı ve etkileyici Iridium devralmasının ardından dalgalı seyrini koruyor. Hisseler halka arz öncesi $151'e kadar yükselip $80.50'ye düştü ve o günden bu yana yaklaşık $100 seviyelerine toparlandı. Vahşi fiyat dalgalanmalarına rağmen önde gelen analistler şirkete yönelik iyimser görüşlerini sürdürüyor.

Analistler Rocket Lab hisselerinde iyimser

RKLB hissesi son birkaç haftada oldukça dalgalı seyretti; buna karşın önde gelen analistler iyimser görüşlerini koruyor. Citigroup “outperform” notunu yineledi, Bank of America ise hedef fiyatını $105'ten $115'e yükseltti,

Citizens Bank hedefi $95'ten $130'a yükseltirken, Needham ve Roth MKM sırasıyla hedefi $120 ve $130'a çıkardı.

Genel görüş, şirketin işinin özellikle son Iridium devralmasıyla birlikte iyiye devam edeceği yönünde. Rocket Lab, şirket için $8 billion ödüyor ve bunu uzay endüstrisindeki en dönüştürücü anlaşmalardan biri olarak nitelendiriyor. Anlaşma, fırlatma ve uydu üretimindeki kabiliyetlerini Iridium’un küresel uydu iletişim ağıyla birleştirecek.

Bu anlaşma, şirketin dikey entegrasyon hedefine ulaşmasına yardımcı oluyor; fırlatma, uzay aracı, spektrum ve yörüngede iletişim alanlarını kapsayan entegre bir yapı oluşturuyor. Sonuç olarak üçüncü taraf fırlatma maliyetlerini ortadan kaldırmayı bekliyor.

Ayrıca anlaşma, Rocket Lab’ın uzay uygulamalarına erişimini açıyor ve küresel koordineli spektruma erişim sağlıyor.

Iridium’un işi istikrarlı şekilde büyüyor; yıllık geliri 2021’de $614 million’dan geçen yıl $871 million’a yükseldi. Aynı zamanda 2021’deki $9.3 million zarardan geçen yıl $114 million kâra geçti.

Iridium’un brüt marjı teşvik edici düzeyde %71 ve net kâr marjı %12; bu da Rocket Lab’ın bunu büyütebilmek için alanı olduğunu gösteriyor. Buna karşılık Rocket Lab’ın brüt kâr marjı daha zayıf ve %36 seviyesinde.

RKLB’nin büyümesi hızlanacak

Analistler, Rocket Lab’ın Neutron ürününü piyasaya sürmesiyle önümüzdeki yıllarda gelir büyümesinin hızlanacağından emin. Ortalama tahmin ikinci çeyrek gelirinin $231 million seviyesinde gerçekleşeceği, yıllık bazda %60 artış olacağı yönünde.

Aynı şekilde üçüncü çeyrek gelirinin %52 artışla $236 million'a yükseleceği öngörülüyor. Yıl bazında analistler gelirin %51 artışla $914 million'a çıkacağını, takip eden yılda ise $1.3 billion olacağını tahmin ediyor. Bu büyüme, hükümet ve sivil fırlatmalardaki pazar payının artmasından kaynaklanıyor. Örneğin, şirket Golden Dome projesinde yer alan firmalardan biri.

En son veriler Rocket Lab’ın sipariş defterinin $2.2 billion seviyesine çıktığını ve gelirinin %63.5 artışla $200.3 million’a yükseldiğini gösterdi. Yönetim, Neutron sipariş defterinin arttığını ve manifestonun on yılın sonuna kadar dolduğunu belirtti.

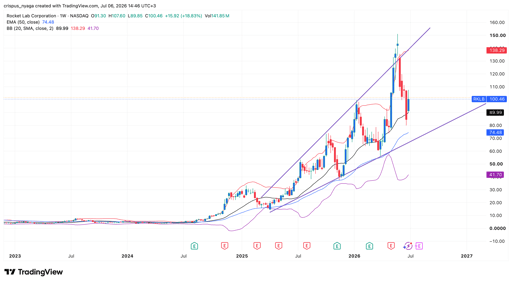

RKLB hisse fiyatı teknik analizi

RKLB hisse grafiği | Kaynak: TradingView

Haftalık grafik, Rocket Lab hissesinin son birkaç yılda güçlü bir yükseliş trendinde olduğunu gösteriyor. Bu süreçte hisse, yaygın bir yükseliş devam formasyonu olan dev bir megafon formasyonu oluşturdu.

Hissenin oynaklığı ayrıca Bollinger bantlarının genişlemesinde de görülüyor. Hisse bantların orta hattının biraz üzerinde seyrediyor.

Bu nedenle hisse kısa vadede yüksek oynaklık göstermeye devam edecektir. Toparlanma öncesi megafonun alt sınırına doğru düşüşler yaşanabilir; potansiyel olarak tüm zamanların en yüksek seviyesi olan $150'ye doğru gerileme görülebilir.

İşte Uber hissesinin neden sert düştüğü

İşte Joby ve Archer Aviation gibi uçan otomobil hisselerinin düşüş nedeni

Alphabet ve Tesla kazançları tedirginlik yarattı: tüm gözler Meta, Amazon ve Microsoft'ta

Dow yükseldi; Apple çip zayıflığını dengeledi, S&P 500 yataya yakın kapadı

Musk primi SpaceX hisse fiyatına dahil mi?

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.