Barclays hisse fiyatı neden 19 yılın en yüksek seviyesine çıktı

Yapay zeka sentimenti: 82/100 Boğa

Bu puan, makalenin içeriğinin yapay zekâ destekli analiziyle oluşturulur.

altyapısıyla

Al BARC.L. Tetikleyiciler: güçlü yatırım bankacılığı momentumu (equity + debt advisory), artan volatiliteden gelen trading avantajları ve net bir hissedar-geri-dönüş planı (geri alımlar + temettüler) ile yükseltilmiş 2028 somut özkaynak getirisi hedefi (%14). Teknikler trend gücünü teyit ediyor: 506p üzeri kırılım, ADX ~36.7 (momentum), RSI ~70 (boğa eğilimi). Tezi geçersiz kılacak senaryo: işlem aktivitesi/trading gelirlerinde (yatırım bankacılığı ücretleri ve piyasa volatilitesi) keskin bir düşüş yaşanması ve bunun Barclays'i geri alımları ve rehberliği azaltmaya veya iptal etmeye zorlaması.

Temel risk: Yatırım bankacılığı ve trading gelirlerinin rehberliği zayıflatacak ve geri alımları küçültecek hızda düşmesi.

LLOY.L'yi göreli değer faydalanıcısı olarak 'Al' önerisi. Eğer Barclays'in aşırı performansı tüm Birleşik Krallık faizleri + sermaye piyasası döngüsünden kaynaklanıyorsa, piyasa gecikmiş olanları da nihayetinde yeniden fiyatlayacaktır. Barclays'in gücü, yatırımcıların güvenilir sermaye iadesi sunan bankalara daha yüksek fiyat ödemeye istekli olduklarını gösteriyor; rehberlik ve geri alım beklentileri netleştiğinde Lloyds bu çarpan genişlemesini yakalayabilir. Tezi geçersiz kılacak senaryo: Lloyds'un kredi kalitesi veya sermaye pozisyonunun bozulması (artan gecikmeler/karşılıklar) ve piyasanın Birleşik Krallık bankalarını daha yüksek çarpanlarla ödüllendirmeyi bırakması.

Temel risk: Kredi zararlarının artması ve yatırımcıların sürdürülebilir sermaye iadesine inancını kaybetmesi.

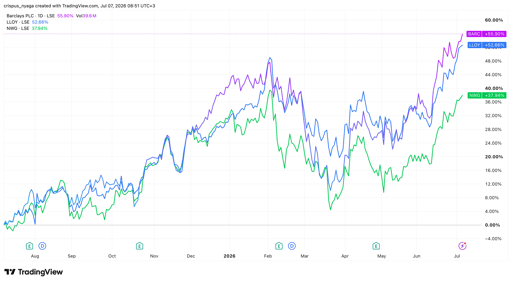

- Barclays hisseleri son 12 ayda %55 yükseldi.

- Şirketin yatırım bankacılığı birimi, artan M&A işlemleriyle iyi performans gösteriyor.

- Alım-satım faaliyetleri muhtemelen piyasa volatilitesinden fayda sağlayacak.

Barclays hisse fiyatı son birkaç ayda parabolik bir yükseliş gösterdi ve 2007'den bu yana en yüksek seviyesine ulaştı. Son 12 ayda %55 yükseldi ve aynı dönemde %52 ve %37 artan Lloyds ile NatWest gibi başlıca rakiplerini geride bıraktı.

Barclays Bank'ın iki kilit tetikleyicisi var

Barclays, önde gelen küresel bankalardan biri olarak iş stratejisi sayesinde diğer Birleşik Krallık bankalarından daha iyi performans gösteriyor. NatWest ve Lloyds'un aksine Barclays'in büyük bir yatırım bankacılığı birimi var ve bu birim iyi performans sergiliyor.

WSJ verileri, bankanın özkaynak sermaye piyasası (equity capital market) işlemlerinde en iyi kurumlar arasında olduğunu gösteriyor. Bu yıl $24 billion tutarında işlemede danışmanlık yaptı; geçen yılın aynı döneminde bu rakam $11 billion idi.

Barclays ayrıca borçlanma piyasasında da üst sıralarda yer alıyor; burada $242 billion değerinde anlaşmada danışmanlık verdi. Geçen yılın bu zamanında ise $220 billion değerinde işlemlerde danışmanlık yapmıştı.

WSJ tahminlerine göre yatırım bankacılığı gelirleri bu yıl şimdiye kadar $1.8 billion seviyesinde; geçen yılın $1.6 billion'ından daha yüksek.

Barclays, devam eden Avrupa birleşme ve devralma (M&A) işlemlerinden de fayda görebilir. Schroders, Nuveen tarafından $13.4 billion tutarında bir anlaşmayla satın alındı; aynı zamanda EasyJet prensip olarak Amerikan şirketi Castlelake tarafından satın alınmayı kabul etti. Bu tür alımlar, Avrupa havacılık sektöründe daha fazla konsolidasyonu tetikleyebilir.

Aynı zamanda, artan volatilite nedeniyle Barclays'in alım-satım (trading) faaliyetlerinin bu yıl canlı kalması bekleniyor. Bu volatilite, devam eden yapay zeka süper döngüsü ve son ABD-İran savaşı nedeniyle ortaya çıktı.

En önemlisi, ana İngiltere iş kolunun yüksek faiz oranlarından fayda sağlaması bekleniyor. İngiltere Merkez Bankası (BoE), faizleri 3.75% seviyesinde sabit bıraktı ve piyasa oyuncuları bu yıl indirim beklemiyor. Bankalar normalde yüksek faiz ortamından net faiz marjlarını artırdıkları için fayda sağlarlar.

Barclays güçlü 1. çeyrek rakamları açıkladı

En son sonuçlar, Barclays'in yatırım bankacılığı, yüksek faiz ortamı ve alım-satım işleri sayesinde ilk çeyrekte iyi performans gösterdiğini ortaya koydu. Bu rakamlar, £500 million tutarında bir hisse geri alım planı başlatmasına yardımcı oldu.

Barclays net geliri £8.2 billion olarak açıkladı; vergi öncesi kârı £2.8 billion'a yükseldi. En önemlisi, ileriye dönük rehberliği yukarı yönlü revize ederek 2028 için somut özkaynak getirisi hedefini %14'e çıkardı. Ayrıca 2026–2028 döneminde hisse geri alımları ve temettüler yoluyla yatırımcılara £15 billion geri ödemeyi hedefliyor. Bu, piyasa değeri £71 billion olan bir banka için büyük rakamlar.

Barclays UK'nin gelirleri yüksek faizler ve düşük ötelemeler sayesinde %9 büyüdü; İngiltere kurumsal bankası %10 büyüme gösterdi. Yatırım bankacılığı ve ABD tüketici bankacılığı işleriyse sırasıyla %4 ve %14 büyüdü.

Barclays hisse fiyatı teknik analizi

Kaynak: TradingView

Teknik analiz, Barclays hisselerinin kısa vadede daha fazla yükseliş potansiyeli olduğunu gösteriyor. Hisseler kritik 506p direnç seviyesinin üzerine çıktı; bu seviye Şubat ayından bu yana en yüksek seviyesiydi ve boğaların galip geldiğini teyit ediyor. Bu seviyenin üzerinde hareket, oluşan çift tepe (double-top) formasyonunu da geçersiz kıldı.

Ortalama Yön Endeksi (ADX) 36.7'ye yükseldi ve 16 Ocak'tan bu yana en yüksek seviyesine ulaştı. Yükselen ADX, bir varlığın momentum kazandığını gösterir. Göreli Güç Endeksi (RSI) de 70'e yükselerek benzer bir görüntü sergiliyor.

Dolayısıyla hisseler için en az direnç yolu yukarı yönlü; takip edilmesi gereken bir sonraki kilit hedef 550p.

Neden Micron, Sandisk ve SK Hynix hisseleri bugün düşüyor?

Strategy hisseleri, Bitcoin alımlarının beşinci haftada da durmasıyla yükseldi

Intel kazançları AMD için gelecek hafta ne anlama geliyor

D-Wave hisseleri yükseliyor; bunun tamamı AT&T ortaklığına bağlı değil

ASML hisseleri düştü; Çin'in yerli DUV çip makineleri üretimine başladığı bildirildi

Sonuç bulunamadı

Makaleler yükleniyor...

Failed to load articles. Please try again.