الألومنيوم سيظل في عجز حتى 2026 مع محدودية الهبوط: ING

مشاعر الذكاء الاصطناعي: 78/100 صاعد

يُنشأ هذا التقييم من خلال تحليل مدعوم بالذكاء الاصطناعي لمحتوى المقال.

بتقنية

اشترِ تعرضًا نقديًا/قريبًا لألومنيوم بورصة لندن للمعادن (LME) (مثل السعر الفوري لألومنيوم LME أو عقد آجل قريب للألومنيوم). الفكرة الاستثمارية: عجز هيكلي حتى 2026 نتيجة تقليص تشغيل مصاهر الخليج (توقف Al Taweelah؛ Alba بنحو 30% وQatalum بنحو 60%)، مع وجود انحراف خلفي وتوسع في علاوة النقد مقابل 3 أشهر مما يشير إلى ضيق في الإمدادات الفعلية. توقع ING لعجز (حوالي ~2.9Mt إذا استمرت الاضطرابات) يدعم بقاء الأسعار مرتفعة.

المخاطر الرئيسية: تطبيع إمدادات الخليج بسرعة أكبر من المتوقع (استئناف تشغيل المصاهر وتخفف قيود الألومينا/اللوجستيات)، ما يؤدي إلى انهيار علاوة النقد والانحراف الخلفي.

بيع عقود آجلة للألومنيوم لمدة 3–12 شهرًا مقابل شراء العقود القريبة (سبريد تقويمي: الشراء في المقدمة/البيع في التأجيل). الفكرة: السوق يقدّر نقصًا فعليًا فوريًا (الفارق النقدي ~+$90 مقابل 3 أشهر؛ تعمق الانحراف الخلفي). حتى إذا لم تنهار الأسعار، فإن المرحلة الثانية تتضمن انكماش الطلب وسحب المخزونات وزيادة الإمداد من الصين، مما يقيد صعود أسعار العقود المؤجلة بينما تبقى العقود القريبة ضيقة.

المخاطر الرئيسية: صدمة مطولة في مضيق هرمز/قطاع الطاقة تحافظ على ضيق المنحنى بأكمله (وتعيد تسعير العقود المؤجلة صعودًا)، ما يؤدي إلى تسطيح فاعلية صفقة الفارق.

- أزمة الشرق الأوسط تخلق عجزًا هيكليًا في إمدادات الألومنيوم بقيمة 2.9 مليون طن.

- وصل السعر الفوري للألومنيوم إلى $3,600/طن، الأعلى منذ مارس 2022.

- منحنى العقود الآجلة في حالة انحراف خلفي حاد يشير إلى نقص فعلي.

أسواق الألومنيوم تواجه الآن «عجزًا هيكليًا» مع تحول تصاعد اضطرابات الإمداد في مصاهر الخليج القطاع من مشكلة لوجستية بحتة إلى أزمة أعمق، مع فرصة ضئيلة للتعاف الفوري ومخاطر تشير إلى مزيد من ارتفاع الأسعار، بحسب تحليل لـ ING Economics.

انتقل سوق الألومنيوم إلى عجز كبير بعد تصاعد الأحداث في الشرق الأوسط.

ما بدا في البداية كاضطراب في الشحن واللوجستيات تطور الآن إلى صدمة إمداد جوهرية، مع عمل عدة مصاهر في الخليج بمعدلات تشغيل أقل بكثير من طاقتها.

الاضطرابات تضرب الإنتاج والقدرة الإنتاجية

توقفت عمليات مصهر Al Taweelah التابع لـ Emirates Global Aluminium مؤخرًا، بينما تستمر كلٌّ من Aluminium Bahrain (Alba) وQatalum في العمل بمعدلات مخفضة، حيث شهدت Alba تحديدًا انخفاضًا حادًا في الإنتاج.

على الرغم من مساهمة الشرق الأوسط بنحو 9% من إنتاج الألومنيوم العالمي، إلا أن حصته من الإمدادات البحرية أكبر بكثير، وفقًا لتقرير ING.

وبالتالي، فإن أي انقطاعات في المنطقة تؤثر بعمق على توفر السوق والأسعار.

وفي الوقت نفسه، أشارت تقديرات ING Economics منتصف مارس إلى أن نحو 560,000 طن من القدرة السنوية تأثرت، تحديدًا نحو 300,000 طن في Alba و260,000 طن في Qatalum.

ومع ذلك، وبالنظر إلى أن Alba تعمل الآن بنحو 30% من طاقتها وQatalum بنحو 60%، فقد تصاعدت السعة المتأثرة إلى ما يُقدَّر بحوالي 3 ملايين طن، بحسب ING.

يمثل هذا نحو 50% من إجمالي إنتاج المنطقة.

“بناءً على معدلات التشغيل الحالية، سيكون سوق الألومنيوم في عجز يقارب 2.9Mt إذا استمرت الاضطرابات لبقية العام,” قالت إيفا مانثي، استراتيجة السلع في ING، في التحليل.

مع ذلك، عند مستويات أسعار مرتفعة نتوقع انكماشًا في الطلب، وخفضًا في المخزونات واستجابة جزئية في الإمداد من الصين لتعويض جزء من صدمة الإمداد، مما يؤدي إلى عجز في السيناريو الأساسي بحوالي 2Mt.

الاضطرابات مُدرجة إلى حد كبير في الأسعار

تشير توقعات ING لسوق الطاقة إلى أن الاضطراب من المرجح أن يبلغ ذروته في وقت مبكر من العام قبل أن يتراجع تدريجيًا.

على الرغم من استمرار قيود الإمداد، تتوقع ING أن تُحتَوى أي زيادات إضافية في أسعار الألومنيوم من خلال مزيج من تراجع الطلب، وسحب المخزونات، وزيادة الإمداد من الصين.

“نتيجة لذلك، تبقى أسعار الألومنيوم مرتفعة لكنها لا ترتفع بشكل مادي عن المستويات الحالية”، أضافت مانثي.

بينما تراجعت أسعار معظم المعادن، ارتفع سعر الألومنيوم بشكل حاد، مسجلًا ارتفاعًا قدره 13% منذ نهاية فبراير إلى أكثر من $3,600 للطن.

وهو أعلى تقييم له منذ أواخر مارس 2022، بعد فترة وجيزة من اندلاع الصراع في أوكرانيا.

قالت باربارا لامبريخت، محللة السلع في Commerzbank AG، في تقرير حديث إن الارتفاع الحاد في السعر الفوري للألومنيوم، الذي تَداوَل بفارق يقارب $90 فوق سعر الآجل لثلاثة أشهر في وقت سابق هذا الأسبوع، أظهر أن ديناميكيات السوق الحالية تغذّيها إلى حد كبير المخاوف من نقص فعلي فوري.

ويمثل العلاوة أعلى مستوى يُرى منذ مارس 2007.

“علاوة على ذلك، فإن منحنى العقود الآجلة في سوق الألومنيوم، الذي كان بالفعل في حالة انحراف خلفي قبل الحرب في أوكرانيا، ينخفض الآن بشكل أكثر حدة”، قالت لامبريخت.

يتداول عقد الآجلة للشهر الأقرب بارتفاع يقارب 10% مقارنةً بالعقد المستحق بعد عام، بينما كان فارق السعر لا يتجاوز نصف هذا المستوى قبل شهر.

المخاطر مائلة لصالح الصعود

إذا استمرت اضطرابات سلسلة الإمداد أو تفاقمت، فمن المرجح أن يتعثر تعافي إمدادات الألومنيوم.

من الممكن حدوث تخفيضات إضافية في تشغيل المصاهر، خصوصًا في ظل تشديد القيود على إمدادات الألومينا والمشكلات اللوجستية المستمرة.

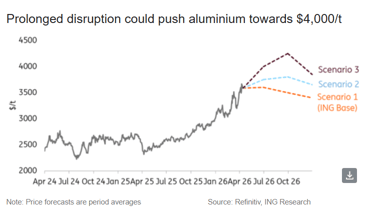

في مثل هذا السيناريو، قد تتجاوز أسعار الألومنيوم $4,000 للطن، وفقًا لمانثي.

ومع ذلك، من المرجح أن يؤدي انكماش الطلب الناتج إلى انخفاض الأسعار لاحقًا خلال العام، حتى مع استمرار السوق في الاحتفاظ بتوازن ضيق هيكليًا، كما أشارت.

وأظهرت حسابات Commerzbank أيضًا أن أسعار الألومنيوم قد تبلغ مستوى $4,000 إذا ظل مضيق هرمز مغلقًا حتى مايو.

وقالت المصرف الألماني: “مع ذلك، سيظل السعر أدنى من الرقم القياسي البالغ USD 4,073 المسجل في مارس 2022.”

بينما يُتوقع بعض التعافي في السيناريو الأساسي لدينا، يبقى التوازن ضيقًا، مع حدود نزول محدودة ومخاطر صعود واضحة في حال استمرار الاضطرابات أو تفاقمها.

قفزة النفط 12% أسبوعياً تحوّل ممرين بحريين إلى صدع السوق

انهيار سعر الذهب دون $4,000 مع تفوق عوائد السندات على طلب الملاذ الآمن

أسعار النفط تتراجع مع تقييم المتعاملين لمخاطر تصاعد الصراع الأميركي-الإيراني

تراجع الذهب مع عودة مخاوف الاحتياطي الفيدرالي: هل يصمد دعم $4,000 هذه المرة؟

ارتفاع النفط مع عودة مخاوف أمن الشحن في مضيق هرمز

لم يتم العثور على نتائج

جارٍ تحميل المقالات...

Failed to load articles. Please try again.