Aluminium zůstane v deficitu do roku 2026, omezený prostor pro pokles: ING

AI sentiment: 78/100 Býčí

Toto skóre je generováno analýzou obsahu článku založenou na umělé inteligenci.

poháněno technologií

Nakoupit expozici LME Aluminium cash/nearby (např. LME Aluminium spot nebo blízký futures kontrakt na hliník). Teze: strukturální deficit do roku 2026 v důsledku omezení provozu hutí v zálivu (Al Taweelah zastaven; Alba ~30% a Qatalum ~60%), s backwardací a rostoucí prémií cash vs. 3M signalizující akutní fyzickou napjatost. INGův odhad deficitu (přibližně ~2.9Mt, pokud přerušení přetrvají) podporuje udržení vysokých cen.

Klíčové riziko: Dodávky z oblasti zálivu se normalizují rychleji, než se čeká (hutě zvyšují provoz a omezení v dodávkách aluminy/logistice ustupují), což by zrušilo cash prémii a backwardaci.

Prodat 3–12měsíční futures na hliník vs. koupit blízké (kalendářní spread: long front/short deferred). Teze: trh oceňuje bezprostřední fyzický nedostatek (cash ~+$90 vs 3M; prohlubující se backwardace). I když ceny neklesnou, druhá fáze bude zničení poptávky + čerpání zásob + vyšší nabídka z Číny, což omezí potenciál růstu odložených kontraktů, zatímco blízké zůstanou napjaté.

Klíčové riziko: Dlouhodobý šok v oblasti Hormuzu/energií udrží celou křivku napjatou (odložené kontrakty se rovněž přecení výše), což by zploštilo spreadovou strategii.

- Krize na Středním východě vytváří strukturální deficit nabídky hliníku 2.9 million tons.

- Spotová cena hliníku dosahuje $3,600/tonu, nejvýše od března 2022.

- Termínová křivka v hluboké backwardaci signalizuje fyzický nedostatek.

Trhy s hliníkem nyní čelí „strukturálnímu deficitu“, protože eskalující přerušení dodávek v hutích v Perském zálivu proměňují odvětví z pouhého logistického problému v hlubší krizi, s malou nadějí na okamžité oživení a riziky směřujícími k dalšímu růstu cen, uvedla v analýze ING Economics.

Trh s hliníkem se po dalším vyostření situace na Středním východě přesunul do výrazného deficitu.

Co se zpočátku jevilo jako přerušení dopravy a logistiky, se nyní přeměnilo v zásadní šok nabídky, přičemž několik hutí v zálivu pracuje výrazně pod kapacitou.

Přerušení ovlivňují výrobu a kapacitu

Provoz v huti Al Taweelah společnosti Emirates Global Aluminium byl nedávno zastaven, zatímco Aluminium Bahrain (Alba) a Qatalum pokračují v provozu na snížené úrovni, přičemž Alba zaznamenala ostré snížení produkce.

Ačkoliv Střední východ přispívá přibližně 9% k celosvětové produkci hliníku, jeho podíl na námořní nabídce je podle zprávy ING výrazně vyšší.

Následkem toho jakákoli přerušení v regionu zásadně ovlivňují dostupnost na trhu a ceny.

Mezitím odhady ING Economics z poloviny března ukázaly, že bylo zasaženo přibližně 560,000 tun roční kapacity, konkrétně kolem 300,000 ton u Alby a 260,000 ton u Qatalum.

Nicméně vzhledem k tomu, že Alba nyní pracuje přibližně na 30% kapacity a Qatalum na cca 60%, postižená kapacita se podle ING vyšplhala na odhadovaných 3 million tons, ING říká.

Toto představuje téměř 50% z celkové produkce regionu.

„Za stávajících provozních sazeb by byl trh s hliníkem v deficitu přibližně 2.9Mt, pokud by přerušení přetrvávala po zbytek roku,“ uvedla v analýze Ewa Manthey, komoditní stratég ING.

Při vyšších cenách však očekáváme zničení poptávky, snižování zásob a částečnou reakci nabídky z Číny, které vykompenzují část šoku v nabídce, což v základním scénáři povede k deficitu zhruba 2Mt.

Narušení jsou z velké části zohledněna v cenách

Výhled ING pro trh s energií naznačuje, že narušení pravděpodobně dosáhne vrcholu v první části roku a poté bude postupně ustupovat.

Ačkoliv omezení nabídky přetrvávají, ING očekává, že další nárůst cen hliníku bude omezen kombinací snížené poptávky, čerpáním zásob a vyšší dodávkou z Číny.

„Výsledkem je, že ceny hliníku zůstávají na zvýšené úrovni, ale výrazně nepřevýší současné hladiny,“ dodala Manthey.

Zatímco ceny většiny kovů klesly, cena hliníku prudce vzrostla, od konce února poskočila o výrazných 13% na více než $3,600 za tunu.

Toto je jeho nejvyšší ocenění od konce března 2022, krátce po vypuknutí konfliktu na Ukrajině.

Ostrý nárůst spotové ceny hliníku, která se na začátku tohoto týdne obchodovala téměř o $90 výše než tříměsíční forward, ukázal, že současnou dynamiku trhu převážně podněcují obavy z bezprostředního fyzického nedostatku, uvedla v nedávné zprávě Barbara Lambrecht, analytička komodit v Commerzbank AG.

Prémiový rozdíl představuje nejvyšší úroveň zaznamenanou od března 2007.

„Dále se termínová křivka na trhu s hliníkem, která byla ještě před válkou na Ukrajině v backwardaci, nyní propadá ještě prudčeji,“ uvedla Lambrecht.

Nejbližší měsíční futures kontrakt se obchoduje téměř o 10% výše než ten se splatností za rok, zatímco před měsícem byl cenový rozdíl sotva poloviční.

Rizika směřují spíše nahoru

Pokud budou přerušení v dodavatelském řetězci pokračovat nebo se zhorší, obnova dodávek hliníku bude pravděpodobně ztížena.

Další omezení provozu hutí jsou možná, zejména s ohledem na rostoucí omezení v dodávkách aluminy a přetrvávající logistické problémy.

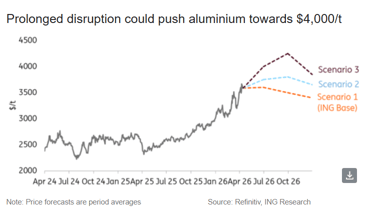

V takovém scénáři by ceny hliníku podle Manthey mohly překročit $4,000 za tunu.

Avšak následné zničení poptávky by pravděpodobně způsobilo pokles cen později v roce, i když by trh zůstal strukturálně napjatý, poznamenala.

Navíc výpočty Commerzbank rovněž ukázaly, že ceny hliníku by mohly dosáhnout hranice $4,000, pokud by Hormuzský průliv zůstal uzavřen až do května.

„Cena by však stále zůstala pod rekordním maximem USD 4,073 z března 2022,“ uvedla německá banka.

I když v našem základním scénáři očekáváme určité oživení, bilance zůstává napjatá, s omezeným prostorem pro pokles a výraznými riziky růstu v případě dlouhodobých nebo těžkých přerušení.

Týdenní nárůst ropy o 12 % proměnil dva námořní koridory ve slabé místo trhu

Zlato klesá pod $4,000, výnosy dluhopisů utlumují poptávku po bezpečných aktivech

Ceny ropy klesají, obchodníci zvažují rizika eskalace konfliktu USA–Írán

Zlato klesá kvůli návratu obav z Fedu: vydrží tentokrát podpora 4 000 USD?

Ropa roste kvůli obnoveným obavám o bezpečnost plavby u Hormuzského průlivu

Nebyly nalezeny žádné výsledky

Načítání článků...

Failed to load articles. Please try again.