Deutschlands Wirtschaft überrascht — noch kein Boom

Die deutsche Wirtschaft ist 2026 an einem anderen Punkt als noch vor einem Jahr.

Die Risiken einer Schrumpfung schwinden, die Inflation ist wieder im Zielbereich und das Geschäftsklima verbessert sich.

Das Wachstum bleibt jedoch schwach, der Arbeitsmarkt lockert sich, Insolvenzen sind erhöht und die Erholung hängt stark von staatlichen Ausgaben ab.

Wichtig für Europas größte Volkswirtschaft ist jetzt, ob sie den Übergang von Stabilisierung zu dauerhafter Expansion schafft, denn genau das erwartet der Rest der Welt.

Hat Deutschland die Stagnation endlich hinter sich gelassen?

Nach einem Zuwachs von lediglich 0.2% in 2025 hat Deutschland knapp ein drittes Jahr ohne nennenswertes Wachstum vermieden.

Das Schlussquartal brachte Erleichterung, da das BIP im Quartalsvergleich um 0.3% stieg, gestützt von privaten Konsumausgaben, Staatsausgaben sowie einem Aufschwung bei Bau- und Investitionen in Ausrüstungen.

Die Bundesregierung erwartet nun ein Wachstum von rund 1.0% in 2026, etwas unter früheren Projektionen. Private Prognosen liegen zwischen 0.6-1.3%.

Bloomberg Economics schätzt das Jahreswachstum näher bei 0.8%, mit einer allmählichen Beschleunigung gegen die zweite Jahreshälfte.

Ein genauer Blick auf die Wachstumszusammensetzung zeigt die eigentliche Lage.

Ein großer Anteil der erwarteten Expansion resultiert aus schuldenfinanzierten Investitionen in Infrastruktur und Verteidigung, nachdem Deutschland die Schuldenbremse gelockert hat.

Von den öffentlichen Investitionen wird dieses Jahr voraussichtlich etwa zwei Drittel eines Prozentpunkts zum Wachstum beitragen. Es bleibt damit nur ein kleiner Spielraum, damit die private Nachfrage die Erholung eigenständig trägt.

Kommen Industrie und Export zurück?

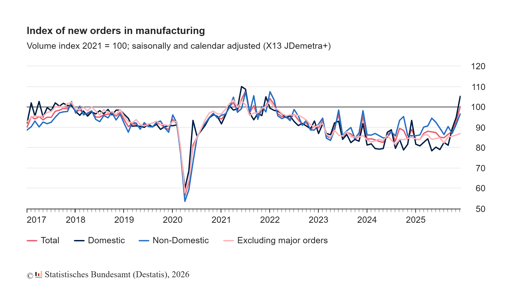

Die Industrie zeigt zunächst vorsichtige Lebenszeichen.

Die Auftragseingänge stiegen im Dezember im Monatsvergleich um 7.8%, der stärkste Anstieg seit zwei Jahren. Im vierten Quartal lagen die Aufträge fast 10% über dem Vorquartal.

Einkaufsmanagerumfragen deuten darauf hin, dass das verarbeitende Gewerbe erstmals seit 2022 wieder expandiert.

Die Produktionsdaten bleiben jedoch uneinheitlich.

Die Industrieproduktion fiel im Dezember um 1.9%. Die Exporte wuchsen im selben Monat um 4%, wobei jedoch auch die Importe zunahmen und der jährliche Handelsüberschuss auf €202.8 billion von €244.9 billion im Jahr 2024 schrumpfte.

China bleibt Deutschlands größter Handelspartner mit einem Umsatz von €253 billion im Jahr 2025, gefolgt von den Vereinigten Staaten.

Das Gleichgewicht in der Beziehung hat sich jedoch verändert. Deutsche Exporte nach China haben sich abgeschwächt, während chinesische Exporte nach Deutschland gestiegen sind.

Deutsche Investitionen in China erreichten ein Vier-Jahres-Hoch.

Bundeskanzler Friedrich Merz räumte diese neue Realität während seines Besuchs in Peking ein.

„China ist in den Kreis der Großmächte aufgestiegen“, sagte er vor seiner Abreise.

Die Äußerung spiegelt eine breitere Neubewertung in Berlin wider.

Deutschland ist heute stärker in chinesische Lieferketten eingebunden als vor einem Jahrzehnt, insbesondere bei Komponenten für Elektrofahrzeuge und kritischen Materialien.

Diese Verwundbarkeit ist kein bloßer geopolitischer Schlagzeilenfaktor, da sie direkt in die Gewinnvolatilität von Industriefirmen einfließt.

Was sagt die Inflation vor der EZB-Entscheidung aus?

Die Inflation dominiert die Debatte nicht mehr. Deutschlands EU-harmonisierte Inflationsrate sank im Februar auf 2.0% von 2.1% im Januar, nach vorläufigen Daten.

Die Kerninflation lag bei 2.5%.

Energiepreise und ein stärkerer Euro haben zur Abkühlung der Gesamtkennziffer beigetragen.

Im gesamten Euroraum fiel die Inflation im Januar auf 1.7%.

Die Europäische Zentralbank hat ihren Einlagensatz bei 2.0% belassen und signalisiert, dass die Geldpolitik in einer guten Verfassung sei.

Die Märkte erwarten, dass die Zinsen bei der bevorstehenden Sitzung unverändert bleiben.

Für Deutschland ändert der Übergang in der Inflationsdynamik das Risikoprofil der Politik.

Vor zwölf Monaten bestand die Sorge in einer Überhitzung der Preise. Jetzt besteht das Risiko, dass das Wachstum ins Stocken gerät, bevor private Investitionen an Schwung gewinnen.

Die EZB steht vor einer schwierigen Kalibrierung. Zu frühes Senken könnte die Dienstleistungsinflation wieder anfachen, während zu langes Warten die finanziellen Bedingungen für eine fragile Erholung verschärfen könnte.

Deutsche Anleiherenditen haben sich stabilisiert, und Aktienbewertungen spiegeln die Erwartung wider, dass Zinssenkungen eher später in diesem Jahr als sofort erfolgen. Diese Erwartung stützt die derzeitige Marktresilienz.

Warum ist der Arbeitsmarkt weiterhin schwach?

Der Arbeitsmarkt hat die jüngste Verbesserung der Stimmung nicht geteilt.

Im Januar stieg die Arbeitslosigkeit auf 3.085 millionen, was die Arbeitslosenquote auf 6.3% trieb.

Obwohl saisonale Faktoren einen Teil des Anstiegs erklären, sind die offenen Stellen im Vergleich zum Vorjahr gesunken und Unternehmensbefragungen deuten auf zurückhaltende Einstellungspläne hin.

Unternehmensinsolvenzen stiegen 2025 um 8.3% auf 23,900 Fälle, das höchste Niveau seit 2014.

Mehr als 80% entfielen auf Kleinstunternehmen, und Industrie sowie Einzelhandel verzeichneten zweistellige Zuwächse. Diese Zahlen unterstreichen, dass strukturelle Anpassungen noch im Gange sind.

Die Reallöhne haben begonnen, sich zu erholen und stiegen 2025 um 1.9% nach einer stärkeren Erholung 2024. Die Kaufkraft liegt jedoch weiterhin unter dem Vorkrisenniveau.

Haushalte sind selektiver beim Ausgeben geworden, was die Stärke konsumgetriebenen Wachstums begrenzt.

Wie passt der Aktienmarkt in dieses Bild?

Deutsche Aktien haben sich besser gehalten, als das inländische Wachstum vermuten ließe.

Der DAX ist stark gewichtet mit multinationalen Unternehmen, die einen großen Teil ihres Umsatzes außerhalb Deutschlands erzielen.

Mit Stabilisierung des Welthandels und nachlassender Inflation profitieren diese Firmen von verbesserter Margensichtbarkeit und niedrigeren Finanzierungskosten.

Die Resilienz des Marktes beruht jedoch auf mehreren Annahmen. Eine ist, dass US-Zollspannungen nicht eskalieren. Eine andere ist, dass Chinas Abschwächung eingegrenzt bleibt.

Eine dritte Annahme ist, dass die EZB-Politik graduell lockert, ohne neue Inflationssorgen auszulösen.

Wenn eine dieser Annahmen bröckelt, könnten Unternehmensgewinnerwartungen für Industrie- und exportorientierte Firmen wieder unter Druck geraten.

Bewertungen sind nicht überzogen, aber sie sind im Verhältnis zum makroökonomischen Umfeld nicht mehr günstig. Investoren preisen effektiv eine langsame, aber stetige Verbesserung ein statt einer kräftigen Erholung.

Worauf sollten Investoren in der zweiten Jahreshälfte 2026 achten?

Deutschland hat sich von Kontraktion zu Stabilisierung bewegt.

Dieser Übergang zeigt sich in BIP-Daten, Geschäftsumfragen und Inflationswerten. Dennoch wird die Erholung stark durch die Fiskalpolitik gestützt und bleibt anfällig für externe Schocks.

Die entscheidende Prüfung steht später in diesem Jahr an. Wenn private Investitionen parallel zu den staatlichen Ausgaben anziehen, könnte das Wachstum das obere Ende der Prognosen erreichen.

Gelingt es der Industrieproduktion nicht, der Verbesserung der Aufträge zu folgen, könnte das Momentum wieder nachlassen.

Die deutsche Wirtschaft befindet sich nicht mehr im Rückgang, hat aber noch keinen starken internen Motor wiederaufgebaut.

Für Investoren besteht die Chance darin, jene Sektoren zu identifizieren, die staatliche Impulse und globale Nachfrage in nachhaltiges Gewinnwachstum umsetzen können, anstatt davon auszugehen, dass eine Rückkehr zu 1 Prozent Wachstum den Beginn eines breiteren Aufschwungs markiert.

Top-CAC-40-Aktien im Blick: LVMH, Kering, Hermes, Airbus, Société Générale

Britisches Einzelhandelsumsatzwachstum: Juni +1% – Erwartungen übertroffen

DAX-Aktien im Blick: Deutsche Bank, Adidas, BMW, Mercedes‑Benz

Von Pubs bis Stromrechnungen: Burnham kündigt Entlastungen an – Finanzierungsfragen

CAC 40, FTSE MIB, IBEX 35 und DAX unter Druck, Anleiherenditen vor EZB stark gestiegen

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.