Das $200 billion-Loch bei VC-Investoren: Wohin ist das ganze Geld verschwunden?

- Über 1.500 Unicorns im Wert von $6 trillion haben nach Jahren eingefrorener IPO-Märkte keinen klaren Exit-Pfad.

- Die an VC-Investoren zurückgeflossenen Barmittel lagen in der ersten Hälfte 2025 bei weniger als der Hälfte ihres historischen Niveaus.

- KI verdeckt eine tiefere Krise: Die Hälfte aller Venture-Dollar floss letztes Jahr in lediglich 0.05% der Deals.

Venture Capital erlebte 2025 ein bemerkenswertes Jahr – zumindest auf dem Papier.

Der weltweite Deal-Wert erreichte etwa $512 billion, die zweithöchste Summe aller Zeiten, weil KI-Startups historische Summen einsammelten und Andreessen Horowitz im Januar einen $15 billion-Fonds abschloss.

Die Schlagzeilen waren unaufhörlich, und der Optimismus laut.

Unter dieser Aktivität ist jedoch etwas im System grundlegend gestört.

Venture Capital ist auf Exits angewiesen – Börsengänge und Übernahmen, die Papierbewertungen in Barmittel für die Limited Partners verwandeln, die die Fonds finanzieren.

Momentan fließt dieses Geld jedoch nicht zurück.

Seit 2022 haben Investoren fast $200 billion weniger zurückerhalten, als sie einbezahlt haben, und das Fundraising für neue VC-Fonds fiel auf den niedrigsten Stand seit einem Jahrzehnt.

Mehr als 1.500 private Unternehmen, zusammen mit einem geschätzten Wert von rund $6 trillion, haben keinen realistischen Weg, diese Bewertungen in Geld umzuwandeln.

So sieht eine Liquiditätskrise aus, wenn die Branche jeden Anreiz hat, sie nicht so zu nennen.

Der Exit-Markt ist für die meisten Unternehmen faktisch geschlossen. 2021 gingen 311 venture-finanzierte Firmen an die Börse, Barmittel flossen frei und das Modell funktionierte wie vorgesehen – bis es das nicht mehr tat. 2022 wurden nur 38 Unternehmen gelistet.

Im Jahr 2024 lag die Zahl bei 72.

Letztes Jahr schlossen trotz einer moderaten Erholung der gesamten Exit-Werte nur 62 Unternehmen einen Börsengang ab, während mehr als 1.500 in der Warteschlange auf ihren Moment warteten.

Bei jetzigem Tempo würde es rund 49 Jahre dauern, um den bestehenden Rückstau an US-venture-geförderten Unicorns abzuarbeiten.

Der Übernahmeweg ist kaum besser

Die großen Technologie-Käufer, die historisch kleinere Startups aufnahmen, standen jahrelang unter Kartellaufsicht, wodurch große Deals langsamer und unsicherer wurden.

Die verbleibenden Käufer sind preisdiszipliniert: Sie zahlen nicht die Bewertungen von 2021 für Vermögenswerte von 2025.

Also warten die Unternehmen – sie operieren, teils profitabel – aber ihr Wert bleibt gebunden und unerreichbar.

Am deutlichsten zeigt sich der Druck im DPI, also distributions to paid-in capital, das misst, wie viel echtes Geld ein Fonds im Verhältnis zu den eingezahlten Investorengeldern zurückgegeben hat.

Das lässt sich nicht glätten oder schätzen; entweder kam das Geld zurück, oder es kam nicht.

Die Daten sind vernichtend. Von allen Venture-Fonds, die 2019 aufgelegt wurden, hatten mehr als drei von fünf nach fünf Jahren keinen einzigen Dollar zurückgegeben.

Der Medianfonds dieses Jahrgangs hatte bis 2024 nur 22 Cent für jeden investierten Dollar zurückgegeben, verglichen mit 47 Cent bei Fonds von 2016 zum selben Zeitpunkt.

Jede nachfolgende Fondswelle schneidet schlechter ab als die vorherige.

Im gesamten privaten Markt sanken die Ausschüttungen in der ersten Hälfte des Jahres 2025 auf etwa 6% der verwalteten Vermögenswerte, weniger als die Hälfte des etwa 14%igen Zehnjahresdurchschnitts.

Die Folgen sind direkt und kumulativ. Pensionskassen, Stiftungen und Family Offices erhalten nicht die Barmittel, mit denen sie gerechnet hatten.

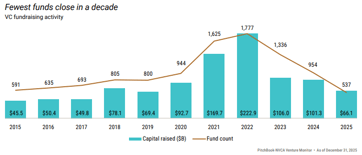

Ohne diese Mittel können sie sich nicht zu neuen Fonds verpflichten, weshalb das US-Venture-Fundraising im letzten Jahr auf den niedrigsten Stand seit 2018 fiel, mit neuen Fondsabschlüssen von nur etwa 30% des Spitzenwerts von 2021.

$6 trillion auf dem Papier, sehr wenig in bar

Mehr als 1.500 private Unternehmen werden derzeit mit $1 billion oder mehr bewertet, zusammen laut Crunchbase $6 trillion wert.

Über 60% haben in mehr als drei Jahren nicht zu einer veröffentlichten Bewertung Kapital aufgenommen. Fast die Hälfte der US-Unicorns ist seit über neun Jahren in Investorenportfolios.

Viele sind echte Unternehmen mit echten Umsätzen. Das Problem ist, dass sie zuletzt bewertet wurden, als Investoren 15 bis 20-fache Umsätze für schnell wachsende Softwarefirmen bezahlten.

Die öffentlichen Märkte bewerten vergleichbare Unternehmen jetzt mit dem 3- bis 5-fachen des Umsatzes. Ein Unternehmen, das 2021 zu einer Bewertung von $5 billion Kapital aufgenommen hat, kann 2025 realistischerweise nicht zu $2 billion an die Börse gehen, ohne seinen jüngsten Investoren Verluste zuzufügen. Also tut es das nicht.

Der Wert bleibt in den Büchern stehen, und jeder Quartalsbrief beschreibt ein Portfolio, das deutlich wertvoller aussieht, als es ein realer Käufer bestätigen würde.

Die KI-Zahlen verdecken alles andere

Das offensichtliche Gegenargument ist KI, und das trifft bis zu einem gewissen Grad zu. KI-Deals machten 2025 65% des gesamten US-Venture-Deal-Werts aus. OpenAI sammelte $40 billion in einer einzigen Runde ein.

Eine Gruppe der sieben wertvollsten privaten Tech-Unternehmen ist jetzt zusammen $1.3 trillion wert.

Aber die Hälfte aller Venture-Dollar im vergangenen Jahr floss in nur 0.05% der Deals. Die Top-10-Fonds sicherten sich über 42% aller LP-Zusagen.

Allein Andreessen Horowitz' $15 billion-Einwerbung entsprach 18% jedes in den vorangegangenen zwölf Monaten in US-Venture investierten Dollars.

Der KI-Boom schafft echten Wert, aber in einer außergewöhnlich engen Bandbreite ganz oben im Markt, während der Rest des Portfolios in einem Markt wartet, der keinen offensichtlichen Mechanismus hat, ihn aufzunehmen.

Die mittlere Zeit, bis ein Unternehmen mit einer Bewertung von über $500 million einen Börsengang erreicht, hat jetzt 11 Jahre überschritten – die längste Dauer seit Beginn der Aufzeichnungen.

Was sollten Investoren verstehen?

Die Venture-Branche durchläuft eine bedeutende Transformation, die sich nicht über Nacht vollziehen wird.

Die stärksten Fonds werden weiterhin echte Renditen erwirtschaften, und die klaren KI-Gewinner werden schließlich an die Börse gehen und für ihre frühen Geldgeber erheblichen Wohlstand schaffen.

Umstritten – oder es sollte es sein – ist das Gesamtbild.

Die Tausenden von Portfoliounternehmen, die noch zu 2021-Bewertungen geführt werden, und die Hunderte von Fonds der Jahrgänge 2018 bis 2022, denen die Zeit ausgeht, werden wahrscheinlich sehr anders aussehen, sobald die Bargeldrealität die Papierwerte einholt.

Diese Anpassung zeigt sich bereits in den DPI-Zahlen, in Secondary-Markt-Deals, bei denen Portfolios gegenüber dem gemeldeten Wert bis 2024 zu 20 bis 40 Cent auf den Dollar gehandelt wurden, und in einer Fundraising-Dürre, die sich wahrscheinlich nicht lösen wird, bis Exits wieder in großem Umfang stattfinden.

Die Abrechnung steht nicht am Horizont; sie ist bereits im Gange.

Sie vollzieht sich nur langsam genug – und die Anreize, sie zu verschleiern, sind stark genug –, sodass viele Geldinhaber im System noch nicht vollumfänglich erfasst haben, was die Daten bereits zeigen.

Warum Donald Trump seine Angriffe gegen den Iran aussetzte

Wie Wall Streets KI-Boom zum nächsten Inflationsproblem der Fed wird

Trumps neue Zölle für 60 Handelspartner nach Rückschlag am Supreme Court

Britisches Einzelhandelsumsatzwachstum: Juni +1% – Erwartungen übertroffen

Von Pubs bis Stromrechnungen: Burnham kündigt Entlastungen an – Finanzierungsfragen

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.