Hormuz‑Schifffahrt bleibt gedämpft wegen US‑Iran‑Spannungen; Frachtraten divergieren

KI-Sentiment: 62/100 Bullisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

Unterstützt von

Kauf von VLCC‑Exponierung auf Rohöltanker (z. B. VLCC‑Time‑Charter‑Risiko über einen VLCC‑fokussierten Tanker‑Fonds/ETF‑Proxy). Der Artikel zeigt eine kaskadierende Neubewertung: Die VLCC‑Risikoprämie zog Suezmax/Aframax‑Raten nach oben, und Eigner behalten Einfluss, da eine konzentrierte Gruppe Tonnage kontrolliert. Selbst wenn sich die Durchfahrten normalisieren, kann die Dynamik „verfügbar, aber nicht leicht zu sichern“ die Raten länger gestützt halten als der anfängliche Schub.

Kernrisiko: Die Durchfahrten durch Hormuz erholen sich so schnell, dass Tonnage breit verfügbar wird (nicht nur „Ballast existiert“), wodurch die Eignerhebelwirkung bricht und die Raten auf das Vorkriegsniveau zurückgedrängt werden.

Kauf von Produkttanker‑Exponierung im LR‑Segment (z. B. LR‑Produkttanker‑Exponierung über einen Clean‑Tanker‑Fonds/ETF‑Proxy). Die Clean‑Raten sind strukturell gestützt: ein engerer Versorgungspuffer und ein Ballast‑Defizit im Pazifik (etwa 18 % unter dem Vorkriegsniveau) bedeuten, dass Produktströme aus dem Golf nicht leicht absorbiert werden können. Die Beschäftigung im Atlantik nimmt ebenfalls Tonnage auf und hält den Markt eng, selbst wenn die Rohöl‑Volatilität nachlässt.

Kernrisiko: Die Versorgung mit LR‑Tonnage im Pazifik normalisiert sich schnell (Ballast kehrt zurück oder es kommt zu neuen Beschäftigungsverschiebungen), wodurch die Angebotsbegrenzung entfällt und die Unterstützung der Clean‑Frachtraten zusammenbricht.

- Verkehr durch die Straße von Hormuz ist gedämpft (7 Schiffe vs. durchschnittlich 140 Passagen pro Tag).

- In den letzten Tagen passierten rund 10,5 Millionen Barrel iranischen Öls die US‑Blockade.

- Frachtraten für Produkttanker bleiben durch knappe Schiffsverfügbarkeit gestützt.

Schiffsbewegungsdaten am Montag zeigten, dass in den letzten 24 Stunden mindestens sieben Schiffe, hauptsächlich Trockenmassengutfrachter, die Straße von Hormuz passierten.

Dieses Aktivitätsniveau entspricht dem kürzlich beobachteten gedämpften Tempo, während die Gespräche zwischen Iran und den Vereinigten Staaten weiter festgefahren sind.

Laut Schiffsverfolgungsdaten von Kpler und einer separaten Satellitenanalyse der Datenanalysten SynMax bestanden die Schiffe aus Abfahrten irakischer Häfen und einem einzelnen Trockenmassengutfrachter aus einem iranischen Hafen, berichtete Reuters.

Reduzierter Schiffsverkehr und Umgehung der Blockade im Golf

Der Schiffsverkehr durch die wichtige Wasserstraße am Eingang des Golfs liegt deutlich unter dem Vorkriegsdurchschnitt von durchschnittlich 140 Passagen pro Tag und fällt mit einem angespannten Waffenstillstand zwischen Washington und Teheran zusammen, der am 28. Februar begann.

Das US Central Command berichtete am 25. April, dass es seit der Verhängung einer Blockade gegen Iran am 13. April 37 Schiffe umgeleitet habe.

Trotz der Blockade wies eine Satellitenanalyse von TankerTrackers.com darauf hin, dass mehrere iranische Öllieferungen die Straße passiert haben.

In den letzten Tagen segelten sechs iranische Tanker, die etwa 10,5 Millionen Barrel Öl geladen hatten, zurück zu iranischen Häfen und durchquerten anschließend erfolgreich die Straße von Hormuz.

Eine separate Analyse vom 24. April zeigte zudem, dass etwa vier Millionen Barrel iranischen Öls an Bord von Tankern die US-Blockade passieren konnten.

Frachtverhalten

Tanker-Frachtraten reagierten auf den Konflikt im Nahen Osten kräftig, jedoch unterschiedlich.

Sowohl die Frachtraten für Rohöltanker als auch für Produkttanker stiegen aufgrund der Störungsrisiken im Golf, insbesondere rund um die Straße von Hormuz.

Ihre Kursverläufe gehen jedoch zunehmend auseinander: Frachtraten für Rohöltanker entwickeln sich zu einer selektiven, störungsgetriebenen Rallye, während Produkttanker-Frachtraten strukturell gestützt werden durch ein engeres Schiffangebot und Verschiebungen in den Handelsströmen, schrieb Vortexa in seinem jüngsten Bericht.

Insbesondere reagierten Rohöltanker-Frachtraten, vor allem für VLCCs (Very Large Crude Carriers), die Rohöl aus dem Mittleren Osten transportieren, sehr deutlich auf das erhöhte geopolitische Risiko.

Eigner forderten eine höhere Risikoprämie, und Charterer sicherten sich schnell Gulf-Ladungen.

Diese starke Neubewertung resultierte aus der wahrgenommenen direkten Bedrohung der Hormuz‑Transitwege.

Suezmax und Aframax

Die robuste Nachfrage, die zunächst bei VLCCs zu beobachten war, weitete sich laut Vortexa schnell auf die Suezmax- und Aframax‑Segmente aus.

Rohölkäufer und Händler, die Ersatzladungen suchten, richteten ihren Fokus zunehmend auf das Atlantikbecken, was die Nachfrage nach kleineren Rohöltankern ansteigen ließ.

Gleichzeitig machten hohe Time‑Spreads den Einsatz kurzfristiger Belader attraktiver.

Die Knappheit verfügbarer VLCCs veranlasste einige Charterer zudem, große Sendungen zu teilen ("split stems") oder kleinere Partien mit Suezmaxen und Aframaxes zu buchen, so Vortexa.

Folglich hatte die Störung im oberen Segment des Rohöltankermarkts eine Kaskadierungseffekt: Sie verringerte die Verfügbarkeit von Schiffen und trieb die Rohöl‑Frachtraten über alle Größenklassen hinweg nach oben.

Die Unterstützung für Suezmax‑ und Aframax‑Raten erwies sich jedoch als vorübergehend.

Diese Raten sind bereits wieder auf das Niveau vor dem Konflikt zurückgefallen, was die begrenzte Reichweite des anfänglichen Preisschubs zeigt.

„Nachdem die erste Welle dringender Fixings vorüber war, ließ die Nachfrage nach kleineren Rohöltankern nach“, sagte Wanying Zhang, Frachtanalystin bei Vortexa, in dem Bericht.

Eine Wiedereröffnung von Hormuz würde Frachtraten nicht unbedingt stabilisieren

„Für Rohöltanker, insbesondere VLCCs, würde eine Erholung der Durchfahrten durch die Straße von Hormuz Ladungen wieder in einen Markt zurückführen, in dem Tonnage verfügbar ist, aber nicht unbedingt leicht zu sichern ist.“

Trotz eines insgesamt nicht sanktionierten VLCC‑Ballasts, der ungefähr 26 % höher liegt als vor dem Konflikt und damit auf eine ausreichende Schiffsverfügbarkeit für die Wiedereinführung von Rohöl aus dem Mittleren Osten hindeutet, wird ein erheblicher Teil dieser verfügbaren Tonnage von einer kleinen, konzentrierten Gruppe von Eignern kontrolliert, zeigten Daten.

Dies verschafft diesen Eignern beträchtlichen Einfluss darauf, in welchem Tempo Schiffe wieder auf den Markt zurückgeführt werden.

„Falls die Ladungsverfügbarkeit zunimmt, kann diese Konzentration den Eignern helfen, Abwärtsdruck auf die Raten abzuwehren und die Frachtraten gestützt zu halten, selbst ohne einen klaren Schiffsmangel.“

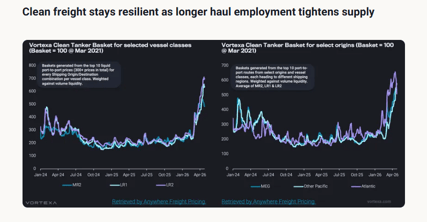

Der Markt für Produkttanker zeigt größere Widerstandsfähigkeit, vor allem aufgrund eines deutlich eingeschränkten Versorgungspuffers.

Der insgesamt nicht sanktionierte Long‑Range‑(LR‑)Ballast liegt nur etwa 11 % über dem Durchschnitt vor dem Konflikt, was im Vergleich zum erheblichen Puffer bei VLCCs einen wesentlich kleineren Überschuss darstellt, so Vortex‑Daten.

Entscheidend ist, dass die Menge an LR‑Ballast in der Pazifikregion ungefähr 18 % unter dem Niveau vor dem Konflikt liegt.

Dieses Defizit deutet darauf hin, dass der Pazifik kaum sofort verfügbare Tonnage aufweist, insbesondere falls Produktströme aus dem Golf zunehmen sollten.

This means that even if a reopening of Hormuz removes part of the risk premium, clean freight is unlikely to correct sharply.

„Da die LR‑Verfügbarkeit im Pazifik weiterhin knapp ist und die Beschäftigung im Atlantik weiterhin Tonnage absorbiert, bliebe der Markt für Produkttanker gestützt“, sagte Zhang.

Brent peilt 6% Wochengewinn an, Hormuz‑Störung hält Versorgungsängste hoch

Silber erholt sich nahe 58 $ – Hormuz‑Ölschock hält Händler nervös

Warum fällt Gold, obwohl US-Iran-Spannungen die Märkte erschüttern?

Ölpreis steigt nach neuen US-Iran-Angriffen, Händler übersehen dieses Signal

Gold schwächelt, da Inflationsängste durch höhere Ölpreise die Nachfrage ausgleichen

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.