Kioxia-Aktie: Warum Japans Speicher-Gigant trotz Rekordnachfrage fällt

KI-Sentiment: 35/100 Bärisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

Unterstützt von

Micron kaufen aufgrund der Stärke des Speicherbooms, aber nur nach der Rotationsbereinigung am Markt. Der Artikel verweist auf Microns Umsatzanstieg um 300 % und das Vertrauen des Managements (Q4-Umsatz >$50B). Wenn die Speicherpreise weiter steigen und die HBM-Nachfrage heiß bleibt, sollte die Ertragskraft von MU sich trotz des breiteren Ausverkaufs wieder durchsetzen. Thesis-Killer: Die Capex der Hyperscaler verlangsamt sich oder die HBM-Nachfrage schwächt sich ab, was zu verfehlten Umsatz-/Margenprognosen im nächsten Quartal bei Micron und einem weiteren Kursrückgang führen würde.

Kernrisiko: Einbruch der HBM-/Speichernachfrage oder der Preise (Hyperscaler kürzen Bestellungen/Capex), was zu einer deutlichen Ergebnisverfehlung führen würde.

Verkaufen/Leerverkauf von Kioxia. Trotz boomender Fundamentaldaten bricht die Aktie technisch ein (unter dem 50-Tage-EMA, unter wichtigen Fib-/Murrey-Niveaus) und underperformt den Nikkei, während der gesamte Speichersektor Risiken abbaut. Der Artikel weist auf Gewinnmitnahmen nach dreistelligen Kursgewinnen und eine Rotation hin zu Hyperscalern — sodass Kioxia trotz guter Zahlen weiter hinterherhinken kann. Thesis-Killer: Die Speicherpreise erreichen früher als erwartet ihren Höhepunkt und Kioxias Margen/Guidance drehen sich um, was eine fundamentgetriebene Neubewertung nach unten erzwingen würde (nicht nur ein technischer/gewinnmitnahmebedingter Einbruch).

Kernrisiko: Die Speicherpreise drehen nach unten und Kioxias Profitabilität/Guidance verschlechtern sich, wodurch der Verkaufs-/Leerverkaufsansatz zwar richtig wäre, aber aus dem falschen Grund (größeres Abwärtsrisiko als vom Markt bereits eingepreist).

- Die Kioxia-Aktie ist gegenüber ihrem diesjährigen Höchststand um über 40 % eingebrochen.

- Der Rückgang fiel zeitgleich mit dem anderer Speicherunternehmen.

- Es besteht das Risiko, dass die Aktie vor einer Erholung weiter fällt.

Der Aktienkurs von Kioxia ist seit dem Erreichen eines Rekordhochs Ende Juni stark gefallen und sank von ¥112,750 auf ¥63,100 heute. Die Papiere haben ihr niedrigstes Niveau seit dem 29. Mai erreicht und spiegeln den breiteren Ausverkauf bei Speicherchip-Aktien wider, während sie den Nikkei 225 deutlich underperformen.

Kioxia-Aktie fällt trotz Speicherboom

Führende Speicheraktien sind in den vergangenen Wochen eingebrochen, trotz des anhaltenden Booms in der Speicherbranche, wobei Unternehmen wie Samsung und Micron starke Quartalszahlen veröffentlichten.

Micron, der drittgrößte Akteur im High-Bandwidth-Memory-(HBM)-Bereich, erklärte, dass der Umsatz im Q3 um 300 % gestiegen sei, wobei das Management prognostiziert, dass der Umsatz im vierten Quartal die Marke von $50 Milliarden überschreiten werde.

Samsung veröffentlichte ebenfalls starke Ergebnisse, wobei Umsatz und Gewinn deutlich zulegten. Das Management betonte, dass der Boom noch Spielraum habe.

Die Preise für Speicher sind weiter gestiegen, und die führenden Unternehmen arbeiten mit voller Auslastung. Folglich boomt auch das Geschäft von Kioxia, da die Nachfrage von Hyperscalern und anderen Großkunden zunimmt. Zu den wichtigsten Kunden zählen Apple, Microsoft und Dell.

Die aktuellsten Zahlen zeigten, dass Kioxias Geschäft weiter gewachsen ist. Der Umsatz im vierten Quartal stieg im Jahresvergleich um 188 % und gegenüber dem Vorquartal um 84,5 %. Der Umsatz von ¥1 trillion ($6.8 billion) lag weit über der Guidance von ¥845 billion bis ¥935 billion.

Der gleiche Trend zeigte sich bei der Profitabilität: Das Betriebsergebnis stieg um 1,499 % im Jahresvergleich auf ¥599 billion. Der Nettogewinn sprang um 2,990 % auf ¥409 billion, und dieser Trend dürfte anhalten, wenn die Nachfrage und die Speicherpreise weiter steigen.

Analysten sagen voraus, dass das Wachstum in diesem Jahr anhalten wird. Die Durchschnittsschätzung geht davon aus, dass der Jahresumsatz auf ¥9.64 trillion steigen wird, ein Plus von 9,584 % im Jahresvergleich. Für das nächste Geschäftsjahr wird ein Anstieg um 28 % auf ¥12.4 trillion erwartet.

Bedenken wegen der Speicherpreise

Trotz dieses Wachstums ist die Kioxia-Aktie um mehr als 40 % gegenüber ihrem Allzeithoch gefallen. Dieser Rückgang fiel zeitgleich mit dem anderer Speicherwerte. SK Hynix ist um 38 % gefallen, während Samsung um 30 % sank. In den USA fiel Micron von $1,246 auf $904, während Sandisk von $2,343 auf $1,615 zurückging.

Ein Grund dafür ist, dass Investoren nach den dreistelligen Kursgewinnen seit Januar Gewinne mitnehmen. In einer jüngsten Stellungnahme warnte Mike Wilson von Morgan Stanley, dass Anleger von Speicher- und Halbleiterunternehmen zu Hyperscalern rotieren würden.

Es ist üblich, dass Spitzenperformer am Aktienmarkt zurückgehen. Ein gutes Beispiel dafür ist die Palantir-Aktie, die sich in diesem Jahr zurückgezogen hat. Sie gehörte im Vorjahr zu den stärksten Gewinnern, mit einer Bewertung nahe $500 billion.

Ein weiterer Grund ist die Sorge, dass die Speicherpreise irgendwann ihren Höhepunkt erreichen und zu fallen beginnen. Das könnte dieses Jahr, 2027 oder später passieren. Sollte das eintreten, dürften Aktien, die vom Anstieg profitiert haben, wahrscheinlich zurückgehen.

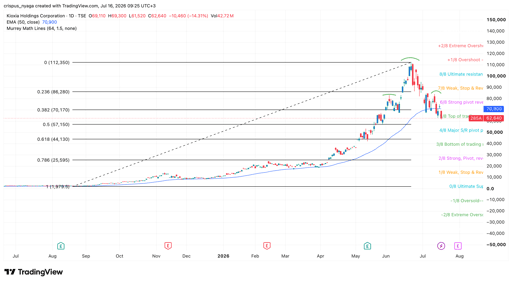

Technische Analyse des Kioxia-Aktienkurses

Kioxia-Aktienchart | Quelle: TradingView

Das Tageschart zeigt, dass der Kioxia-Aktienkurs von einem Hoch von ¥112,350 im Juni auf aktuell ¥62,650 gefallen ist. Er liegt unter dem 50-Tage-Exponentiellen gleitenden Durchschnitt (EMA).

Die Aktie ist unter das 38,2 % Fibonacci-Retracement-Level und den Strong-Pivot-Reverse-Punkt des Murrey-Math-Lines-Tools gefallen. Daher dürfte die Aktie kurzfristig unter Druck bleiben und möglicherweise bis auf ¥57,150 fallen. Mittelfristig dürfte sie jedoch wieder ansteigen, wenn Investoren die Rücksetzer kaufen.

Warum fällt die Alphabet-Aktie heute um 4 %?

Lucid-Aktie stürzt nach Q2-Enttäuschung ab: Verluste und Cash-Burn überlagern Umsatz

UBER-Aktie fällt – es liegt nicht nur an den Q2-Zahlen

Shopify Q2: Drei Signale, die wichtiger sind als die Schlagzeilen

Warum Analysten trotz verfehlter Gewinne auf AMD setzen

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.