Amcor ostaa Berry Globalin: hyötyy 5,5 % vähäriskisestä kaupasta

- Berry-Amcor merger offers 5.5% upside, $76 target, J.P. Morgan says.

- $650M synergies projected; Berry to own 37% combined company.

- Q4 earnings beat estimates; strong fundamentals bolster growth prospects.

JP Morganin analyytikot palauttivat Berry Global Groupin (NYSE: BERY) kattavuuden Overweight-luokitukseen ja asettivat sille 76 dollarin hintatavoitteen tänään korostaen ilmoitetun Amcor PLC:n (NYSE: AMCR) yhdistymisen vakuuttavaa arvoa.

Analyytikko Jeffrey Zekauskas totesi, että Berryn nykyinen lähes 72 dollarin hinta viittaa noin 5,5 prosentin nousupotentiaaliin.

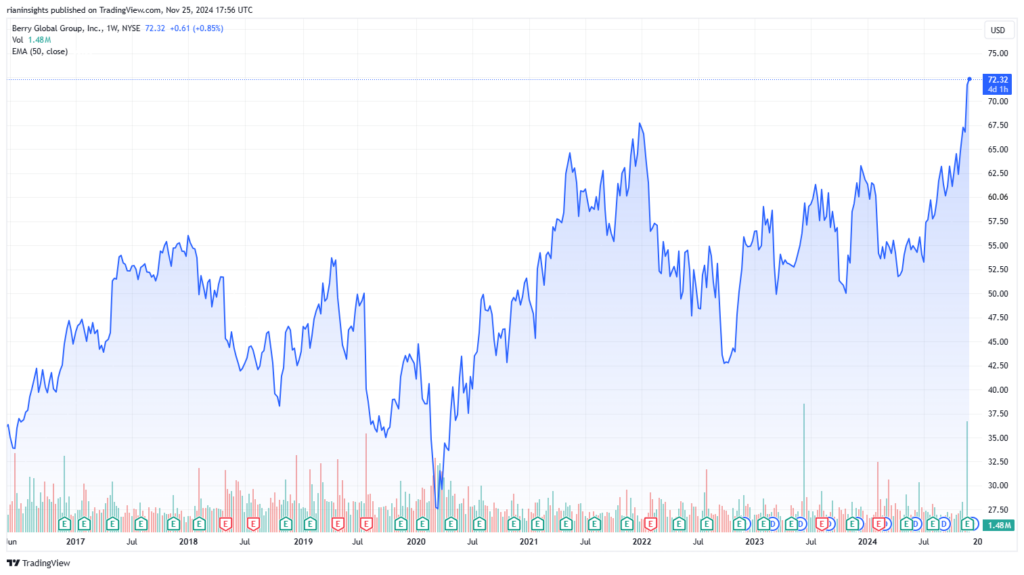

Berryn kauppa käy tällä hetkellä kaikkien aikojen korkeimmillaan.

Lähde: TradingView

Kun otetaan huomioon odotettavissa olevat 0,93 dollarin osinkomaksut ennen kaupan odotettua sulkemista vuoden 2025 puoliväliin mennessä, sijoittajat voivat saavuttaa 8,5 %:n kokonaistuoton eli noin 15 % vuositasolla.

Zekauskas korosti yhdistymisestä odotettuja synergiaetuja ja piti Berryn osakkeenomistajille suotuisat näkymät.

Muut analyytikot jakoivat ristiriitaisia näkemyksiä kaupasta. Barclaysin Michael Leithead ehdotti, että vaikka 10 %:n palkkio saattaa näyttää vaatimattomalta, strategiset synergiaedut tekevät kaupasta houkuttelevan.

Koska kilpailevia tarjouksia ei ole todennäköistä ja tie itsenäiseen kasvuun on haastava, Berryn osakkeenomistajien odotetaan hyväksyvän kaupan.

Samaan aikaan Jefferiesin analyytikot ilmaisivat huolensa käteiskomponentin puuttumisesta kaupasta ja huomauttivat mahdollisista viivästyksistä viranomaishyväksynnöissä pakkaustoimintojen päällekkäisyyden vuoksi.

Amcor-Berry-fuusion keskeiset ehdot

Copy link to sectionMarraskuun 19. päivänä julkistettu 8,4 miljardin dollarin fuusio johtaa siihen, että Berryn osakkeenomistajat saavat 7,25 Amcorin osaketta jokaista omistamaansa osaketta kohden, mikä antaa heille 37 %:n osuuden yhdistyneen yhtiön osakepääomasta.

Kauppa syntyi pian sen jälkeen, kun Berry erotti Health, Hygiene and Specialties Global Nonwovens and Films -liiketoiminnan (HHNF) ja fuusioitui Glatfelter Corporationin kanssa.

Yhdistetty yritys, jonka ennustetaan saavuttavan 4,3 miljardin dollarin käyttökatteen synergiaetujen jälkeen, operoi 400 toimipistettä maailmanlaajuisesti ja palvelee asiakkaita 140 maassa.

Johto odottaa 650 miljoonan dollarin vuosittaisia synergiaetuja, joista 40 % toteutuu ensimmäisen vuoden aikana pääasiassa hankintojen ja toiminnan tehostamisen kautta.

Vaikka nämä ennusteet vaikuttavat optimistisilta, analyytikot varoittavat, että todellisten synergioiden toteutuminen saattaa kestää kauemmin.

Berryn vahva Q4:n tulos ja näkymät

Copy link to sectionBerry Globalin vuoden 2024 neljännen vuosineljänneksen tulos ylitti odotukset: ei-GAAP EPS oli 2,27 dollaria , mikä ylitti arviot 0,02 dollarilla, ja liikevaihto 3,17 miljardia dollaria , 2,6 % enemmän kuin vuotta aiemmin.

Orgaaninen volyymikasvu 2 % johtui hinnoittelun parannuksista, mikä kompensoi volyymien laskua.

Vuodelta 2024 Berry ilmoitti oikaistuksi EPS:ksi 7,62 dollaria ja vapaaksi kassavirraksi 600–700 miljoonaa dollaria, mikä vastaa sen ohjeistusta.

Tulevaisuudessa Berry ennustaa vuoden 2025 oikaistun EPS:n olevan 6,10–6,60 dollaria, liiketoiminnan kassavirran 1,125–1,225 miljardia dollaria ja jatkuvan alhaisen yksinumeroisen volyymin kasvun.

Toimitusjohtaja Kevin Kwilinski korosti yhtiön lean-muutosaloitteita ja keskittymistä marginaalien parantamiseen, velan vähentämiseen ja pääoman palauttamiseen osakkeenomistajille.

Berry Globalin perus- ja arvostusanalyysi

Copy link to sectionBerryn perustekijät pysyvät vankaina, ja sitä vahvistaa sen johtava asema kestävien pakkausratkaisujen alalla.

Yhtiö on saavuttanut 12 peräkkäisen vuoden oikaistun osakekohtaisen kasvun ja jatkaa velan vähentämistä, sillä se on saavuttanut 3,5-kertaisen viputavoitteen, mikä on historian alhaisin.

Berryn 9x EV/EBITDA:n arvostus on kuitenkin edelleen kilpailukykyinen, mutta alhaisempi kuin Amcorin, mikä korostaa potentiaalia nousemiseen onnistuneen integraation jälkeen.

Fuusion odotetaan luovan hallitsevan globaalin toimijan pakkausteollisuudessa, jonka liikevaihdosta puolet tulee Pohjois-Amerikasta ja jolla on merkittävä asema Länsi-Euroopan ja kehittyvien alueiden kasvavilla markkinoilla.

Vaikka analyytikot tunnustavat Berryn houkuttelevan arvon ja synergiaetuja, huoli hyötyjen oikeudenmukaisesta jakautumisesta Amcorin ja Berryn osakkeenomistajien välillä jatkuu, kun otetaan huomioon Berryn vahvemmat itsenäiset mittarit.

Sopimuksen strategiset vaikutukset

Copy link to sectionKauppa on sopusoinnussa Amcorin strategian kanssa laajentaa määräävää markkina-asemaansa ja toiminnan tehokkuutta.

Kiinteä vaihtosuhde ja arvostuserot suosivat kuitenkin Amcoria, ja Berryn osakkeenomistajat saavat pienemmän osuuden suhteessa niiden osuuteen yhdistyneen yrityksen käyttökatteesta ja kassavirroista.

Vaikka nämä huolenaiheet ansaitsevat huomiota, sulautumisen mahdollisuudet avata synergiaetuja ja saada aikaan kiihtyvää kasvua voivat pitkällä aikavälillä kompensoida tämän epätasapainon.

Tämä artikkeli on käännetty englannista tekoälytyökalujen avulla, minkä jälkeen paikallinen kääntäjä on oikolukenut ja muokannut sen.

More industry news