Les baisses de taux sont-elles réellement optimistes et pouvons-nous faire confiance à la Fed pour prendre les bonnes décisions ?

- L’historique de la Fed montre qu’elle n’est peut-être pas fiable pour guider l’économie vers la reprise.

- La Fed devrait entamer un cycle de baisse des taux en réponse à la baisse de l’inflation et à la hausse des risques pour l’emploi.

- Bien que les baisses de taux soient souvent considérées comme haussières, les données historiques et le contexte peuvent raconter une histoire différente.

Dans un discours très attendu à Jackson Hole, dans le Wyoming, le président de la Réserve fédérale, Jerome Powell, a signalé que le temps était venu de réduire les taux d'intérêt aux États-Unis, indiquant ainsi la fin de la politique monétaire agressive des États-Unis.

Quelques semaines plus tôt, les marchés financiers étaient secoués par des craintes de récession provoquées par une hausse soudaine du chômage et par le dénouement du carry trade sur le yen, ce qui a incité de nombreux analystes à revoir à la hausse leurs prévisions de récession.

Ce récent changement de régime macroéconomique a donné un répit aux marchés, mais les investisseurs devraient se poser deux questions importantes dès maintenant : pouvons-nous faire confiance à la Fed pour faire le bon choix cette fois-ci et ces baisses de taux sont-elles un signal haussier pour les marchés ?

Pouvons-nous faire confiance à la Fed pour faire les choses correctement ?

Le double mandat de la Réserve fédérale – maximiser l’emploi tout en garantissant la stabilité des prix – guide ses décisions de politique monétaire depuis plus d’un siècle.

Cependant, le bilan de la Fed en matière d’équilibre entre ces objectifs est loin d’être parfait. L’histoire regorge d’exemples de politiques bien intentionnées qui se sont soldées par un désastre économique.

Pendant la Grande Dépression (1929-1933), le resserrement agressif de la politique monétaire de la Fed a exacerbé le ralentissement économique, entraînant une récession prolongée.

De même, dans les années 1970, la tentative de la Fed de lutter contre le chômage élevé en maintenant les taux d’intérêt bas pendant trop longtemps a abouti à une stagflation, une situation économique caractérisée par une inflation élevée et une croissance stagnante.

Plus récemment, à l’approche de la crise financière de 2008, la Fed a maintenu des taux d’intérêt bas pendant une période prolongée, contribuant à la bulle immobilière qui a fini par éclater, déclenchant un effondrement économique mondial.

Compte tenu de ce contexte, l’environnement actuel présente ses propres défis. La Fed doit faire face à une inflation en baisse mais à des risques croissants pour l’emploi.

Bien que les récents commentaires de Powell suggèrent une approche plus prudente, la question demeure : les ajustements de la politique de la Fed empêcheront-ils une récession ou pourraient-ils en déclencher une par inadvertance ?

Tête-à-tête of current economic landscape

La Réserve fédérale a signalé un changement dans sa politique monétaire, avec probablement des baisses de taux à l’horizon.

Lors de la réunion du Comité fédéral de l'open market (FOMC) de juillet, Powell a fortement laissé entendre que le cycle de réduction des taux de la Fed pourrait commencer dès septembre.

Ce point de vue a été renforcé par le compte rendu de la réunion et par les commentaires plus récents formulés lors du symposium de Jackson Hole.

Les données sur l’inflation sont encourageantes et montrent des signes de modération après avoir stagné plus tôt dans l’année.

Cependant, le marché du travail a montré une faiblesse inattendue, le rapport sur le marché du travail de juillet ayant déclenché une importante liquidation sur le marché et accru les craintes de récession.

Cela a conduit certains investisseurs à parier sur une baisse plus substantielle des taux de 0,5 point de pourcentage en septembre, même si le consensus penche toujours vers une réduction standard de 0,25 point de pourcentage.

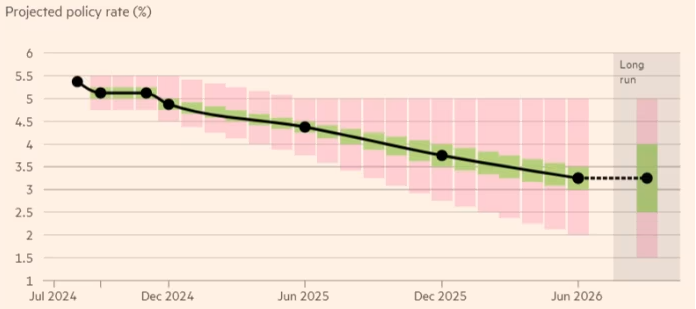

À l’avenir, la Réserve fédérale devrait s’engager à au moins deux baisses de taux avant la fin de l’année, en commençant par une réduction de 0,25 point de pourcentage en septembre, tandis qu’une autre baisse est prévue en décembre.

Dans l'intervalle, certains acteurs du marché s'attendent à des baisses plus agressives, mais la Fed devrait procéder avec prudence, en réduisant progressivement ses taux à mesure que l'inflation diminue et que le marché du travail montre des signes d'affaiblissement.

De nouvelles baisses de taux sont attendues en 2025, la Fed pouvant potentiellement abaisser ses taux à quatre reprises supplémentaires, dans le but de rapprocher le taux directeur du taux neutre d'environ 3,25 %.

Source: Financial Times

Il convient de souligner que le paysage politique pourrait également influencer les décisions de la Fed.

Avec l'élection présidentielle américaine de novembre, les changements de politique budgétaire sous une nouvelle administration pourraient avoir un impact sur la trajectoire de l'économie et sur les actions ultérieures de la Fed.

Pour l’instant, l’approche prudente de la Fed semble viser à prévenir un ralentissement brutal tout en évitant les erreurs du passé.

Les baisses de taux sont-elles réellement optimistes ?

Les baisses de taux ont souvent été considérées comme haussières pour les marchés financiers, car des coûts d’emprunt plus bas peuvent stimuler l’activité économique en encourageant l’investissement et les dépenses.

Toutefois, la relation entre les baisses de taux et la performance du marché n’est pas toujours simple et dépend largement du contexte dans lequel elles interviennent.

Historiquement, la réaction du marché à la première baisse des taux d'un cycle a varié. Par exemple, les données du Dow Jones Market montrent que le S&P 500 a généralement gagné en moyenne 2,5 % trois mois après la première baisse des taux.

Cette moyenne cache toutefois une variabilité importante. En 1995 et 1998, le S&P 500 a progressé respectivement de 12,7% et 22,3%, un an après la première baisse des taux de la Fed.

À l’inverse, au début des années 2000 et lors de la crise financière de 2007, l’indice a chuté respectivement de 10,7 % et de 21,7 %, un an après que la Fed a commencé à réduire ses taux.

Cette divergence dans la performance du marché souligne le rôle que jouent les conditions économiques sous-jacentes pour forcer la main de la Fed.

Lorsque les baisses de taux sont perçues comme une mesure proactive de la Fed pour soutenir une économie déjà forte – comme au milieu des années 1990 – les marchés ont tendance à réagir positivement.

Les investisseurs s’attendent à ce que la baisse des taux stimule les bénéfices des entreprises, encourage les dépenses de consommation et fasse grimper les prix des actifs.

Toutefois, lorsque les baisses de taux sont perçues comme une réponse à une détresse économique importante, la réaction peut être plus modérée, voire négative.

Des exemples historiques, comme ceux du début des années 2000 et de la crise financière de 2008, montrent que les baisses de taux motivées par la crainte d’une récession ou d’une instabilité financière peuvent entraîner une volatilité des marchés et une forte baisse de la confiance des investisseurs.

Dans ces cas, les investisseurs peuvent interpréter ces réductions comme le signe de problèmes économiques plus profonds, ce qui peut saper la confiance et entraîner une baisse des cours des actions.

Quel avenir pour les investisseurs ?

Étant donné que les marchés sont souvent tournés vers l’avenir, les baisses de taux anticipées de la Fed pourraient ne pas avoir le même impact qu’une annonce surprise.

Les investisseurs s’attendent à ces baisses depuis des mois, de sorte qu’une grande partie du potentiel de hausse est peut-être déjà intégrée dans les cours.

Actuellement, les actions reflètent un scénario d'« atterrissage en douceur » pour l'économie américaine, dans lequel les traders s'attendent à ce que la Fed réussisse à réduire les coûts d'emprunt sans aggraver la faiblesse du marché du travail.

Cependant, les valorisations étant déjà à des niveaux surchauffés – comme en témoigne le ratio cours-bénéfices de Shiller dépassant 36 – tout écart par rapport à ce scénario d’atterrissage en douceur pourrait conduire à une correction significative du marché.

De plus, si des données économiques négatives apparaissent dans les mois à venir, la Fed pourrait être poussée à mettre en œuvre une baisse de taux plus substantielle.

Bien que cela puisse apporter un soulagement à court terme, cela pourrait également envoyer des signaux de panique sur l’ensemble du marché, suggérant que la situation économique est plus désastreuse qu’on ne le pensait auparavant.

Cette combinaison de valorisations élevées et de faiblesse économique potentielle rend la prochaine décision de la Fed particulièrement risquée, et un accueil négatif du marché semble de plus en plus probable.

Compte tenu du bilan douteux de la Fed dans sa capacité à gérer les défis économiques passés, les investisseurs devraient faire preuve d'esprit critique et regarder au-delà des déclarations de la banque centrale, en accordant une attention particulière aux signaux économiques sous-jacents avant de prendre toute décision d'investissement importante.

Quel avenir pour le cours de Taylor Wimpey après la réduction des distributions ?

WTI et Brent reculent sur Hyperliquid alors que la guerre US-Iran marque une pause

Actions du CAC 40 à suivre : LVMH, Kering, Hermès, Airbus, Société Générale

Actions du DAX à surveiller : Deutsche Bank, Adidas, BMW, Mercedes‑Benz

CAC 40, FTSE MIB, IBEX 35, DAX : taux obligataires s'envolent avant la BCE

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.