Moyen-Orient : au moins 25 milliards $ pour réparer les infrastructures énergétiques

- La facture de réparation énergétique au Moyen-Orient s'élève à 25 milliards $, avertit Rystad Energy.

- La reprise du GNL à Ras Laffan (Qatar) pourrait prendre jusqu'à 5 ans en raison d'une pénurie de turbines.

- La vitesse de reprise est déterminée par des contraintes structurelles, pas par le capital financier.

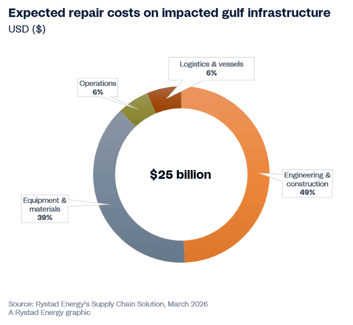

Le coût de réparation et de remise en service des infrastructures énergétiques endommagées au Moyen-Orient pourrait grimper à au moins 25 milliards $, selon des estimations initiales de Rystad Energy, qui s'attend à ce que ce montant augmente encore sur la base de son évaluation des installations impactées.

« Les dépenses seront probablement principalement consacrées à l'ingénierie et à la construction, suivies par les équipements et les matériaux », indique l'analyse de Rystad.

La guerre au Moyen-Orient a provoqué de graves perturbations de l'approvisionnement mondial en pétrole et en gaz.

Le conflit aurait entraîné des dégâts et des arrêts d'infrastructures énergétiques vitales dans toute la région, notamment des trains de GNL (gaz naturel liquéfié), des raffineries, des terminaux pétroliers et des installations critiques de gaz à liquides.

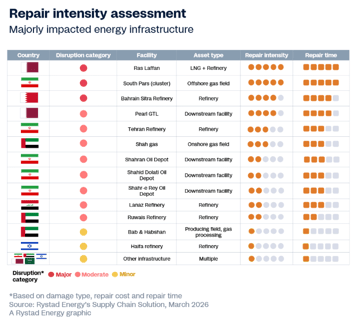

Une exception notable dans l'analyse des coûts de réparation et des délais de rétablissement complet par niveau de gravité concerne la situation dans la ville industrielle de Ras Laffan au Qatar.

Ras Laffan au Qatar

La destruction des trains de GNL S4 et S6 a conduit à une déclaration de force majeure et à une réduction de capacité de 17 %, soit environ 12,8 millions de tonnes par an (Mtpa).

La restauration de l'installation exigera plus que du capital, une reprise complète étant attendue d'ici jusqu'à cinq ans, a indiqué Rystad Energy.

Ce calendrier prolongé s'explique par une pénurie mondiale de turbines à gaz de grande taille nécessaires aux compresseurs principaux de réfrigération du GNL.

Seuls trois fabricants d'équipement d'origine (OEM) fournissent ces turbines, et tous sont entrés en 2026 avec des arriérés de production importants d'environ deux à quatre ans, principalement tirés par la demande liée à l'électrification des centres de données et à la fermeture des centrales au charbon, a ajouté la société norvégienne d'intelligence énergétique.

La reprise de la région du Golfe sera principalement dictée par des contraintes structurelles, plutôt que par la disponibilité de capitaux financiers.

Bien que certains actifs puissent redevenir opérationnels en quelques mois, d'autres pourraient nécessiter des années pour être entièrement rétablis, a déclaré Audun Martinsen, responsable de la recherche sur les chaînes d'approvisionnement chez Rystad Energy.

« Au‑delà du statut du détroit d'Ormuz, chaque jour d'infrastructures endommagées ou mises à l'arrêt repousse davantage la capacité de production d'avant‑guerre hors de portée », a déclaré Martinsen.

« Le gisement offshore South Pars en Iran et l'installation de Ras Laffan au Qatar se distinguent comme des cas particulièrement préoccupants », a‑t‑il ajouté.

La reprise à Ras Laffan devrait être lente en raison de l'ampleur des dégâts et des longs délais d'approvisionnement pour l'équipement essentiel, a précisé Martinsen.

Il a indiqué qu'en revanche, l'Iran, étant légalement exclu des chaînes d'approvisionnement occidentales, devra dépendre d'entrepreneurs chinois et nationaux.

Bien que techniquement possible, cette approche pourrait s'avérer à la fois plus lente et plus coûteuse.

Contrainte sur le calendrier du cycle d'investissement

Un autre scénario de perturbation distinct, au‑delà du Qatar, se déroule au Bahreïn voisin.

La raffinerie BAPCO Sitra a été touchée à deux reprises, entraînant des dégâts confirmés sur deux unités de distillation du brut (CDU) et un parc à réservoirs, ce qui a conduit à la déclaration de force majeure sur l'ensemble des opérations du groupe.

La contrainte principale est le timing des dommages par rapport au cycle d'investissement de l'actif, plutôt que des pénuries d'équipement ou des sanctions.

L'installation venait d'atteindre l'achèvement mécanique de son programme de modernisation de 7 milliards $ en décembre dernier. Lorsque les attaques sont survenues, les entrepreneurs d'ingénierie, d'approvisionnement et de construction (EPC) étaient encore sur site pour finaliser les obligations de montée en puissance, selon Rystad.

La destruction d'un bloc CDU nouvellement mis en service, à peine quelques mois après la première production, a supprimé une capacité de traitement récemment mise en service, a indiqué l'agence.

Cela retarde les revenus qui devaient soutenir l'importante investissement récent.

De plus, la remise en état des unités endommagées nécessitera probablement la remobilisation d'entrepreneurs internationaux, selon l'analyse de Rystad.

Cela se fera à des coûts gonflés par le conflit et dans l'incertitude liée à l'assurance contre les risques de guerre, étant donné la récente mise en service des actifs.

Les perturbations ont également été modérées à mineures dans plusieurs autres pays, tels que les Émirats arabes unis, le Koweït, l'Irak et l'Arabie saoudite.

Écosystème EPC national : variable cruciale dans la rapidité de la reprise

Une variable cruciale, mais souvent sous‑estimée, qui façonne de manière cohérente la trajectoire de reprise de l'ensemble des installations affectées est la densité et la proximité de l'écosystème national d'Engineering, Procurement and Construction (EPC) entourant chaque actif, un facteur généralement négligé dans les évaluations standard des dommages, indique l'analyse de Rystad Energy.

« Le redémarrage rapide de Saudi Aramco à Ras Tanura, où des équipes de maintenance étaient déjà sur site pour un arrêt programmé lorsque des débris sont tombés à l'intérieur du périmètre, illustre le mieux les avantages permis par une forte capacité locale. »

La rapidité de la reprise régionale dépendra de la promptitude du déploiement des capitaux et de l'efficacité de l'exécution à mesure que les dépenses de réparation augmenteront.

Les opérateurs se concentreront probablement sur la restauration des champs actuels plutôt que sur de nouveaux développements, augmentant la demande pour les entrepreneurs EPC et les OEM, en particulier ceux disposant d'une expérience régionale et d'accords existants avec les compagnies pétrolières nationales, indique l'analyse.

« À court terme, les travaux porteront très probablement sur l'inspection, l'ingénierie et la préparation du site, suivis par le remplacement d'équipements et la construction à mesure que les contraintes d'approvisionnement s'atténueront », a déclaré Rystad.

« En Iran, des sanctions prolongées limiteraient l'accès aux entrepreneurs et technologies occidentales, laissant les acteurs locaux et d'Asie de l'Est capter la majorité des activités liées à la reprise. »

Le pétrole recule après une semaine volatile, la vraie pression peut encore venir

La croissance américaine ralentit à 1,5 %, en deçà des prévisions ; l'inflation de juin se calme

Le pétrole franchit de nouveau 90 $ — la plus grande menace est sous nos yeux

Revue du soir : la Fed maintient les taux, Trump avertit l'Iran et le pétrole bondit

Le pétrole repasse au‑dessus de 87 $ : les traders ont-ils trop vite valorisé la paix ?

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.