Le cours de Lloyds a grimpé de 47 % en 12 mois : pourquoi il pourrait atteindre 141p

Sentiment IA : 82/100 Haussier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter LLOY. Les nouvelles indiquent un moteur de résultats sain : produit net d'intérêts +8% au T1, autres revenus +11%, et coûts/remédiation réduits à £2.48bn. Les analystes prévoient également une hausse lente des coûts tandis que le résultat net augmente (20.2bn cette année à 22.9bn en 2028), ainsi que des dividendes en hausse (3.65p à 6.12p d'ici 2028). La configuration graphique soutient la dynamique : au‑dessus de la moyenne mobile à 100 jours, du Supertrend et des nuages Ichimoku, avec une cible tasse et anse proche de 141p.

Risque clé : Une forte baisse des taux d'intérêt ou des pertes de crédit qui écraseraient le produit net d'intérêts et forceraient des provisions plus élevées, anéantissant le scénario de croissance des résultats et des dividendes.

Acheter un panier momentum de banques britanniques avec LLOY comme position centrale (par ex. iShares MSCI UK Financials ETF (ISF) ou une exposition similaire aux financières britanniques). La thèse est que l'amélioration de la rentabilité des banques britanniques (marges d'intérêt nettes plus élevées + discipline des coûts) constitue une réévaluation sectorielle, et les indicateurs techniques haussiers pour LLOY suggèrent que les flux continueront de se diriger vers les financières britanniques.

Risque clé : Un choc touchant l'ensemble du secteur — pression sur les fonds propres réglementaires ou un ralentissement du crédit au Royaume‑Uni — qui affecterait plusieurs banques simultanément, pas seulement Lloyds.

- Le cours de Lloyds a fortement augmenté ces derniers mois.

- Le groupe devrait continuer à bien performer dans les années à venir.

- Les indicateurs techniques suggèrent qu'il pourrait atteindre 141p à terme.

Le cours de Lloyds a légèrement reculé ces derniers jours, passant de son plus haut depuis le début de l'année de 116p à 112.10p. Bien que l'action ait bondi de 47% au cours des 12 derniers mois, plusieurs raisons laissent penser qu'elle pourrait continuer à progresser dans un avenir proche.

Les analystes sont optimistes quant à la croissance de Lloyds Bank

Lloyds Bank est un grand groupe bancaire britannique qui possède des enseignes telles que Scottish Widows, Bank of Scotland, MBNA, et Bank of Scotland. Au total, ses marques comptent plus de 28 millions de clients.

Les activités du groupe se sont bien comportées ces dernières années, malgré la stagnation de l'économie britannique. L'une des raisons est le maintien des taux d'intérêt à un niveau élevé ces dernières années. La BoE a relevé ses taux après le COVID pour lutter contre l'inflation, ce qui a aidé les banques à accroître leur marge d'intérêt nette.

Parallèlement, le groupe a adopté des technologies qui lui ont permis de réduire ses coûts. Un bon exemple en est ses solutions de banque mobile, qui ont entraîné une augmentation des transactions au fil du temps.

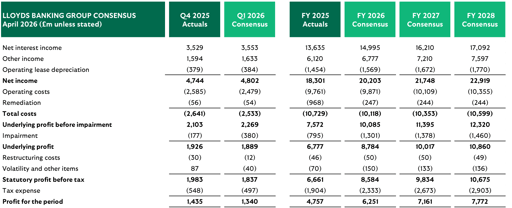

Les résultats les plus récents montrent que le produit net d'intérêts a augmenté de 8% pour s'établir à £3.56 billion au premier trimestre. Ses autres revenus ont progressé de 11% à £1.6 billion.

Le groupe a également réduit ses charges opérationnelles ces derniers mois. Ses coûts et remédiation du T1 sont passés à £2.48 billion contre £2.64 billion sur la même période l'an dernier.

Les analystes sont optimistes quant à la poursuite de sa croissance dans les années à venir. Par exemple, les données montrent que les analystes prévoient que son résultat net sera de 20.2bn cette année, suivi de 21.7bn l'an prochain et de 22.9bn en 2028.

Notamment, ces analystes estiment que ses coûts totaux augmenteront lentement avec le temps. Les coûts totaux devraient s'établir à £10.11 billion cette année, puis à £10.35 billion l'an prochain et £10.5 billion l'année suivante.

En conséquence, le chiffre d'affaires annuel passera de £4.75 billion l'an dernier à £7.78 billion en 2028. Historiquement, Lloyds a tendance à faire mieux que les estimations, ce qui signifie que ses performances pourraient dépasser ces chiffres.

Estimations prospectives de Lloyds | Source : Lloyds

Parallèlement, le groupe continue de reverser des fonds à ses actionnaires. Son dividende par action est passé de 2p en 2021 à 3.65p l'an dernier, et les analystes s'attendent à ce qu'il atteigne 6.12p en 2028. Cela a été rendu possible grâce à son flux de trésorerie disponible et à une réduction de son ratio CET1.

Les indicateurs techniques suggèrent que le cours de Lloyds continuera de monter

Graphique LLOY | Source : TradingView

Par ailleurs, des signes indiquent que le cours de Lloyds a formé sur le graphique quotidien une configuration de type tasse et anse. Le récent repli fait partie de la formation de la section de l'anse.

Cette tasse a une profondeur de 23%. En reportant la même distance à partir du bord supérieur de la tasse, on obtient une cible proche de 141p, soit environ 26% au‑dessus du niveau actuel.

D'autres indicateurs techniques sont également très haussiers pour l'action. Elle est restée au‑dessus de la moyenne mobile à 100 jours et de l'indicateur Supertrend. De plus, elle reste au‑dessus du Supertrend et des nuages Ichimoku, ce qui suggère de nouveaux gains.

Les contrats à terme de Wall Street mixtes : 5 points avant l'ouverture du marché

Lucid : l’action bondit de 20% après qu’un prince saoudien a acheté la baisse — et maintenant ?

Le cours d'Amazon pourrait fluctuer de $15 après le T2 : qu'est-ce qui provoquera le mouvement ?

L'action Bloom Energy bondit de 10% après un trimestre record, la demande IA stimule la croissance

Pourquoi l'action Ford grimpe-t-elle malgré une perte de 1,3 milliard de dollars ?

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.