Η μετοχή της Micron είναι εξαιρετικά φθηνή παρά το ράλι — αξίζει αγοράς;

Συναίσθημα AI: 68/100 Ανοδικό

Αυτή η βαθμολογία παράγεται μέσω ανάλυσης με τεχνητή νοημοσύνη του περιεχομένου του άρθρου.

με την υποστήριξη του

Αγοράστε MU. Τα θεμελιώδη δείχνουν «φθηνή»: προοπτικός P/E ~12 έναντι κλάδου ~24, προοπτικός PEG ~0,09 έναντι ~1,05, και κανόνας του 40 ~132% (πολύ ισχυρή ανάπτυξη + περιθώρια). Τα αποτελέσματα επιβεβαιώνουν τον μοχλό: DRAM +207% και NAND +169% καθώς η έλλειψη μνήμης επιμένει και οι hyperscalers διατηρούν υψηλές δαπάνες κεφαλαίου (capex). Αναμένεται ότι η δυναμική κερδών θα συνεχίσει να σπρώχνει τον πολλαπλασιαστή υψηλότερα ακόμα και μετά το ράλι.

Βασικός κίνδυνος: Οι τιμές μνήμης καταρρεύσουν ταχύτερα από ό,τι μπορούν να προσαρμοστούν τα κέρδη της Micron, εξαλείφοντας την ανάπτυξη και τα περιθώρια που τροφοδοτούνταν από την έλλειψη.

Αγοράστε MU και SNDK μαζί. Δευτερογενής επίδραση: όταν οι hyperscalers επιταχύνουν το capex, αυτό δεν αυξάνει μόνο τη ζήτηση για DRAM/NAND της Micron—ενισχύει ολόκληρη την αλυσίδα εφοδιασμού μνήμης και τους κύκλους αντικατάστασης, υποστηρίζοντας ομότιμους παίκτες όπως η SanDisk (SNDK) που ωφελούνται από την ίδια ανοικοδόμηση. Αυτή η θέση στοχεύει στις συνεχιζόμενες εισροές του «κύκλου capex» παρά στην απλή υπεραπόδοση ενός τριμήνου της MU.

Βασικός κίνδυνος: Οι hyperscalers καθυστερούν ή περικόπτουν τα σχέδια capex, μετατρέποντας την έλλειψη σε βραχυπρόθεσμο άλμα και πλήττοντας τη μελλοντική ζήτηση και για τις δύο μετοχές.

- Η μετοχή της Micron εκτοξεύτηκε σε ιστορικό υψηλό φέτος.

- Η εταιρεία δεν είναι υπερτιμημένη καθώς ο προοπτικός P/E της είναι 12.

- Τα τεχνικά στοιχεία υποδεικνύουν ότι μπορεί να υποχωρήσει καθώς έχει γίνει έντονα υπεραγορασμένη.

Η τιμή της μετοχής της Micron συνέχισε να κινείται με δυναμική σήμερα, May 11, καθώς η ζήτηση για τα προϊόντα της εκτοξεύτηκε. Η MU ενισχύθηκε κατά πάνω από 6% στα $790, συνεχίζοντας μια ανοδική τάση που ξεκίνησε τον Απρίλιο πέρυσι όταν βρέθηκε στο χαμηλό των $64. Παρ' όλα αυτά, παρά τη ραγδαία άνοδο, υπάρχουν ενδείξεις ότι η εταιρεία παραμένει ευκαιρία.

Η μετοχή της Micron παραμένει ευκαιρία παρά το συνεχιζόμενο ράλι

Κύρια ανησυχία μεταξύ των επενδυτών είναι ότι το συνεχιζόμενο ράλι της μετοχής Micron δεν είναι βιώσιμο καθώς η εταιρεία έχει γίνει υπερτιμημένη.

Ωστόσο, η πραγματικότητα είναι ότι πολλαπλά μεγέθη υποδεικνύουν πως η μετοχή της Micron παραμένει ευκαιρία παρά τη συνεχιζόμενη άνοδο.

Για παράδειγμα, δεδομένα από το SeekingAlpha δείχνουν ότι η μετοχή έχει προοπτικό δείκτη τιμής προς κέρδη (P/E) μόλις 12, πολύ χαμηλότερο από τη μέση τιμή του κλάδου που είναι 24. Είναι επίσης ευκαιρία αν λάβουμε υπόψη ότι ο δείκτης S&P 500 εμφανίζει μέτρηση 23.

Ο δείκτης τιμής προς κέρδη έχει έναν σημαντικό περιορισμό καθώς δεν περιλαμβάνει μετρήσεις ανάπτυξης. Συνεπώς, συνιστάται συχνά ο προοπτικός δείκτης P/E προς ανάπτυξη (PEG). Στην περίπτωση αυτή, η εταιρεία έχει PEG 0,09, που είναι πολύ χαμηλότερο από τη μεσαία τιμή του κλάδου 1,05.

Ένας άλλος τρόπος να εκτιμήσει κανείς αν η μετοχή της Micron είναι ευκαιρία ή ακριβή είναι ο κανόνας του 40 (Rule-of-40), που λαμβάνει υπόψη την ανάπτυξη εσόδων της εταιρείας και το περιθώριο κέρδους της. Στην προοπτική, η εταιρεία έχει ανάπτυξη εσόδων 90% και καθαρό περιθώριο κέρδους 42%, δίνοντάς της πολλαπλάσιο 132%.

Η δυναμική ανάπτυξης συνεχίζεται

Τα πιο πρόσφατα αποτελέσματα έδειξαν ότι η ανάπτυξη της Micron συνέχισε να επιταχύνεται στο δεύτερο τρίμηνο χρήσης, καθώς η ζήτηση για τα DRAM και NAND chips της επιταχύνθηκε.

Τα έσοδα ανήλθαν στα $23,86 δισ. στο τρίμηνο, πολύ υψηλότερα από τα $8 δισ. που εμφάνισε την ίδια περίοδο πέρυσι. Τα έσοδα από DRAM εκτοξεύτηκαν κατά 207%, ενώ το τμήμα NAND αυξήθηκε κατά 169% φτάνοντας τα $5 δισ.

Οι αναλυτές εκτιμούν ότι η δυναμική αυτή θα συνεχιστεί τα επόμενα χρόνια καθώς οι τιμές των chips μνήμης ανεβαίνουν εν μέσω της συνεχιζόμενης έλλειψης.

READ MORE: Micron up 600%, SanDisk up 3,350%: which stock should you buy?

Αυτή η έλλειψη ώθησε τις τιμές σημαντικά υψηλότερα φέτος και αυτή η τάση ενδέχεται να συνεχιστεί στο ορατό μέλλον καθώς οι μεγαλύτεροι hyperscalers εντείνουν τις δαπάνες κεφαλαίου τους. Οι μεγαλύτερες εταιρείες σχεδιάζουν να δαπανήσουν πάνω από $725 δισ. σε capex, με μέρος αυτών των κεφαλαίων να κατευθύνονται στη Micron και σε άλλες παρόμοιες εταιρείες όπως η Sandisk και η SK Hynix.

Παρ' όλα αυτά, η τρέχουσα τιμή της μετοχής της Micron είναι πολύ υψηλότερη από τη μέση εκτίμηση των αναλυτών. Η μέση εκτίμηση είναι $573, πολύ χαμηλότερη από τα τρέχοντα επίπεδα. Όλοι οι αναλυτές που παρακολουθούν την εταιρεία έχουν σύσταση αγοράς.

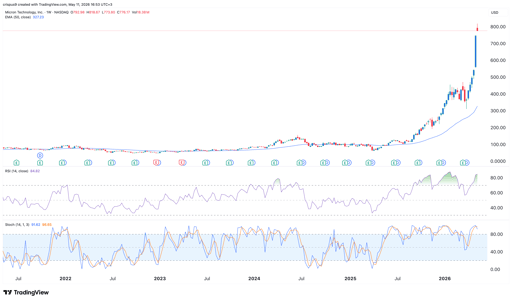

Τεχνική ανάλυση μετοχής Micron Technology

Διάγραμμα μετοχής MU | Πηγή: TradingView

Αν και θεμελιωδώς η μετοχή της MU είναι φθηνή, τα τεχνικά στέλνουν προειδοποιήσεις. Το εβδομαδιαίο διάγραμμα δείχνει ότι ο Δείκτης Σχετικής Ισχύος (RSI) έχει εκτοξευτεί στη ζώνη ακραίας υπεραγοράς, στο 85. Άλλοι δημοφιλείς ταλαντωτές, όπως ο στοχαστικός και ο Aroon, υποδεικνύουν επίσης ότι η μετοχή έχει καταστεί έντονα υπεραγορασμένη.

Η μετοχή έχει επίσης απομακρυνθεί σημαντικά από τους ιστορικούς κινητούς μέσους όρους της. Για παράδειγμα, διαπραγματεύεται κοντά στα $800, πολύ υψηλότερα από τον 50-εβδομάδων κινητό μέσο όρο που είναι στα $327.

Επομένως, υπάρχει ο κίνδυνος ότι η τιμή της μετοχής MU θα υποχωρήσει βραχυπρόθεσμα καθώς οι επενδυτές αρχίσουν να πραγματοποιούν κέρδη. Αν αυτό συμβεί, μπορεί να μειωθεί στο ψυχολογικό επίπεδο των $500 και στη συνέχεια να ανακάμψει.

Πρόβλεψη τιμής αργού: γιατί ανεβαίνουν σήμερα WTI και Brent

Γιατί ο KOSPI καταρρέει ενώ ο Nikkei 225 διατηρεί εβδομαδιαίο κέρδος

Το σοκ Terafab της Tesla: Ο Elon Musk χτίζει μέλλον ή παγίδα $17 billion;

Πρόβλεψη USD/JPY: το γεν ξαναυποχωρεί πριν τα στοιχεία NFP των ΗΠΑ

Samsung ανεβαίνει, SK Hynix -5%: οι κορεάτικοι γίγαντες AI απομακρύνονται

Δεν βρέθηκαν αποτελέσματα

Φόρτωση άρθρων...

Failed to load articles. Please try again.