Dollar-Rallye oder Kriegsprämie? Was der makroökonomische Ausblick sagt

Devisenmärkte senden in geopolitischen Krisen selten klare Signale, doch die jüngste Dollar-Rallye kam zu einem Zeitpunkt, an dem Anleger bereits wegen Inflation, Zinsen und steigender Staatsverschuldung beunruhigt waren.

Dann der Konflikt im Nahen Osten fügte eine weitere Unsicherheitsebene hinzu.

Für einige Tage stärkte sich der Dollar deutlich, Öl sprang an und die Märkte flüchteten in sichere Anlageklassen. Die Reaktion wirkte vertraut, doch das makroökonomische Bild ist komplexer.

Was trieb den Anstieg des US-Dollars an?

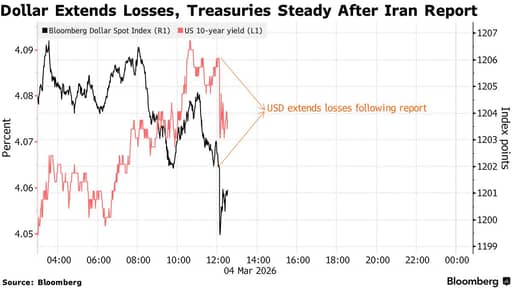

Die jüngste Bewegung des Dollars begann fast unmittelbar, nachdem die USA und Israel am Samstag Angriffe gegen den Iran gestartet hatten.

Der DXY-Index kletterte in zwei Sitzungen um rund 1,4 %, als Anleger in sichere Häfen flüchteten. Gleichzeitig stiegen die Ölpreise und die Aktienmärkte drehten ins Minus.

Der jüngste Sprung des Dollars spiegelt zudem Marktpositionierungen wider und nicht nur eine klare Flucht in Sicherheit.

Händler waren seit Ende 2025 stark auf einen fallenden Dollar gesetzt und erwarteten weitere Schwäche, nachdem die Währung bereits seit Beginn 2025 gegenüber einem Währungskorb um etwa 12 % gefallen war.

Es gibt aber auch ein vertrautes Muster: Wenn das geopolitische Risiko steigt, neigen Anleger dazu, US-Dollar und US-Staatsanleihen zu kaufen.

Das liegt daran, dass der Dollar nach wie vor das Rückgrat der globalen Finanzwelt ist und der Markt für US-Staatsanleihen der liquideste Markt der Welt bleibt.

Diese Bewegung verpuffte jedoch schnell.

Meldungen, dass iranische Beamte die Vereinigten Staaten kontaktiert hatten, um mögliche Verhandlungen zu sondieren, kehrten einen Teil der Bewegung um.

Der Dollar fiel um bis zu 0,4 %, während sich die Aktien erholten und die Ölpreise von ihren jüngsten Höchstständen zurückgingen.

Die wichtigste Schlussfolgerung ist, dass die Märkte extrem empfindlich auf Schlagzeilen geworden sind. Anleger agieren in einem Markt, in dem auf jede neue Entwicklung rasche Preisschwankungen folgen.

Die Geschwindigkeit der Umkehr deutet darauf hin, dass die jüngste Stärke des Dollars eng mit geopolitischem Risiko verbunden ist und nicht mit einer grundlegenden Änderung der wirtschaftlichen Fundamentaldaten.

Warum die Flucht in sichere Häfen diesmal anders aussieht

Das interessantere Signal kam vom Anleihenmarkt. Normalerweise flüchten Anleger in geopolitischen Schocks in US-Staatsanleihen.

Die Anleihekurse steigen und die Renditen fallen, wenn Anleger Sicherheit suchen.

Dieses Mal bewegten sich Treasuries in die entgegengesetzte Richtung. Die Renditen stiegen leicht statt zu fallen.

Die Erklärung lautet: Inflation.

Die Ölpreise stiegen in der ersten Phase der Krise, und Händler richteten ihren Fokus auf die inflationsfördernde Wirkung höherer Energiekosten. Inflation schmälert den realen Ertrag festverzinslicher Papiere und macht Anleihen dadurch weniger attraktiv.

Einige Anleger setzten auf Gold statt auf Treasuries.

Gold hat sich in diesem Jahr Rekordhöhen genähert und diente zunehmend als Absicherung gegen Inflation und geopolitische Unsicherheit.

Der Markt für US-Staatsanleihen bleibt der globale Referenzwert für sichere Anlagen, obwohl die Reaktion während der Iran-Krise darauf hindeutet, dass die Flucht in sichere Häfen komplexer wird.

Öl, Inflation und Zentralbanken

Öl steht im Zentrum der wirtschaftlichen Konsequenzen des Iran-Konflikts.

Der Nahe Osten bleibt eine der wichtigsten Regionen für die globale Energieversorgung.

Forschungen des Center for Strategic and International Studies skizzieren mehrere Eskalationsszenarien.

Eine geringe Störung der iranischen Exporte könnte die Ölpreise um etwa $10 bis $12 pro Barrel anheben.

Eine stärkere Störung des Tankerverkehrs im Persischen Golf könnte die Preise über $90 treiben.

Schwerwiegendere Angriffe auf Infrastruktur könnten die Preise deutlich über $100 steigen lassen.

Höhere Ölpreise wirken sich schnell auf die Weltwirtschaft aus.

Sie erhöhen Transportkosten, treiben die Inflation an und zwingen Zentralbanken häufig dazu, bei Leitzinssenkungen vorsichtig zu bleiben.

Die Federal Reserve steht bereits vor einer komplizierten Lage. Die Inflation hat sich gegenüber früheren Spitzen gedämpft, bleibt aber über dem Ziel der Zentralbank. Jeder neue Energieschock könnte Zinssenkungen verzögern und die finanziellen Bedingungen länger straff halten.

In diesem Sinne ist der Iran-Konflikt weniger wegen der militärischen Kosten relevant, sondern mehr wegen seines Potenzials, die Inflationserwartungen zu beeinflussen.

Der Fed-Ausblick deutet weiterhin auf Lockerung hin

Erwartungen hinsichtlich der Zinspolitik bleiben einer der Haupttreiber des Dollars.

Im vergangenen Jahrzehnt profitierte die US-Währung von relativ hohen Zinssätzen im Vergleich zu anderen Industrieländern.

Dieser Vorteil verringert sich.

Die Märkte erwarten weiterhin, dass die Federal Reserve in der nächsten Phase des Konjunkturzyklus mit einer Lockerung beginnen wird. Das genaue Timing bleibt unsicher, insbesondere wenn die Inflation hartnäckig bleibt, doch die Richtung ist weithin verstanden.

Wenn die US-Zinsen gegenüber denen anderer Länder fallen, verringert sich der Renditevorteil von Dollar-Anlagen. Anleger beginnen oft, anderswo nach Renditen zu suchen.

Diese Dynamik hat sich in früheren Währungszyklen wiederholt gezeigt.

Der aktuelle geopolitische Schock kann diesen Prozess zeitweise verzögern, beseitigt aber nicht den zugrunde liegenden Trend.

FX-Strategen halten weitgehend an ihrer Einschätzung fest, dass der Dollar im Laufe der Zeit an Wert verlieren wird.

Vor diesem Hintergrund wirkt die jüngste Rallye weniger wie eine fundamentale Wende und mehr wie ein Positionszwang, ausgelöst durch geopolitisches Risiko und steigende Ölpreise.

Amerikas zunehmende Schuldenlast

Die Fiskalpolitik stellt einen weiteren langfristigen Druck auf den Dollar dar. Die Vereinigten Staaten fahren hohe Haushaltsdefizite ein, und diese Defizite dürften über Jahre auf hohem Niveau bleiben.

Laut Projektionen des Congressional Budget Office wird das Bundesdefizit bis 2030 etwa 5,9 % des BIP erreichen. Die Staatsverschuldung wird im gleichen Zeitraum auf rund 108 % des BIP steigen und danach weiter zunehmen.

Zinszahlungen werden zu einem der am schnellsten wachsenden Ausgabeposten der Regierung. Das CBO schätzt, dass die Nettozinskosten bis 2030 etwa 3,8 % des BIP erreichen und Mitte der 2030er Jahre jährlich $2 trillion übersteigen.

Mit der alternden US-Bevölkerung steigen die Gesundheitsausgaben weiter, und die Ausgaben für Social Security werden zunehmen, wenn mehr Amerikaner in den Ruhestand treten.

Für die Finanzmärkte besteht das Problem nicht in einer unmittelbaren Schuldenkrise. Anleger betrachten US-Staatsanleihen weiterhin als hochsichere Anlagen.

Die Herausforderung liegt in der stetigen Ausweitung des Finanzierungsbedarfs im Zeitverlauf.

Kriegskosten und fiskalischer Druck

Der Iran-Konflikt fügt der fiskalischen Lage eine weitere Dimension hinzu. Kriege schädigen Volkswirtschaften selten sofort. Ihre finanziellen Auswirkungen zeigen sich meist allmählich durch steigende Staatsausgaben.

Operationelle Kosten für militärische Einsätze können $25 million bis $40 million pro Tag erreichen, noch bevor Kampfhandlungen beginnen.

Ein andauernder Konflikt würde zusätzliche Ausgaben für Logistik, Ausrüstung und Raketenabwehrsysteme erfordern.

Die Geschichte liefert mehrere Beispiele: Die Kriege im Irak und in Afghanistan wurden weitgehend durch Kredite statt durch neue Steuern finanziert.

Die Staatsverschuldung stieg in diesen Jahren stetig an, obwohl die US-Wirtschaft weiter wuchs.

Heute ist der fiskalische Ausgangspunkt weit weniger komfortabel. Die US-Staatsverschuldung liegt bei rund 123 % des BIP.

Das Land kann hohe Verschuldungsniveaus aufrechterhalten, weil globale Anleger weiterhin Treasuries kaufen, wenngleich diese Abhängigkeit vom Anlegervertrauen ein wichtiger Faktor bleibt.

Die grundlegendere Frage ist nicht, ob der Dollar während eines Konflikts zusammenbrechen wird.

Die Frage ist vielmehr, wie hartnäckige Defizite, steigende Zinszahlungen und geopolitische Verpflichtungen langfristig miteinander interagieren. Anleger richten ihren Blick auf diese langsam wirkenden Kräfte, sobald die Schlagzeilen verklungen sind.

Alphabet plant US-Anleihe bis zu $25B zur KI-Finanzierung; erzielt $115B an Geboten

Trumps $100 Mrd. Zollrückzahlung könnte Verbraucher die Rechnung zahlen lassen

Öl unter $80: Hoffnungen auf Schifffahrtsroute, Normalversorgung bleibt riskant

Gold erholt sich schnell, doch eine technische Hürde blockiert den Weg zu $5.000

ADP‑Bericht: US‑Privatsektor schuf im Juli 44.000 Stellen – deutlich unter Prognose

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.