Gründe, warum Teslas Aktienkurs auf $350 abstürzen könnte

Der Tesla-Aktienkurs ist in einen technischen Bärenmarkt gerutscht, nachdem er sich seit seinem Höchststand 2025 um über 20% reduziert hat.

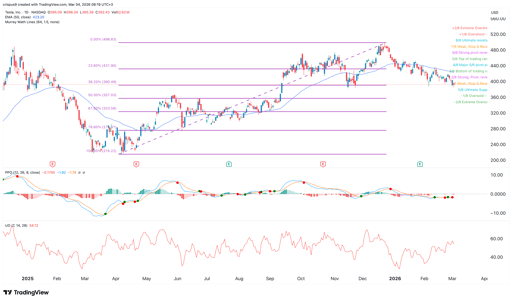

Er notierte am Dienstag bei $396, und einige zentrale Fundamentaldaten und technische Indikatoren deuten darauf hin, dass er kurzfristig auf $350 und darunter fallen könnte.

Technische Analyse des Tesla-Kurses deutet auf weiteres Abwärtspotenzial hin

Das Tages-Chart zeigt, dass der TSLA-Kurs in den vergangenen Monaten abgestürzt ist und sich nun in der Nähe seines tiefsten Niveaus seit November letzten Jahres bewegt.

Im Gegensatz dazu bewegen sich führende US-Indizes wie der S&P 500 Index und der Dow Jones in der Nähe ihrer Allzeithochs.

Der Tesla-Kurs ist unter das 23.6% Fibonacci-Retracement gefallen und nähert sich nun dem 38.2% Niveau. Dieses Retracement wurde durch die Verbindung des Tiefs und Hochs von 2025 gezeichnet.

Tesla-Aktien direkt bei eToro kaufen.

Schlimmer noch: Die Aktie steht kurz davor, ein Death-Cross-Muster auszubilden, das auftritt, wenn sich der 50-Tage- und der 200-Tage Weighted Moving Average (WMA) kreuzen.

Die Spanne zwischen beiden hat sich in den vergangenen Tagen weiter verengt und könnte sich bald einstellen.

Die Tesla-Aktie ist zudem unter den wichtigen Supertrend-Indikator gefallen.

Sie bleibt außerdem unter der Ichimoku-Wolke, während führende Oszillatoren wie der Relative Strength Index (RSI) und der MACD nach unten zeigen.

Daher ist die wahrscheinlichste Tesla-Kursprognose bärisch, mit dem nächsten wichtigen Ziel bei $350.

Dieses Ziel ist sowohl ein psychologisch wichtiges Niveau als auch das 50% Fibonacci-Retracement.

Die bärische Tesla-Prognose wäre hinfällig, sollte der Kurs über das 23.6% Fibonacci-Retracement bei $430 ansteigen.

Tesla steht in Europa und China unter erheblichem Wettbewerbsdruck

Unterdessen verliert Tesla Marktanteile in Schlüsselregionen wie Europa und China.

Daten, die diese Woche veröffentlicht wurden, zeigen, dass Teslas Neuzulassungen in der Europäischen Union, im Vereinigten Königreich und in der EFTA im Februar um 17% eingebrochen sind. Es wurden in diesen Ländern nur 8,076 Fahrzeuge ausgeliefert.

In einigen anderen Ländern sind Teslas Verkäufe sogar stärker zurückgegangen.

Beispielsweise sanken die Zulassungen im Vereinigten Königreich um 57%.

Dagegen schneiden einige chinesische Marken deutlich besser ab.

Ein gutes Beispiel ist BYD, das in der Region 18,242 Fahrzeuge auslieferte, ein jährlicher Anstieg von 165%. BYD profitiert davon, dass seine Fahrzeuge über fortschrittliche Funktionen verfügen und in der Regel weniger kosten als die von Tesla.

China wird ebenfalls zur Herausforderung, da Spitzenunternehmen wie BYD und Nio Marktanteile gewinnen.

Die Neuausrichtung auf KI und Robotik wird schwierig

Gleichzeitig ist es wahrscheinlich, dass die Neuausrichtung des Unternehmens auf Schlüsselbranchen wie künstliche Intelligenz und Robotik schwierig verlaufen wird.

Beispielsweise plant das Unternehmen, Robotaxi-Dienste einzuführen, die Elon Musk zufolge die größte Vermögenswertsteigerung der Menschheitsgeschichte darstellen würden.

Die Markteinführung dieser Fahrzeuge wird jedoch schwer. Tatsächlich liegt laut einem Polymarket-Kontrakt mit über $67,000 an Assets die Wahrscheinlichkeit, dass Tesla seinen Robotaxi-Service bis Juni in Kalifornien startet, nur noch bei 23%.

Gleiches gilt für die Einführung von Optimus, seinen Robotern. Zwar ist Robotik ein großer Markt, doch unklar ist, ob Tesla Marktanteile erobern wird, da die Branche bereits große Marktführer wie ABB und Fanuk hat.

All diese Herausforderungen treten auf, obwohl Tesla zu den am höchsten bewerteten Unternehmen in den Vereinigten Staaten zählt.

Daten zeigen, dass das Unternehmen ein Forward-KGV von 194 aufweist, deutlich höher als der Sektormedian von 15. Der S&P 500 Index hat ein Forward-KGV von 22.

Bei hochwertigen Unternehmen mit großem und wachsendem Marktanteil ist eine Prämienbewertung üblich.

Ein gutes Beispiel ist Nvidia, das ein Forward-KGV von 40 aufweist. Seine Bewertung ist nachvollziehbar, da das Unternehmen ein jährliches Wachstum von über 50% vorweisen kann.

Im Fall von Tesla stagniert das Umsatzwachstum, der Marktanteil schrumpft, und künftige Produkte wie Robotaxis und Optimus, haben sich noch nicht bewährt.

Dow steigt um 600 Punkte – US‑Iran‑Pause hebt Aktien vor Fed‑Entscheidung

DRAM-ETF vor wichtigen Zahlen von Samsung, SK Hynix, Kioxia und Seagate

Kann die SpaceX-Aktie auf 100 $ fallen? Morgan Stanley: das wäre Nullbewertung für KI

Bloom Energy steigt vor Quartalszahlen: Halten die Gewinne?

Wie KI die Bewertung von Unternehmen an der Wall Street verändert hat

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.