Warum US-Schiefer nicht schnell mehr fördern wird – trotz WTI nahe $100/bbl

- US-Schieferproduzenten befürchten, dass hohe Preise nur vorübergehend sind.

- Die Produktion ist durch ein begrenztes Angebot an gebohrten, aber noch nicht fertiggestellten Bohrungen eingeschränkt.

- Produzenten werden den Wiederaufbau von Barmitteln der Erhöhung von Capex vorziehen.

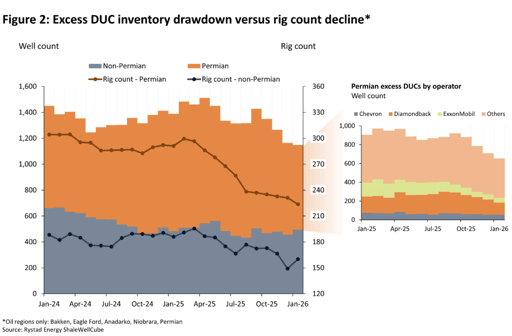

Ein „super-beschleunigter“ Abbau gebohrter, aber noch nicht fertiggestellter Bohrungen könnte die US-Ölproduktion rasch anheben, wobei eine neue Analyse von Rystad Energy nahelegt, dass allein im Permian Basin sofort 183,000 barrels per day (bpd) zusätzlich möglich wären, zusätzlich zu weiteren 56,000 bpd aus anderen Regionen.

Um dieses Szenario zu erreichen, müssten theoretische Grenzen wahrscheinlich überschritten werden, da das Permian laut dem in Norwegen ansässigen Energieinformationsunternehmen die derzeit verfügbare, ruhende Frac-Flottenkapazität vollständig nutzen müsste.

Trotz der Eskalation der Kämpfe zwischen den USA und Iran, die die Ölpreise steigen ließ, zeigen US-Schieferproduzenten weiterhin Zurückhaltung beim Produktionsanstieg.

„Selbst bei US-Referenzpreis WTI über $90 pro Barrel sind US-Schieferproduzenten nicht bereit, die Produktion schnell hochzufahren – aus zwei Hauptgründen: strategische Vorsicht und ein Mangel an DUCs, die schnell in Betrieb genommen werden könnten“, sagte Matthew Bernstein, VP North America Oil & Gas bei Rystad Energy, in der Analyse.

„Die Produzenten nutzen derzeit die Gelegenheit, höhere Erlöse durch Hedging zu sichern. Solange die hohen Preise nicht über Monate anhalten, werden Schiefer-E&Ps ihre Pläne, die für einen herausfordernden WTI-Preis von $55–60 budgetiert wurden, wahrscheinlich nicht überarbeiten.“

Kapitaldisziplin und DUC-Abbau 2025

US-Schieferproduzenten halten Kapitaldisziplin aufgrund eines vorsichtigen Ausblicks auf kurzfristige Preisbewegungen, getrieben von der steilen Backwardation der WTI-Kurve, die nahelegt, dass der aktuelle Preisschub vorübergehend sein wird.

Zusätzlich ist die Verfügbarkeit gebohrter, aber noch nicht fertiggestellter Bohrungen begrenzt. Diese Situation resultiert aus niedrigen Preisen für 2025, die Produzenten veranlassten, die Aufrechterhaltung der Produktion und die Ausschüttungen an Aktionäre gegenüber Investitionsausgaben (Capex) zu priorisieren, so Rystads Analyse.

„Infolgedessen haben Unternehmen überschüssige DUC-Bestände abgebaut und Mittel in ihrer Bilanz aufgebaut“, sagte Rystad.

„Selbst wenn Produzenten bereit sind zu wachsen, wird ihre Fähigkeit, die Produktion schnell zu erhöhen, durch den DUC-Abbau im letzten Jahr behindert.“

Sollten die überschüssigen gebohrten, aber noch nicht fertiggestellten Bohrungen im US-Schiefer rasch abgebaut werden, könnte dies innerhalb weniger Monate die Versorgung allein durch diese Bohrungen um weitere 111,000 barrels per day steigern, zeigte die Analyse.

Ein schneller Abbau ist jedoch unwahrscheinlich, da er eine koordinierte strategische Anstrengung vieler Betreiber erfordern würde.

Während einige Betreiber, wahrscheinlich private Exploration-&-Production-(E&P-)Unternehmen, voraussichtlich die Preisrally nutzen werden, indem sie gebohrte, aber noch nicht fertiggestellte Bohrungen in Betrieb nehmen, werden viele börsennotierte Unternehmen und Supermajors wahrscheinlich vorsichtig sein, ihre produktive Kapazität weiter zu verringern, so die Agentur.

Zukünftige Produktionsszenarien

Unter Berücksichtigung des Konflikts im Nahen Osten könnten die möglichen Reaktionen der US-Produktion wie folgt aussehen;

In einem Szenario, in dem Betreiber auf anhaltend hohe Preise mit einer substantiellen Erhöhung der Rig-Zahl in den nächsten fünf Monaten reagieren (insgesamt 46 zusätzliche Rigs in den Lower-48-Ölgebieten), würde die Produktion laut Analyse von den Endwerten 2025 bis zum Ende 2026 um 196,000 bpd wachsen.

Dies wäre im Dezember 2026 um 280,000 bpd höher als Rystads Basisfall vor dem Krieg.

Das „Maximal-Szenario“ geht von einer signifikanten Produktionssteigerung in den Lower-48-Staaten aus. Während dies das theoretische kurzfristige Aufwärtspotenzial aufzeigt, gilt es derzeit als extrem unwahrscheinlich.

„Wir erwarten, dass Betreiber bei Rig-Zugaben eine ähnliche Strategie anwenden“, sagte die Agentur.

Diszipliniertes Wiederaufbauen von Barmitteln

Die Produzenten entscheiden sich derzeit für eine disziplinierte Strategie, anstatt sofort neue Rigs hinzuzufügen oder ihre gebohrten, aber noch nicht fertiggestellten Bohrungen abzubauen.

Ihr erster Schritt besteht darin, für das zweite Quartal 2026 bis 2027 mehr Hedges hinzuzufügen, insbesondere wenn sie einen Preisrückgang erwarten; erste Berichte deuten auf aktives Hedging durch Betreiber hin.

Allerdings haben E&P-Unternehmen ihre Hedge-Bestände für 2026 so strukturiert, dass sie Schutz gegen Preisrückgänge bieten.

Da die Peer-Group nur etwa ein Drittel ihrer Produktion zu niedrigen Floor- und Ceiling-Preisen abgesichert hat, könnten viele einfach von den aktuellen Spotmarktpreisen profitieren wollen.

Private E&P-Unternehmen, die mit Preisen in der Nähe ihres Break-even geplant haben, könnten die ersten sein, die ein zusätzliches Rig oder eine weitere Frac-Crew aufstocken.

Dies liegt daran, dass sie von erwarteten Preisen in der zweiten Hälfte 2026 profitieren könnten, die selbst bei deutlichem Rückgang aus dem $90–$100-Bereich noch über ihrem ursprünglichen Plan lägen.

Zum Zeitpunkt der Erstellung dieses Berichts lag der West Texas Intermediate-Rohölpreis bei $95.32 pro Barrel, ein Rückgang von 0,2 % gegenüber dem vorherigen Schlusskurs.

Im Vergleich zum Jahresende 2024 verzeichneten reine Schiefer-E&Ps bis Ende 2025 einen Rückgang von über $4 Milliarden an Barmitteln in ihren Bilanzen. Diese Reduktion resultierte daraus, dass E&Ps ihre Barmittelreserven zur Aufrechterhaltung von Ausschüttungen an Investoren nutzten.

„Vor diesem Hintergrund werden Produzenten nicht schnell mehr Capex ausgeben als Reaktion auf höhere Preise; vielmehr werden sie die aktuelle Phase nutzen, um bei $100-Öl Barmittel in der Bilanz wieder aufzubauen, während sie auf geeignete Maßnahmen warten“, sagte Rystad.

Ölpreise fallen 3%, bleiben aber auf Kurs für stärkste Wochengewinne seit Monaten

Gold fällt trotz Kriegsrisiken: Hat 100-Dollar-Öl das Zufluchtsverhalten neu geschrieben?

Brent fällt zurück, doch 14% Wochenplus zeigt: Gefahr bleibt bestehen

Silberpreis erholt sich nach Rückgang letzte Woche: Könnte $65 in Sicht kommen?

Goldpreis stagniert nahe $4.130: Tötet der Öl-Schock den Ausbruch?

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.