Ölmarkt bereitet sich auf Engpässe vor: Vorräte schwinden, Konflikt dauert an

KI-Sentiment: 18/100 Bärisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

Unterstützt von

Kauf von ICE-Brent-Futures (oder Brent-CFD) als Absicherung gegen wiederaufkommende Risiken entlang der Lieferwege im Nahen Osten. Der Artikel weist auf schwindende Vorräte, fragile Diplomatie und Bedrohungen kritischer Engpässe (Hormus/Rotmeer) hin. Selbst nach dem Rückgang am Dienstag liegt Brent weiterhin unter $100 bei ausgedünnten Beständen – jede Eskalation kann die Preise schnell nach oben revaluisieren.

Kernrisiko: Ein schneller Waffenstillstand, der Hormus/Rotmeer wieder öffnet und die Lieferunterbrechungen beendet, sodass sich die Vorräte erholen und die Preise unter $100 gehalten werden.

Verkauf von WTI-Futures gegen Brent (WTI/Brent-Spread-Trade). Die USA decken Defizite durch den Abbau der Strategic Petroleum Reserve und Rekordexporte, doch der Artikel besagt, dass dies an Grenzen stößt, da Benzin- und Mitteldestillatbestände auf mehrjährigen Tiefständen sind. Das erhöht die Wahrscheinlichkeit von Exportbeschränkungen der USA oder politisch getriebenen Maßnahmen wegen inländischer Engpässe, was WTI gegenüber Brent belasten würde.

Kernrisiko: US-Exporte bleiben uneingeschränkt und die inländischen Bestände stabilisieren sich, wodurch WTI gestützt wird und eine Spreadausweitung verhindert wird.

- Brent bleibt trotz Nahost-Spannungen und Lieferrisiken unter $100.

- US-Exporte erreichen Rekordwerte, entleeren jedoch Reserven; Bestände auf mehrjährigen Tiefständen.

- Analyst warnt: Bei anhaltenden Störungen drohen Engpässe und starke Preisanstiege.

Die globalen Ölmärkte sehen sich wieder verstärkter Unsicherheit gegenüber, da der Konflikt im Nahen Osten kaum Anzeichen einer Lösung zeigt: Iran und Israel tauschen Raketenangriffe aus und verbündete Gruppen drohen mit einer Eskalation.

Die Preise schossen zu Wochenbeginn in die Höhe, zogen sich dann aber schnell zurück, was sowohl die Volatilität der Lage als auch das fragile Gleichgewicht des Marktes unterstreicht.

Am Dienstag folgten deutliche Kursverluste nach der Ankündigung einer Einstellung der Angriffe sowohl durch Iran als auch Israel.

Der Rohstoffanalyst Carsten Fritsch von der Commerzbank AG warnte in einer Research-Notiz, dass „die Lage schlimmer werden wird“, sollte der Krieg die Lieferwege und Vorräte weiter stören.

Er mahnte, die Hoffnungen auf eine schnelle Einigung zur Beendigung des Konflikts und zur Wiederöffnung der Straße von Hormus hätten einen schweren Rückschlag erlitten.

Eskalation und fragile Diplomatie

Auch wenn die Ölpreise nach dem Anstieg zu Wochenbeginn nachgaben, bleibt die Aussicht angespannt.

Die mit Iran verbündeten Huthi-Rebellen haben damit gedroht, israelischen Schiffen im Roten Meer eine Blockade aufzuerlegen, was die Frage aufwirft, ob auch saudische Lieferungen aus Yanbu betroffen sein könnten.

Früher haben die Huthis Tanker angegriffen, die die Straße von Bab al-Mandab passierten, einen kritischen Engpass an der südlichen Spitze des Roten Meeres.

Iran besteht zudem darauf, dass die Zukunft des Libanon Teil eines jeden Friedensabkommens sein müsse, was die US-Bemühungen um eine Vermittlung verkompliziert.

Der US-Präsident Donald Trump hat Zuversicht geäußert, dass Israel einem Abkommen zustimmen werde, doch Aktionen Israels ohne US-Abstimmung haben an diesem Optimismus Zweifel aufkommen lassen.

Fritsch merkte an, dass zwar alle Parteien ein Interesse an der Beendigung des Krieges haben, „der Weg zu dauerhaftem Frieden und zur Wiederaufnahme der Öllieferungen durch die Straße von Hormus aber schwieriger sein könnte, als Trump und viele Marktteilnehmer derzeit zu glauben scheinen.”

Preise bleiben unter den Frühjahrs-Höchstständen

Der Preisanstieg am Montag kompensierte lediglich den Rückgang vom Freitag, sodass Brent-Rohöl weiterhin unter $100 je Barrel liegt und deutlich unter den Höchstständen von März und April.

Viele Händler erwarten weiterhin eine baldige Lösung des Konflikts, die im Interesse aller Seiten wäre.

Ein weiterer Faktor ist jedoch, dass sich der Ölmarkt bereits auf Störungen der Golf-Lieferungen durch alternative Routen einstellt.

Die Ölpreise stiegen am Montag um 5 %, fielen jedoch am Dienstag um mehr als 3 %.

Zum Zeitpunkt der Niederschrift lag der Preis für West Texas Intermediate 3,1 % niedriger bei $88,49 je Barrel, während Brent-Rohöl bei $91,79 je Barrel notierte, ein Rückgang von 2,6 %.

Umlenkung der Lieferungen und US-Exporte

Unterdessen hat Saudi-Arabien die Nutzung seiner East-West-Pipeline nach Yanbu hochgefahren, die 7 Millionen Barrel pro Tag fördern kann, obwohl die Exportkapazität des Hafens die Flüsse auf 5 Millionen begrenzt.

Die Vereinigten Arabischen Emirate haben ebenfalls die Lieferungen über ihre Pipeline nach Fujairah am Golf von Oman erhöht, die 1,8 Millionen Barrel pro Tag bewältigen kann.

Zusammen haben diese Routen seit der Schließung der Straße von Hormus etwa 4 Millionen Barrel pro Tag umgeleitet.

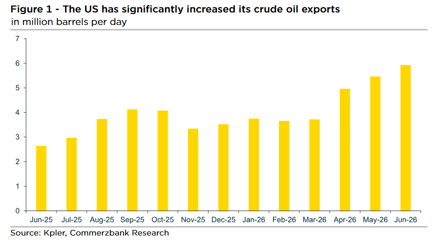

Die Vereinigten Staaten sind mit Rekordexporten eingesprungen. Daten von Kpler zeigen, dass die US-Seeölexporte im Mai 5,6 Millionen Barrel pro Tag erreichten, wobei die wöchentlichen Lieferungen ein Maximum von 6,3 Millionen erreichten.

Mehr als 2,5 Millionen Barrel pro Tag gingen nach Japan und nahezu das gleiche Volumen nach Europa.

Ein Großteil dieses Anstiegs resultierte nicht aus neuer Produktion, sondern aus dem Abbau kommerzieller und strategischer Reserven.

Seit Ende März sind die US-Rohölbestände um 86 Millionen Barrel gefallen, darunter 58 Millionen aus der Strategic Petroleum Reserve.

Schwächere Nachfrage in Asien

Zugleich hat sich die Nachfrage in Asien abgeschwächt. Kpler schätzt, dass die Raffinerienachfrage in der Region 2,7 Millionen Barrel pro Tag niedriger ist als im März, vorwiegend bedingt durch China.

Zolldaten zeigen, dass Chinas Importe im Mai auf ein Acht-undeinhalb-Jahres-Tief von 7,8 Millionen Barrel pro Tag gefallen sind, 4 Millionen weniger als im März.

Unabhängige Raffinerien haben die Verarbeitungsvolumina gesenkt, da die Margen schrumpften, verschärft durch Exportbeschränkungen für Produkte seit April.

Die saudischen Lieferungen aus Yanbu fielen im Mai um fast 10 %, hauptsächlich aufgrund der schwächeren Nachfrage aus China.

Riad erhöhte die offiziellen Verkaufspreise für Asien im Mai, senkte sie dann aber im Juni und Juli wieder — ein Signal für eine nachlassende Nachfrage.

This situation was likely exacerbated by China’s restrictions on oil product exports since April, which led to an oversupply in the domestic market and caused refineries’ processing margins to shrink.

Risiken bei den Vorräten

Der verbleibende Lieferausfall wird vor allem durch Bestandsabbau aufgefangen, insbesondere in den Vereinigten Staaten.

Doch diese Strategie stößt an ihre Grenzen.

Die US-Rohölbestände liegen nun 3,5 % unter dem Fünfjahresdurchschnitt, die Benzinvorräte sind 5 % niedriger als üblich, und die Bestände an Mitteldestillaten sind auf dem niedrigsten Stand seit 23 Jahren.

Fritsch warnte, dass „es daher fraglich ist, ob die USA weiterhin so viel Öl exportieren können, ohne im Sommer oder spätestens im Herbst lokale Engpässe zu riskieren.”

Er fügte hinzu, dass etwaige resultierende Preiserhöhungen politisch unpraktisch vor den Zwischenwahlen im November wären und Washington zwingen könnten, Exportbeschränkungen zu verhängen.

Ausblick

Der Ölmarkt hat durch Umlenkung der Lieferungen und Nutzung von Reserven Resilienz gezeigt, doch die zugrunde liegenden Risiken nehmen zu.

Mit schwindenden Vorräten, einer nachlassenden Nachfrage in Asien und stockender Diplomatie im Nahen Osten stehen Händler vor einem Sommer mit erhöhter Volatilität.

Brent bleibt vorerst unter $100, doch Analysten warnen, dass die Preise stark anziehen könnten, sollte sich die Störung verschärfen oder US-Exporte eingeschränkt werden.

Wie Fritsch zusammenfasste, sollte der Markt nicht selbstgefällig sein.

Any resulting price increases would be very inconvenient for the US government ahead of the midterm elections in November and could lead to export restrictions. For this reason, the oil market should not be too complacent.

Ölpreise fallen 3%, bleiben aber auf Kurs für stärkste Wochengewinne seit Monaten

Gold fällt trotz Kriegsrisiken: Hat 100-Dollar-Öl das Zufluchtsverhalten neu geschrieben?

Brent fällt zurück, doch 14% Wochenplus zeigt: Gefahr bleibt bestehen

Silberpreis erholt sich nach Rückgang letzte Woche: Könnte $65 in Sicht kommen?

Goldpreis stagniert nahe $4.130: Tötet der Öl-Schock den Ausbruch?

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.