Europas Treibstoffversorgung widerstandsfähig, aber fragil nach Kollaps der Nahost‑Flüsse

KI-Sentiment: 22/100 Bärisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

Unterstützt von

Buy SHEL or BP. Der Artikel zeigt, dass Europas Raffinerien härter laufen: Raffineriemargen sind stark gestiegen (Flugtreibstoff +180 %, Diesel +170 %) und die Bestände verknappen sich. Raffinerien mit Skalenvorteilen und flexiblem Zugang zu Rohstoffen sollten von hohen Crackspreads profitieren, während Wartungen verschoben werden. Dies ist ein direkter Ergebnis-Plusfaktor durch die Angebotsverknappung und Vorratsentnahmen, nicht nur eine einmalige Schlagzeile.

Kernrisiko: Wartungsarbeiten müssen früher als erwartet nachgeholt werden, was die Durchsätze reduziert, gerade wenn die Bestände bereits niedrig sind und die Margen sich normalisieren.

Sell US refiners/exporters most exposed to Europe crack arbitrage—e.g., Valero (VLO) and Phillips 66 (PSX). Europas Bilanz hängt stark von US-Strömen ab (18 % der Diesel/Flugtreibstoffimporte; 22 % des Rohöls). Bleiben die US-Raffinerieauslastungen nahe 98 % und die Inlandsnachfrage stark, können die Exporte schrumpfen und die durch Exporte getriebene Marge, die diesen Titeln zugutekommt, zusammengedrückt werden.

Kernrisiko: Die Exporte aus den USA an Europa fallen nicht—entweder weil die US-Durchsätze nachgeben oder die Inlandsnachfrage schwächer wird—dann würde die These einer Exportverknappung nicht eintreten.

- Importe aus dem Nahen Osten fallen nach Hormus-Sperrung auf den tiefsten Stand seit einem Jahrzehnt.

- Europa kompensiert Verluste durch Lieferungen aus den USA und Westafrika.

- Analyst warnt, dass aufgeschobene Wartung und schwindende Bestände die Produktion reduzieren könnten.

Die Versorgung Europas mit Verkehrs-Kraftstoffen hat angesichts der Sperrung der Straße von Hormus bemerkenswerten Widerstand gezeigt, doch Analysten warnen, dass das Gleichgewicht fragil ist und die Risiken zunehmen.

Ein neuer Bericht von Vortexa zeigt, wie der Kontinent den Verlust an Barrel aus dem Nahen Osten durch höhere Importe aus den USA und Westafrika, stärkere Raffinerieauslastung und Vorratsentnahmen ausgeglichen hat.

Zusammenbruch der Lieferströme aus dem Nahen Osten

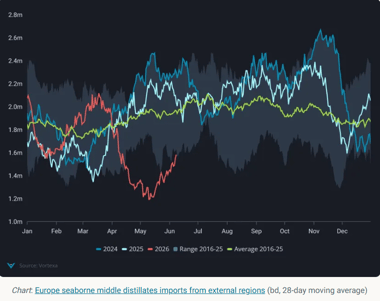

Zwischen Januar 2023 und Februar 2026 entfielen die Länder der Golfregion im Nahen Osten laut Daten von Vortexa auf etwa 30 % von Europas seegestützten Importen an Flugtreibstoff und Diesel und auf rund 10 % seiner Rohöl- und Kondensatimporte.

Die Unterbrechung der Ströme durch die Straße von Hormus hat diese Handelsmuster deutlich verändert.

Im Mai 2026 sanken Europas Importe an mitteldestillaten aus der Region auf nur 40.000 Barrel pro Tag – den tiefsten Stand in Vortexas zehnjährigem Datensatz und ein Rückgang von 540.000 Barrel pro Tag gegenüber dem Vorjahr.

Westafrika hat sich als alternative Versorgungsquelle etabliert: Die Exporte nach Europa haben sich im Jahresvergleich auf 125.000 Barrel pro Tag verdoppelt. Ein Großteil dieses Anstiegs entfiel auf Flugtreibstofflieferungen der Dangote Refinery in Nigeria.

Die Vereinigten Staaten haben ihre Exporte nach Europa ebenfalls erhöht.

Die Lieferungen von der Golfküste stiegen im April und Mai im Jahresvergleich um 60–70 %, während die Exporte von der Atlantikküste im April mit 110.000 Barrel pro Tag ein Rekordniveau erreichten, hauptsächlich getrieben durch Diesel.

Trotz dieser Ersatzströme liegen Europas seegestützte Treibstoffimporte insgesamt weiterhin deutlich unter dem Vorjahresniveau: Die Dieselimporte waren im Mai um etwa 20 % niedriger und die Flugtreibstoffimporte um rund 50 %.

Raffinerieauslastung und Vorratsentnahmen

Der heimische Raffineriesektor Europas hat geholfen, einen Teil der Versorgungsunterbrechung auszugleichen.

Die seegestützten Rohölimporte lagen zwischen März und Mai im Schnitt bei etwa 11,5 Millionen Barrel pro Tag, nach 11 Millionen Barrel pro Tag im gleichen Zeitraum des Vorjahres.

Höhere Importe aus der US-Golfküste, Norwegen und von CPC-Blend-Produzenten trugen dazu bei, verringerte Zuflüsse aus dem Nahen Osten zu kompensieren.

Die Bestände haben sich jedoch verknappt. Die Rohölvorräte sind seit April um ungefähr 12,9 Millionen Barrel gefallen und liegen damit auf saisonal niedrigen Niveaus.

Raffinerien haben auf die attraktiven Margen reagiert und die Produktion maximiert.

In Nordwesteuropa sind die Raffineriemargen deutlich gestiegen: Die Benzin-Crackspreads liegen etwa 35 % höher, die Flugtreibstoffmargen sind um 180 % gestiegen und die Diesel-Margen um 170 %.

Um diese günstigen Rahmenbedingungen zu nutzen, haben viele Betreiber Wartungsarbeiten verschoben, wodurch die offline verfügbare Raffineriekapazität auf etwa die Hälfte des Vorjahresniveaus reduziert wurde.

Das hat kurzfristig geholfen, die Versorgung aufrechtzuerhalten, ist aber kaum dauerhaft tragfähig.

Die nachgeholten Wartungsarbeiten werden irgendwann durchgeführt werden müssen, was die Rohöl- und Produktdurchsätze reduzieren könnte, während die Vorräte bereits vergleichsweise niedrig sind.

Nachfrageverschiebungen und Risiken

Erste Anzeichen für eine Nachfragemäßigung zeichnen sich ab. Die Verkäufe von Pkw-Kraftstoffen in der Eurozone fielen im April im Jahresvergleich um 3,5 % – der stärkste Rückgang seit Oktober 2023, wie die Daten zeigen.

Im Vereinigten Königreich fiel der Absatz trotz Subventionen und Steuersenkungen sogar um 10 %. Die Nachfrage nach Flugtreibstoff bleibt jedoch robust.

Daten von Eurocontrol zeigen, dass der Flugverkehr im Juni im Jahresvergleich um 0,7 % zulegte, was die Bestände an Flugtreibstoff weiter unter Druck setzt.

Die Bestände im Hub Amsterdam–Rotterdam–Antwerpen fielen im Jahresvergleich um 39 % und liegen damit auf dem niedrigsten Stand seit 2020. Auch die Dieselvorräte sind im Jahresvergleich um 10 % gesunken.

Europas Gleichgewicht hängt nun stark von US-Strömen ab. Im Mai stammten 18 % von Europas Diesel- und Flugtreibstoffimporten und 22 % der Rohölimporte aus den USA, doch da die US-Raffineriedurchsätze nahe einer Auslastung von 98 % liegen und die Inlandsnachfrage stark ist, könnten die Exporte schrumpfen.

Die Rohölvorräte an der US-Golfküste sind bereits um 6 % gegenüber dem Vormonat gesunken.

Die Türkei könnte sich als Entlastungsventil erweisen: Ihre Rohölimporte aus nicht-russischen Quellen liegen im Jahresvergleich um 390.000 Barrel pro Tag höher.

Das könnte erlauben, dass mehr raffinierte Produkte nach Europa fließen, zumal die EU ein Verbot für russische Destillate verhängt hat.

Ernest Censier, Marktanalyst bei Vortexa, fasste die Lage wie folgt zusammen

Die Versorgung Europas mit Verkehrs-Kraftstoffen ist widerstandsfähig, aber verwundbar. Der Kontinent hat den Verlust an Barrel aus dem Nahen Osten durch höhere Importe aus den USA und Westafrika, eine stärkere Raffinerieauslastung und Vorratsentnahmen ausgeglichen. Allerdings ist das Gleichgewicht fragil und die Risiken sind groß, da die Bestände schwinden und aufgeschobene Wartungsarbeiten die Raffinerieproduktion später in diesem Jahr reduzieren könnten.

Der Ausblick ist klar: Europa hat es geschafft, den Fluss von Treibstoff aufrechtzuerhalten, doch das System ist angespannt.

Sollten US-Exporte nachlassen oder europäische Raffinerien nachgeholte Wartung durchführen müssen, könnte der Puffer schnell verschwinden.

Vorerst überdeckt die Widerstandsfähigkeit die Verwundbarkeit, doch die kommenden Monate könnten zeigen, wie dünn diese Marge wirklich ist.

Goldpreis über $4,040: Formiert sich jetzt ein neuer Anlauf auf $4,100?

Brent-Rohöl-Analyse: Wird der Markt zu selbstzufrieden?

Top-Professor erklärt, warum der WTI-Ölpreis bald stark steigen könnte

Silber-Rallye wird riskant: Widerstand bei $57.50 verhärtet sich

Goldpreis nahe Bruchpunkt – Fed-Ängste drohen starken Einbruch

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.