Aluminiummarkt vor 3-Millionen-Tonnen-Lücke — ING warnt, Defizit bleibt

KI-Sentiment: 68/100 Bullisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

Unterstützt von

Kauf von LME‑Aluminium (Cash oder 3–12‑monatige Futures). INGs Kernthese ist ein strukturelles Defizit: ~3m tonnes an verlorener Produktion werden nicht schnell wiederhergestellt, und selbst bei einer Deeskalation bleibt der Markt angespannt (LME‑Bestände ~314k tonnes, minus ~40% YTD). Chinas Exporte helfen, können aber nicht vollständig ausgleichen, weil die Produktion durch die Kapazitätsobergrenze sowie Strom‑ und Genehmigungsbeschränkungen begrenzt ist. Das verhindert ein vollständiges Einbrechen des „geopolitischen Aufschlags“, während die physische Knappheit die Preise stützt.

Kernrisiko: Ein schneller, großer Angebotsrücklauf (Hütten fahren rasch wieder hoch oder neue Kapazitäten gehen ans Netz), der das Defizit schließt und die LME‑Bestände wieder aufbaut.

Kauf von Aluminiumproduzenten mit signifikanter Exponierung gegenüber engen physischen Märkten (z. B. Rio Tinto, Alcoa). Bleibt der Markt im Defizit, profitieren Produzenten von stabileren realisierten Preisen und verbesserter Vertragsgestaltung, während Bestandsabbauten Prämien stützen. Die These lautet, dass die Entspannung des Nahostrisikos den grundlegenden Mangel nicht beseitigt, sodass die Ertragskraft erhalten bleibt, auch wenn das Schlagzeilenrisiko nachlässt.

Kernrisiko: Preisrückgang durch einen Nachfrageschock (industrielle Abkühlung), der das Angebotsdefizit überlagert und Produzenten zwingt, die Produktion zu drosseln bzw. mit Abschlägen zu verkaufen.

- Für dieses Jahr wird ein Aluminiumdefizit von 1,8 Mio. Tonnen erwartet.

- Die Fundamentaldaten stützen weiterhin höhere Aluminiumpreise.

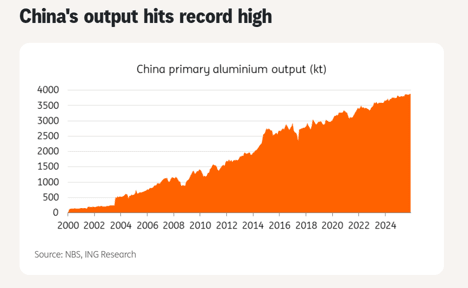

- Chinas Exporte erreichten einen Rekord, doch die Kapazitätsobergrenze begrenzt weiteres Wachstum.

ING Economics warnt, dass der globale Aluminiummarkt trotz nachlassender Spannungen im Nahen Osten in diesem Jahr im Defizit bleiben wird, da Produktionsverluste von rund 3 Millionen Tonnen nicht schnell wiederhergestellt werden dürften.

Ewa Manthey, Rohstoffstrategin bei ING, schrieb in einem aktuellen Bericht, die Fundamentaldaten stützen weiterhin die Preise, selbst wenn geopolitische Risiken abklingen.

Die Unterzeichnung eines Abkommens zwischen den USA und Iran in der vergangenen Woche veranlasste ING Economics nicht, seine Aluminiumprognosen zu ändern.

Aluminiumdefizit bleibt bestehen

Die Unterzeichnung eines vorläufigen Memorandum of Understanding zwischen den USA und Iran in der vergangenen Woche sowie die Verlängerung des Waffenstillstands haben die Sorgen über weitere Störungen der Aluminiumversorgung und der Schifffahrtsrouten im Nahen Osten abgeschwächt.

ING Economics stellte fest, dass das Abkommen zwar das Risiko zusätzlicher Versorgungsverluste reduziert, die Aussichten aber nicht wesentlich verändert.

„Wir erwarten weiterhin, dass der globale Aluminiummarkt in diesem Jahr im Defizit bleibt“, sagte Ewa Manthey.

Durch den Konflikt bedingte Versorgungsstörungen haben schätzungsweise bereits 3 Millionen Tonnen Produktion vom Markt genommen.

ING prognostiziert ein globales Aluminiumdefizit von 1,8 Millionen Tonnen für 2026, gestützt auf verlorene Kapazitäten, die sich nicht schnell wiederherstellen lassen.

Manthey erklärte, dass Hütten für den Dauerbetrieb ausgelegt sind und das Wiederanfahren stillgelegter Kapazitäten Monate dauern und erhebliche Investitionen erfordern kann.

China greift ein, aber begrenzter Spielraum

Höhere chinesische Exporte haben etwas Entlastung gebracht. Die Exportmengen stiegen im April im Jahresvergleich um 15 % auf 598.000 Tonnen und legten im Mai um weitere 16 % auf 630.000 Tonnen zu.

Die China Nonferrous Metals Industry Association erwartet, dass die Aluminiumprodukt‑Exporte im Gesamtjahr 2026 einen Rekord erreichen.

Der Anstieg wurde durch eine wachsende Prämie zwischen internationalen und chinesischen Aluminiumpreisen getrieben, was Produzenten dazu veranlasst hat, die Exporte zu maximieren.

Schwächere Binnennachfrage und erhöhte Lagerbestände haben zudem die Auslandsverschiffungen gestützt.

China hat auch die Aluminiumoxid‑Exporte erhöht: Im Mai stiegen die Lieferungen im Jahresvergleich um 36,4 % auf 280.000 Tonnen.

Manthey warnte jedoch, dass Chinas Fähigkeit, das Angebot weiter auszuweiten, begrenzt ist.

Die hochgerechnete Jahresproduktion liegt bereits bei 46,7 Millionen Tonnen, über der von der Regierung gesetzten Kapazitätsobergrenze von 45 Millionen Tonnen.

„Während höhere Exportmengen dazu beigetragen haben, die Knappheit auf den globalen Märkten teilweise zu lindern, scheint es nur begrenzten Spielraum für eine deutliche Steigerung der chinesischen Produktion zu geben“, sagte sie.

Indonesien wird voraussichtlich in diesem Jahr 0,5–0,8 Mio. Tonnen Aluminiumkapazität hinzufügen, doch ING stellte fest, dass dies deutlich unter den geschätzten 3 Millionen Tonnen liegt, die durch den Konflikt im Nahen Osten verloren gingen.

Strom- und Genehmigungsengpässe könnten die Produktion weiter einschränken.

Daher wird ein zusätzliches Angebotswachstum aus Indonesien die Marktverhältnisse kurzfristig voraussichtlich nicht wesentlich verändern.

Preise gestützt trotz abnehmender Risiken

Während der Hochphase des Konflikts enthielten die Aluminiumpreise einen geopolitischen Aufschlag, der das Risiko weiterer Versorgungsstörungen widerspiegelte.

Mit der Verlängerung des Waffenstillstands und dem US–Iran‑MoU, das einen Rahmen für Verhandlungen bietet, dürfte ein Teil dieses Aufschlags zurückgehen.

Manthey betonte jedoch, dass Abwärtsrisiken begrenzt bleiben. „Trotz der jüngsten Deeskalation sehen wir weiterhin stützende Fundamentaldaten für Aluminium“, sagte sie.

Die LME‑Aluminiumbestände sind auf rund 314.000 Tonnen gefallen, fast 40 % unter dem Stand zu Jahresbeginn, trotz stärkerer chinesischer Exporte und nachlassender Spannungen.

Die Lagerbestände signalisieren weiterhin enge physische Marktbedingungen. ING hält an seinen Aluminiumpreisprognosen von $3,500 pro Tonne in Q3 und $3,400 pro Tonne in Q4 fest.

Ausblick

Die Entspannung der Spannungen im Nahen Osten hat die unmittelbaren Risiken reduziert, aber der Aluminiummarkt bleibt strukturell angespannt.

Verlorene Kapazitäten werden Monate brauchen, um wiederhergestellt zu werden, chinesische Exporte können sich nicht unbegrenzt ausweiten, und inkrementelle Zuwächse aus Indonesien reichen nicht aus, um die Lücke zu schließen.

Die Verbesserung des geopolitischen Umfelds verringert das Risiko weiterer Versorgungsstörungen, stellt jedoch nicht sofort verlorene Produktion wieder her. Chinas Exporte waren nicht ausreichend, um den Markt wieder ins Gleichgewicht zu bringen.

Gold nahe $4.070: Schafft der schwächere Dollar ein seltenes 'Kauf bei Rücksetzern'?

Öl stürzt 7% ab, aber Trumps Iran-Pause könnte eine Erholung des Rohöls vorbereiten

Rohölpreise stürzen auf Hyperliquid, nachdem Trump geplante Angriffe auf den Iran aussetzt

Ölpreise fallen nach volatiler Woche – die eigentliche Knappheit könnte noch bevorstehen

Gold tritt aus dem Rampenlicht zurück, aber $4.000 könnte echtes Kaufsignal sein

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.