Salesforce-Aktie bricht wegen SaaSpocalypse-Befürchtungen ein – wie weiter?

KI-Sentiment: 22/100 Bärisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

Unterstützt von

IBM kaufen. Der Artikel verbindet IBMs Abschwung damit, dass Kunden ihre CAPEX zugunsten von Servern und Speicher umschichten. Genau diese Ausgaben stützen typischerweise IBMs infrastrukturlastiges Geschäft im Vergleich zu reinem Pro‑Nutzer‑SaaS. Wenn SaaSpocalypse‑Ängste Budgets von Software‑Lizenzen weg und hin zu Rechenkapazitäten verschieben, sollte IBM relativ geschützt sein und eine Neubewertung erfahren, wenn Investoren von 'Software‑Ersatz'-Risiken zu den Profiteuren von Infrastruktur‑Ausgaben rotieren.

Kernrisiko: Kunden kürzen das gesamte IT‑Budget (nicht nur Software), und die Nachfrage nach IBMs Infrastruktur schwächt sich so sehr ab, dass ein Vorteil durch die Umschichtung der CAPEX aufgehoben wird.

Short‑Position auf Salesforce (CRM). Die Nachrichten treffen doppelt: Das Wachstum verlangsamt sich und der Markt preist ein 'SaaSpocalypse'-Risiko für pro‑Nutzer‑Software ein, während das jüngste Wachstum von Salesforce teilweise über Übernahmen (Informatica) erzielt wurde. Selbst bei steigendem Agentforce/Datengeschäft liegt die Aktie weiterhin unter zentralen Trendniveaus (50‑Wochen‑EMA, Supertrend und nahe dem 78,6‑% Fib‑Bereich), sodass Rallyes wahrscheinlich verkauft werden. Die Bewertung wirkt günstig, doch der Artikel weist darauf hin, dass die Kennzahlen durch den Informatica‑Deal verzerrt sind – ein 'Schnäppchen' kann daher eine Wertfalle sein.

Kernrisiko: Das Agentforce-/Datenwachstum beschleunigt sich so stark, dass es beweist, dass KI‑Agenten die Preisgestaltungsmacht von Salesforce nicht ersetzen, und das Management übertrifft die Prognosen mehrere Quartale hintereinander.

- Die Salesforce-Aktie ist seit ihrem Allzeithoch um über 50 % gefallen.

- Sie ist im Zuge anhaltender SaaSpocalypse-Befürchtungen eingebrochen.

- Die technische Analyse legt nahe, dass die Aktie weiter fallen wird.

Die Salesforce-Aktie ist seit ihrem Höchststand im Dezember 2024 um mehr als 50 % gefallen, da die Sorgen um den Wachstumsausblick zugenommen haben. Die Marktkapitalisierung sank von mehr als 347 Mrd. $ auf rund 136 Mrd. $, und der Ausverkauf könnte anhalten, da Anleger weiterhin Zweifel an der Strategie und den langfristigen Wachstumsaussichten des Unternehmens haben.

Salesforce-Aktie fällt im Zuge von SaaSpocalypse-Befürchtungen

Die CRM-Aktie befindet sich in den letzten Jahren in einem steilen Abwärtstrend, da die Bedenken hinsichtlich ihres Wachstums zugenommen haben. Kürzlich sank die Aktie aufgrund der wachsenden SaaSpocalypse-Ängste.

SaaSpocalypse ist ein relativ neuer Begriff für die Befürchtung, dass KI‑Agenten traditionelle Software und das Preismodell „pro Nutzer“ ersetzen könnten. Ein gutes Beispiel dafür ist das Vorgehen von Starbucks.

Laut Bloomberg baut das Unternehmen nun eine eigene, KI-unterstützte Ersatzlösung für ein Microsoft-System zur Bestandsverfolgung und eine IBM-Lösung für das Wartungsmanagement. Ziel ist es, die jährlich für Software aufgewendeten 400 Mio. $ einzusparen.

Die Sorgen in der Softwarebranche verschärften sich diese Woche, nachdem IBM seine Geschäftszahlen veröffentlicht hatte. IBM erklärte, dass sich das Geschäft verlangsamte, weil Kunden ihre Investitionsausgaben umpriorisierten und sie zugunsten von Hardwarekäufen wie Servern und Speicher umschichteten.

Das organische Wachstum von Salesforce hat sich bereits seit einiger Zeit abgeschwächt. Die jüngsten Ergebnisse zeigten, dass der Umsatz im ersten Quartal um 13 % gestiegen ist. Zwar ist dieses Wachstum für ein etabliertes Unternehmen solide, doch es war nicht organisch. Die Umsatzerlöse in Höhe von 11,1 Mrd. $ enthielten 444 Mio. $ aus Informatica, einem Unternehmen, das es in einem 8‑Milliarden-Dollar-Deal erworben hat.

Das Unternehmen gehört zu den akquisitionsfreudigsten in den USA. Es hat Milliarden von Dollar für Übernahmen wie Own Company, Fin, Bluebirds, Tableau und Slack ausgegeben.

Analysten erwarten, dass das Geschäft von Salesforce in den kommenden Monaten weiterhin unter Druck bleiben wird. Der durchschnittliche Schätzwert geht davon aus, dass der Umsatz im letzten Quartal um 10 % auf 11,32 Mrd. $ gestiegen ist. Für das Gesamtjahr wird ein Umsatz von 46,1 Mrd. $ erwartet, gefolgt von 50,4 Mrd. $ im nächsten Jahr.

Schnäppchen oder Wertfalle?

Auf den ersten Blick deutet einiges darauf hin, dass die Salesforce-Aktie zum Schnäppchen geworden ist. So ist das Non-GAAP‑Forward‑Kurs‑Gewinn‑Verhältnis auf 11,8 gefallen, deutlich unter dem Sektormedian von 24. Der Fünfjahresdurchschnitt liegt bei 24.

Ähnlich liegt das Forward‑PEG bei 0,73 und damit unter dem Niveau anderer Technologieunternehmen. Die Schwierigkeit besteht jedoch darin, dass diese Bewertungskennzahlen die zusätzlichen Erlöse aus dem Informatica‑Zukauf enthalten.

Daher wird das Unternehmen im Zeitverlauf weitere Wachstumstreiber benötigen. Einer dieser Treiber ist das Agentforce‑ und Datengeschäft, dessen Annual Recurring Revenue auf 3,4 Mrd. $ anstieg – ein Zuwachs von 200 %. Es wurden mehr als 3,8 Milliarden Agentic Work Units (AWU) in Agentforce und Slack eingesetzt.

WEITERLESEN: Salesforce-Aktie fällt nach KeyBanc-Herabstufung wegen KI‑Wachstumsbedenken

Technische Analyse der CRM-Aktie

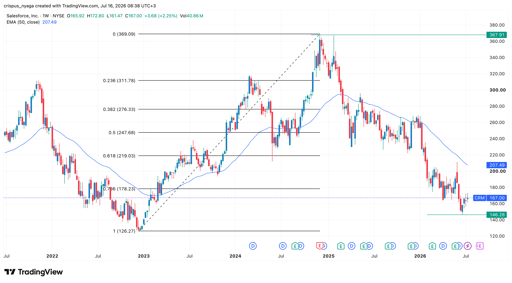

Chart der Salesforce-Aktie | Quelle: TradingView

Der Wochenchart zeigt, dass der CRM‑Kurs in den letzten Jahren eingebrochen ist und sich von einem Rekordhoch von 367 $ auf ein Tief von 146 $ bewegt hat. Er liegt weiterhin unter dem 50‑Wochen‑Exponentiellen gleitenden Durchschnitt (EMA).

Die Aktie notiert außerdem unter dem Supertrend-Indikator und dem 78,6‑% Fibonacci‑Retracement‑Niveau.

Daher wird die Aktie kurzfristig voraussichtlich weiterhin unter Druck bleiben. In diesem Szenario könnte sie auf das Jahres-Tief von 146 $ zurückfallen und dieses erneut testen.

Langfristig dürfte die Aktie jedoch wieder anziehen, wenn Anleger das Kursminus bei Softwarewerten zum Nachkauf nutzen.

Warum fällt die SanDisk-Aktie trotz deutlich besserem Q2-Ergebnis?

Dow erreicht Rekordhoch – Nvidia zieht an, S&P 500 fällt vom frischen Höchst

Abend-Update: Alphabet-KI-Forschungsumbau, SpaceX rutscht

Warum fällt die Alphabet-Aktie heute um 4 %?

Lucid-Aktie stürzt nach Q2-Enttäuschung ab: Verluste und Cash-Burn überlagern Umsatz

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.