Amazon-Aktie kämpft: Können kommende Quartalszahlen die Wende bringen?

KI-Sentiment: 68/100 Bullisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

Unterstützt von

Kauf: AMZN. Das Setup ist eindeutig: AWS wächst weiterhin (28% im Jahresvergleich auf $37.8B) und das operative Ergebnis ist gestiegen, aber der Markt bestraft den freien Cashflow nach den Rechenzentrumsinvestitionen. Die Quartalszahlen vom July 30th sind der Katalysator, um zu belegen, dass sich der ROI verbessert, während das AWS-Wachstum anhält. Die technischen Indikatoren sprechen für eine kurzfristige Gegenbewegung (invertierte Kopf-Schulter-Formation, Rückeroberung der 50/100-Tage-MAs) mit Aufwärtspotenzial in Richtung $278.

Kernrisiko: Das AWS-Wachstum verlangsamt sich oder Margen/ROI enttäuschen, und der freie Cashflow bleibt trotz der Ausgaben von $200B+ schwach.

Kauf: NVDA. Falls AMZNs Quartalszahlen das Momentum bei KI/Rechenzentren bestätigen, steigen die Capex-Erwartungen der Hyperscaler und der Markt rotiert in den größten Engpass beim KI-Compute. NVDA ist der direkte Profiteur von stärkerer Nachfrage nach Servern/AI-Training im Zusammenhang mit AWS und Amazons Chip-/Tranium-Kapazitätsvereinbarungen und wird typischerweise neu bewertet, wenn die Sorgen über Ausgaben der Hyperscaler nachlassen.

Kernrisiko: Die KI-Nachfrage schwächt sich ab (oder Hyperscaler verschieben Capex), wodurch NVDA-Prognosen verfehlt werden könnten, selbst wenn AMZN positiv überrascht.

- Die Amazon-Aktie hat in diesem Jahr schwächer als der Markt abgeschnitten.

- Es bestehen Bedenken hinsichtlich der Ausgaben für künstliche Intelligenz.

- Im Fokus stehen die bevorstehenden Quartalszahlen, die später in diesem Monat veröffentlicht werden.

Die Amazon-Aktie hatte in diesem Jahr Schwierigkeiten, mit dem breiteren Markt Schritt zu halten, da die Anlegerstimmung gegenüber Hyperscalern abgekühlt ist. AMZN liegt seit Jahresbeginn etwa 8% im Plus und nur 10% in den letzten 12 Monaten, wodurch sie vielen Large-Cap-Peers hinterherhinkt.

Die Aktie könnte jedoch später in diesem Jahr wieder Momentum gewinnen, falls Investoren im Zuge erneuter Zuversicht in Bezug auf KI-Ausgaben, Cloud-Wachstum und Gewinne wieder in Hyperscaler rotieren.

Amazon-Quartalszahlen könnten Auftrieb geben

Der AMZN-Aktienkurs hat den Markt in diesem Jahr underperformt, da Anleger weiterhin besorgt über die Ausgaben des Unternehmens und die Frage sind, ob es eine angemessene Rendite auf die Investitionen (ROI) erzielen wird.

Das Unternehmen investiert Milliarden in Rechenzentren. Es plant, über $200 billion in diesem Jahr auszugeben, eine Zahl, die weiter steigen könnte, da die Preise für Speicher, Server und Chips anziehen.

Der nächste wichtige Katalysator für das Unternehmen sind die Quartalszahlen, die voraussichtlich am July 30th veröffentlicht werden. Diese Ergebnisse geben einen Überblick darüber, wie sich das Geschäft im letzten Quartal entwickelt hat und ob das Cloud-Geschäft weiterhin wächst.

Die letzten Finanzzahlen zeigten, dass der Umsatz im ersten Quartal um 17% auf $181 billion stieg. Ohne Währungseffekte wuchsen die Verkäufe des Unternehmens um 15% gegenüber dem Vorjahreszeitraum.

Nach Segmenten stiegen die internationalen Umsätze um 19%, während AWS um 28% auf $37.8 billion zulegte. Das Nordamerika-Segment wuchs um 12% auf $104 billion, da das Wachstum der Einzelhandelsausgaben anhielt.

Besonders bemerkenswert ist, dass trotz hoher Ausgaben das operative Ergebnis von Amazon auf über $23.9 billion anstieg, wobei AWS mit $14.2 billion führend war. Der zentrale Makel im Bericht war jedoch der freie Cashflow, der in den letzten zwölf Monaten auf $1.2 billion einbrach, da die Ausgaben hochgefahren wurden.

Im Bericht gab es einige auffällige Aussagen. So erzielte das Chipgeschäft des Unternehmens, bestehend aus Graviton, Terranium und Nitro, eine jährliche Umsatz-Run-Rate von $20 billion. Es schloss zudem einen Deal mit OpenAI ab, um etwa 2 GW an Tranium-Kapazität zu nutzen.

Wachstum von Amazon dürfte anhalten

Der bevorstehende Quartalsbericht dürfte zeigen, dass der Umsatz im zweiten Quartal um 16.8% auf über $195 billion gestiegen ist. Bemerkenswert ist, dass sich die IWS-Division voraussichtlich um rund 25% erhöht, da der Marktanteil des Unternehmens im Cloud-Computing-Sektor bestehen bleibt.

Für das Jahr wird erwartet, dass der Umsatz des Unternehmens um 15% auf $823 billion wächst, gefolgt von $930 billion im nächsten Jahr.

Es gibt Anzeichen dafür, dass das Unternehmen hoch bewertet ist: Das erwartete Kurs-Gewinn-Verhältnis (forward P/E) liegt bei 29. Das Multiple liegt damit deutlich über dem Sektormedian von 15.

Die meisten Wall-Street-Analysten bleiben weiterhin optimistisch gegenüber der Amazon-Aktie. Das durchschnittliche Kursziel liegt bei $312, was etwa 25% Aufwärtspotenzial gegenüber dem aktuellen Niveau impliziert. Zu den optimistischsten Prognosen zählt KeyCorp mit einem Kursziel von $335.

Unterdessen bestätigen Wedbush, Citigroup und Citizens jeweils weiterhin die Ratings Outperform, Buy bzw. Market Outperform, was das anhaltende Vertrauen in die langfristigen Wachstumschancen des Unternehmens widerspiegelt.

READ MORE: Finanzieren Massenentlassungen Big Techs $725B KI-Ausgaben?

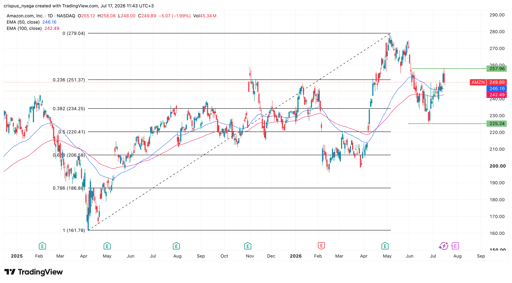

Technische Analyse des Amazon-Aktienkurses

AMZN-Aktiendiagramm | Quelle: TradingView

Das Tageschart zeigt, dass sich die AMZN-Aktie in den letzten Tagen wieder erholt hat und sich von einem Tief bei $225 Anfang dieses Monats auf aktuell $250 bewegt hat. Sie hat bereits die 50- und 100-Tage-Gleitenden Durchschnitte überschritten und eine invertierte Kopf-Schulter-Formation ausgebildet.

Sie bewegt sich auch in der Nähe des 23.6% Fibonacci-Retracement-Niveaus. Daher dürfte die Aktie kurzfristig wieder anziehen, wenn Investoren von Speicher- und Halbleiterunternehmen zurück zu den Hyperscalern rotieren. Sollte dies eintreten, ist das nächste wichtige Ziel das Jahreshoch bei $278.

Dow fällt um 454 Punkte – Quartalszahlen und Hormuz‑Spannungen belasten die Wall Street

Abend-Update: Alphabet-Anleiheemission, Öl steigt – Hormuz-Risiken kehren zurück

Honeywell Aerospace-Aktie fällt 20% nach Prognosesenkung und trübt Ausblick

Figma-Aktie fiel nach den Quartalszahlen: Warum sie bald wieder steigen könnte

AppLovin-Aktie fällt nach Q2-Zahlen: Dip kaufen oder Rally verkaufen?

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.