Le marché boursier américain est-il surévalué ? Risques clés pour tout investisseur

- Les actions stimulent désormais la croissance par des effets de richesse.

- Les multiples liés à l'IA se tassent tandis que les bénéfices restent solides.

- Un ajustement de 10 à 15 % serait normal.

Le S&P 500 a commencé 2026 à des niveaux records. Les bénéfices anticipés augmentent, l'inflation de base s'est refroidie à 2.5% en glissement annuel, et la Réserve fédérale a déjà abaissé les taux à une fourchette de 3.50-3.75%.

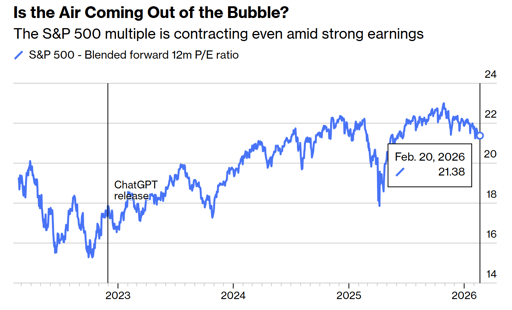

Pendant ce temps, l'indice se négocie à environ 21.4 fois les bénéfices anticipés et bien au‑dessus de sa moyenne « pré‑IA ».

Naturellement, les investisseurs s'inquiètent de la menace d'une correction, voire d'un krach boursier.

Ce qu'ils doivent savoir, c'est que le marché est effectivement fort, cher et étroitement lié à l'économie elle‑même.

Le marché boursier entraîne désormais l'économie

La croissance des bénéfices a toujours fait monter les cours. Mais aujourd'hui, la dynamique va souvent dans l'autre sens.

Des cours plus élevés augmentent la richesse nette des ménages, une plus grande richesse soutient la consommation, et la consommation maintient l'expansion du PIB.

Le bilan de la Réserve fédérale est monté à près de $9 trillion en 2022, après des années d'assouplissement quantitatif. Il est maintenant de $6.6 trillion.

Les déficits budgétaires restent proches de 6% du PIB. Les deux politiques ont soutenu les prix des actifs, directement ou indirectement. Depuis 1987, les marchés en viennent à attendre de la liquidité en cas de tensions.

Le soi‑disant 'Fed put' n'a pas commencé avec Jerome Powell. Il a débuté sous Alan Greenspan et a perduré sous Ben Bernanke ainsi que lors de la réponse à la pandémie en 2020.

Lorsque la richesse en actions devient un moteur principal de la consommation, une correction n'est plus un événement limité au marché. Elle se répercute sur les plans d'embauche, l'investissement des entreprises et le comportement des consommateurs. Cette relation définit le cycle actuel.

Le marché américain est-il surévalué ?

Le S&P 500 se négocie à environ 21.4 fois les bénéfices anticipés consolidés, en baisse par rapport à environ 23 fois fin 2025, selon les données de Bloomberg.

Avant la sortie de ChatGPT par OpenAI fin 2022, la moyenne sur cinq ans était plutôt proche de 18.7 fois.

Un retour à cette moyenne historique impliquerait une baisse d'environ 12-13% par rapport aux niveaux actuels, même si les prévisions de bénéfices se vérifient. Ce scénario resterait dans les normes historiques.

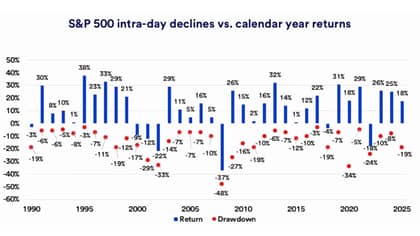

Des recherches de U.S. Bank montrent que depuis 1990, la baisse intra‑annuelle moyenne du S&P 500 a été d'environ 14%.

Le marché a passé près de 29% du temps depuis 1927 à plus de 10% en dessous de ses récents sommets.

Les investisseurs ne doivent pas confondre un ajustement de 10‑15% avec un événement systémique.

Une baisse de 20% ou plus exige généralement une récession des bénéfices, un événement de crédit ou un cycle de resserrement agressif. Aucune de ces conditions n'est visible dans les données actuelles.

Le réajustement lié à l'IA est un développement sain

De la fin 2022 à 2025, le multiple du marché s'est presque mécaniquement élargi à mesure que l'enthousiasme autour de l'intelligence artificielle s'intensifiait.

Environ tous les six mois, le multiple anticipé gagnait un point complet. Ce rythme était peu susceptible de se poursuivre sans finir par créer de l'instabilité.

Début 2026, le multiple s'est comprimé même si les attentes de bénéfices restent solides et que les rendements des bons du Trésor à 10 ans se sont stabilisés ou sont en baisse.

Les sociétés de logiciels et autres prétendus intermédiaires ont subi des pressions alors que les investisseurs se demandent si les outils d'IA peuvent réduire leur pouvoir de fixation des prix.

Les grandes entreprises technologiques engagent des dépenses d'investissement massives dans des centres de données et des infrastructures, Amazon, Microsoft, Alphabet, Meta et Oracle prévoyant des augmentations substantielles des dépenses liées à l'IA cette année.

Les investisseurs se demandent maintenant si ces investissements se traduiront en flux de trésorerie durables.

Ce changement de psychologie réduit le risque d'un emballement de type fin des années 1990. Un réajustement progressif des attentes est bien moins dommageable qu'un effondrement brutal après un optimisme incontrôlé.

L'inflation et la Fed restent le pivot

L'indice des prix à la consommation de base a ralenti à 2.5% en glissement annuel, contre plus de 3% en 2025, restant toutefois au‑dessus de l'objectif de 2% de la Réserve fédérale.

La banque centrale a abaissé les taux de 1% fin 2024 et encore de 0.75% au cours de 2025. Les responsables prévoient une coupe supplémentaire de 25 points de base en 2026, tandis que les marchés en anticipent deux ou trois.

C'est dans cet écart que la volatilité peut apparaître. Si l'inflation se réaccélère vers 3% ou plus, les baisses de taux seraient probablement suspendues et les multiples actions pourraient se comprimer.

Si la désinflation se poursuit et que la croissance tient, les conditions financières s'assoupliraient davantage et les valorisations pourraient rester soutenues.

À l'heure actuelle, les rendements obligataires n'ont pas bondi et les indicateurs de récession restent contenus.

Le contexte macroéconomique ne ressemble pas à 2000, lorsque les valorisations se sont détachées des bénéfices, ni à 2008, lorsque les marchés du crédit se détérioraient sous la surface.

La participation s'améliore et le risque de concentration diminue

Huit des onze secteurs du S&P 500 ont atteint de nouveaux sommets début 2026. La participation s'est élargie au‑delà des technologies méga‑capitalisées.

Les titres de moyenne et petite capitalisation se sont redressés, et les actions internationales ont montré une meilleure performance relative.

Une participation plus large réduit la dépendance à un récit unique. En 2023 et 2024, une poignée de géants liés à l'IA portait une large part des gains de l'indice.

Cette concentration créait de la fragilité.

Aujourd'hui, le rallye repose sur davantage de piliers, notamment la résilience des consommateurs et une croissance stable des bénéfices.

Les tarifs restent élevés, près de 12% en moyenne sur les biens importés, contre environ 2% au début de 2025, selon des estimations publiques.

Cependant, les marchés ont largement absorbé ce régime. À moins d'une nouvelle escalade des politiques, le commerce ne semble pas être le catalyseur immédiat d'une rupture.

Sur quoi les investisseurs devraient réellement se concentrer

Le risque dominant en 2026 n'est pas l'euphorie mais la dépendance.

Lorsque les prix des actifs soutiennent la consommation et que les décideurs sont perçus comme réactifs au stress du marché, les attentes se construisent autour d'une stabilité continue.

Une correction modérée est statistiquement probable cette année.

Un marché baissier sévère exigerait soit une contraction nette des bénéfices, une surprise d'inflation marquée ou un élargissement des écarts de crédit. Ces conditions ne sont pas présentes dans les données actuelles.

Le marché est valorisé en anticipant une exécution compétente de la part des entreprises investissant dans l'IA, des banquiers centraux gérant l'inflation et des responsables politiques traitant les questions commerciales.

Tant que les profits augmentent et que l'inflation continue à baisser, les actions peuvent progresser même à partir de valorisations élevées.

La question plus subtile est de savoir combien de temps une économie alimentée par la hausse des prix des actifs peut se maintenir sans générer soit un endettement excessif, soit une nouvelle pression inflationniste.

Cette tension, plus que les gros titres quotidiens, définira la prochaine phase de ce cycle.

Pourquoi l'action SpaceX dévisse d'environ 5 % après un rallye de 3 jours

Nvidia : les craintes de financement circulaire s'estompent après la chute de lundi

Bumble monte après la fin de la règle « femmes d'abord » — relancera-t-elle la croissance ?

Pourquoi le rebond de Sea Limited après les résultats est une occasion de vendre

Les actions d'On chutent de 19% après des ventes nettes trimestrielles décevantes

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.