Pourquoi la fermeture du détroit d'Ormuz pourrait propulser le Brent à 140 $

Un passage maritime de 165 kilomètres dans le golfe Persique est au centre de l'attention lundi.

Situé entre le golfe Persique et le golfe d'Oman, le détroit d'Ormuz constitue la seule voie maritime du golfe Persique vers l'océan et l'un des points de passage les plus stratégiques au monde.

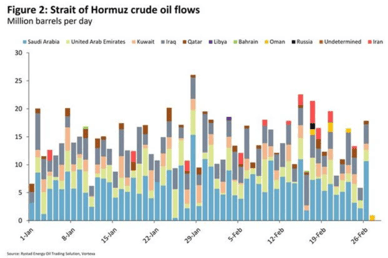

Environ 15 millions de barils de pétrole brut transitent chaque jour par le détroit d'Ormuz, selon les calculs de Rystad Energy.

Les experts estiment que si ce détroit est complètement bloqué, les prix du pétrole pourraient grimper à 140 $ le baril pour la première fois depuis début 2022.

Le 28 février, tôt le matin, les États-Unis et Israël ont lancé des opérations militaires directes et importantes à l'intérieur de l'Iran.

Cette campagne actuelle semble plus vaste et plus intense que la confrontation précédente de 12 jours.

L'Iran a riposté vigoureusement en ciblant Israël, des bases américaines dans la région et certaines infrastructures civiles dans quelques États du Golfe voisins.

L'Iran a également restreint le trafic maritime à travers le détroit d'Ormuz en réponse aux attaques.

Les marchés pétroliers exposés à une forte hausse

Une action militaire prolongée et une contre-offensive agressive de l'Iran pourraient compromettre gravement le commerce pétrolier via le détroit d'Ormuz.

Des rapports non confirmés évoquent déjà des frappes potentielles sur l'île de Kharg, principal terminal pour presque toutes les exportations pétrolières de l'Iran.

L'impact potentiel concerne environ 1,5 million de barils par jour (b/j) de pétrole, dont la majeure partie est destinée à la Chine.

Cette action représenterait une escalade significative en termes d'impact potentiel.

Il est particulièrement important que l'Iran ait annoncé la fermeture du détroit d'Ormuz.

Ce point d'étranglement crucial pour les marchés énergétiques mondiaux voit transiter 20 millions de barils de pétrole par jour et plus de 100 milliards de mètres cubes de GNL par an, soit environ 20 % du commerce mondial de GNL, selon ING Group.

« Cependant, il serait difficile d'imposer une fermeture et toute tentative en ce sens provoquerait probablement une forte riposte des États-Unis », a indiqué Warren Patterson, responsable de la stratégie matières premières chez ING Group, dans une note.

« En cas de guerre prolongée, le détroit d'Ormuz restera probablement impraticable plus longtemps. Le prix du Brent pourrait alors monter vers 100 $ le baril et y rester pendant un certain temps », a déclaré Jörg Krämer, chef économiste de Commerzbank AG, dans un rapport.

La réticence des navires à franchir le détroit en raison des risques inhérents augmente.

Si cette hésitation se poursuit, les marchés du pétrole et du gaz subiront des conséquences croissantes.

« Des prix de référence mondiaux élevés et une forte backwardation devraient se maintenir jusqu'à ce que le détroit redevienne franchissable », a déclaré Jorge Leon, vice-président principal et responsable de l'analyse géopolitique chez Rystad Energy, dans un commentaire envoyé par e-mail.

« À moins que des signaux de désescalade n'émergent rapidement, nous prévoyons un réajustement significatif à la hausse des prix du pétrole en début de semaine. »

Options pour contourner le détroit

Contourner le détroit est difficile, les options étant limitées, selon Rystad Energy.

L'Arabie saoudite dispose d'une alternative : détourner le pétrole via son oléoduc est-ouest vers la mer Rouge, une voie d'une capacité approximative de 5 millions de barils par jour (b/j).

Les ÉAU disposent de l'oléoduc d'Abu Dhabi, capable de transporter environ 1,5 million de barils par jour.

Cependant, même si ces itinéraires alternatifs sont pleinement utilisés, un volume substantiel d'exportations — potentiellement entre 8 et 10 millions de barils par jour — resterait vulnérable si le détroit devenait inutilisable.

« Autrement dit, la capacité à rerouter les flux atténuerait seulement partiellement la perturbation », a déclaré Leon.

Le détournement du pétrole via ces oléoducs limiterait le choc d'approvisionnement à environ 15 millions de barils par jour (9 millions de b/j pour le pétrole brut et 6 millions de b/j pour les produits raffinés), selon ING.

Les perturbations ne se limiteraient pas aux prix du pétrole brut ; les marges de raffinage pourraient également se renforcer.

Environ 6 millions de barils par jour de produits raffinés transitent par le détroit, exposant ces flux au risque.

De plus, les interruptions des flux de pétrole brut affecteraient négativement les opérations des raffineries à l'échelle mondiale, en particulier en Asie, qui est la destination de la majorité de ces livraisons énergétiques, a déclaré Patterson.

Un blocus ferait l'objet d'une pression considérable de la part d'autres gouvernements, surtout en Asie, en raison de la forte dépendance du continent aux approvisionnements énergétiques du golfe Persique.

84 % du pétrole et 83 % du GNL transitant par le détroit d'Ormuz ont pour destination l'Asie, la Chine étant le principal destinataire.

Les réserves SPR et le rôle de l'OPEP

« Si le marché connaît des perturbations significatives de l'offre de pétrole, la réaction la plus rapide que nous sommes susceptibles de voir de la part des gouvernements est une libération coordonnée de pétrole à partir des réserves stratégiques (SPR) », a déclaré Patterson chez ING.

Le SPR américain, fortement réduit après l'invasion de l'Ukraine par la Russie en 2022, est désormais environ 35 % plus petit qu'au début de 2021.

Cependant, à environ 415 millions de barils, il permet encore des libérations d'urgence supplémentaires pour atténuer la pression sur le marché, bien que ces mesures n'offrent qu'un soulagement temporaire.

L'OPEP+ a décidé d'augmenter l'offre de 206 000 b/j pour avril, dépassant l'augmentation anticipée de 137 000 b/j, après leur réunion du 1er mars.

Cette augmentation plus importante que prévu du groupe pourrait potentiellement contribuer à atténuer les inquiétudes liées à l'offre.

De plus, les exportations de l'Arabie saoudite ont récemment grimpé à leur plus haut niveau en trois ans, indiquant qu'un ajustement de l'offre était déjà en cours avant toute décision officielle.

« En termes absolus, 206 000 b/j est peu par rapport à la demande mondiale de plus de 100 millions de barils par jour — à lui seul, cela ne modifie pas substantiellement l'équilibre », a ajouté Leon de Rystad Energy.

« La décision relève donc davantage du signal que du volume. »

L'OPEP+ adopte actuellement une approche prudente pour déployer sa capacité excédentaire.

Bien que le groupe soit prêt à utiliser ce tampon si nécessaire, il n'est pas disposé à augmenter agressivement la production pour l'instant.

Cette gestion prudente est cruciale car la capacité excédentaire effective est limitée à environ 3,5 millions de barils par jour. Déployer trop rapidement cette réserve critique compromettrait la capacité du groupe à répondre efficacement à une perturbation d'offre plus importante à l'avenir.

« Il est important de noter que cette augmentation est peu susceptible d'apaiser les marchés à court terme », a déclaré Leon.

Tous les regards restent tournés vers les événements au Moyen-Orient. Le prix du West Texas Intermediate s'échangeait pour la dernière fois à 72 $ le baril, en hausse de 7,4 %, tandis que le Brent était en hausse de 7,8 % à 78,60 $ le baril.

Le pétrole franchit de nouveau 90 $ — la plus grande menace est sous nos yeux

Prévisions du prix de l'argent : une Fed plus restrictive fera-t-elle dérailler la poussée vers 60 $ ?

Le prix de l'or rebondit après la Fed : cap sur $4,500 ?

La trêve de l'or à $4,000 face à la décision la plus dangereuse de la Fed

Le pétrole repasse au‑dessus de 87 $ : les traders ont-ils trop vite valorisé la paix ?

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.