Conflit au Moyen-Orient: l'aluminium atteint un plus haut de 4 ans, hausse possible

L'escalade du conflit au Moyen-Orient entraîne désormais des risques importants à la hausse pour les prix de l'aluminium et les primes physiques.

Selon un rapport d'ING Group, la question centrale pour le marché a cessé d'être la simple menace pesant sur le détroit d'Ormuz pour se concentrer sur la durée potentielle des perturbations d'approvisionnement.

Le guide suprême iranien, l'ayatollah Ali Khamenei, a été tué lors de frappes aériennes américano-israéliennes ce week-end, entraînant des représailles iraniennes immédiates à travers la région.

Cette escalade a gravement affecté l'activité énergétique et industrielle, notamment en perturbant le trafic maritime via le stratégique détroit d'Ormuz.

Impact initial sur le marché et envolée des prix

Les effets initiaux de la situation sont déjà visibles.

Qatalum, coentreprise entre le producteur d'aluminium étatique du Qatar et Norsk Hydro, a initié un arrêt contrôlé de la production mardi.

La société, qui dispose d'une capacité d'aluminium primaire de 636 kilotonnes (kt), a indiqué qu'une reprise complète des opérations pourrait prendre de six à douze mois.

De plus, Hydro a adressé un avis de force majeure à la clientèle de Qatalum.

Suite à des attaques iraniennes ayant entraîné l'arrêt de la principale usine de GNL de QatarEnergy, l'entreprise a annoncé une suspension de la production d'aluminium et de certains produits chimiques.

Ce développement a initialement fait bondir les prix de l'aluminium de jusqu'à 3,8 % pour atteindre 3 315 $ la tonne.

Mercredi, les prix ont atteint un sommet de près de quatre ans à 3 418 $ la tonne sur le London Metal Exchange.

Le plus grand producteur d'aluminium des Émirats, Emirates Global Aluminium, a indiqué qu'il utilise des stocks en mer pour pallier les retards d'embarquement.

Vulnérabilité structurelle du GCC et exposition mondiale

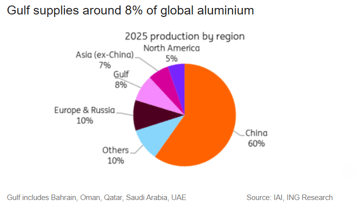

Le Conseil de coopération du Golfe (GCC), composé du Bahreïn, d'Oman, du Qatar, de l'Arabie saoudite, du Koweït et des Émirats, présente une vulnérabilité structurelle dans son industrie de l'aluminium.

Alors que la région contribue à environ 8 % de la production mondiale d'aluminium, sa production de matières premières essentielles est bien plus faible — environ 3 % pour l'alumine et seulement 1 % pour la bauxite.

Ce contraste marqué rend les fonderies d'aluminium du GCC fortement dépendantes des importations de matières premières, indique ING Group dans son rapport.

La faible capacité de stockage de l'alumine compromet la résilience.

Bien que les fonderies conservent généralement des stocks d'alumine suffisants pour trois à quatre semaines — offrant une marge contre des interruptions mineures — des contraintes d'approvisionnement prolongées se traduiraient rapidement par une menace significative pour la production.

« Une perturbation prolongée dans le détroit étoufferait simultanément les flux d'alumine et les exportations d'aluminium des fonderies du Moyen‑Orient. Cela resserrerait significativement l'offre mondiale, » a déclaré Ewa Manthey, stratégiste matières premières chez ING Group, dans le rapport.

L'Europe est particulièrement vulnérable, environ 30 % de ses importations d'aluminium provenant des Émirats.

Cette dominance rend les primes européennes particulièrement sensibles aux fluctuations, d'autant plus compte tenu de la rareté actuelle de l'aluminium primaire.

Les États-Unis sont également exposés, la région représentant plus de 20 % de leurs importations. Cependant, l'augmentation immédiate des prix est limitée par des primes Midwest gonflées par les droits de douane.

« Les primes physiques en Europe et aux États‑Unis se sont déjà réévaluées pour refléter les exportations contraintes du Golfe, et les acheteurs accélèrent les retraits des entrepôts d'échange et privés pour couvrir les besoins à court terme, » a déclaré Neil Welsh, responsable des métaux chez Britannia Global Markets, dans un message électronique.

« Les fonderies du Moyen‑Orient représentent une part importante des exportations maritimes et beaucoup fonctionnent avec seulement quelques semaines de stock d'alumine sur site ; ainsi, même des interruptions de navigation de courte durée peuvent obliger à des réductions qui amplifient la tension dans l'ensemble de la chaîne mondiale. »

Un marché déjà tendu

Le marché de l'aluminium était déjà tendu — une perspective que nous avons constamment maintenue — même avant le choc actuel.

L'analyse d'ING avant le conflit pour 2026 projetait déjà un déficit d'environ 600 kt.

L'offre était déjà limitée par le plafonnement des capacités en Chine, les perturbations commerciales et la fermeture imminente de Mozal.

Les indicateurs du marché physique s'étaient renforcés avant même le conflit : les stocks LME diminuent depuis la fin de l'année dernière, les primes sont élevées et l'écart cash-trois mois s'est resserré.

Cette tendance a été soulignée mardi lorsque les commandes de métal en entrepôt LME, en particulier le matériel malaisien, ont atteint leur plus haut niveau depuis septembre.

Coûts énergétiques élevés

La hausse des prix de l'énergie crée un risque supplémentaire à la hausse via l'augmentation des courbes de coût.

À l'inverse, le principal facteur atténuant est la demande : un conflit prolongé pourrait finalement déprimer l'activité industrielle et entraîner une destruction de la demande.

Pour les métaux de manière générale, cela crée une tension entre les primes de risque géopolitique et la faiblesse de la demande finale.

Pour l'aluminium, l'équilibre des risques penche actuellement vers des hausses de prix, surtout si la perturbation au détroit d'Ormuz dure une période significative.

L'évolution finale des prix et des primes sera davantage déterminée par la durée de la perturbation que par son degré d'escalade seul.

« Nous restons haussiers sur l'aluminium à mesure que l'offre se resserre, le plafonnement des capacités en Chine, la fermeture de Mozal, les redémarrages bloqués en Europe et aux États‑Unis, et les perturbations au Moyen‑Orient renforçant tous la tension du marché, » a souligné Manthey.

L'or progresse malgré un dollar plus fort et la hausse des rendements du Trésor

Le pétrole recule de 3% mais vise sa plus forte hausse hebdomadaire depuis des mois

L'argent rebondit après de fortes pertes tandis que les marchés évaluent la politique de la Fed

Or: recul malgré la guerre — le pétrole à $100 rebat-il les cartes de la valeur refuge ?

Le Brent recule, mais une hausse hebdomadaire de 14% montre que le danger ne faiblit pas

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.