Pourquoi le cours de Tesla pourrait chuter jusqu'à 350 $

Le cours de l'action Tesla est tombé dans un marché baissier technique après avoir reculé de plus de 20 % par rapport à son plus haut niveau de 2025.

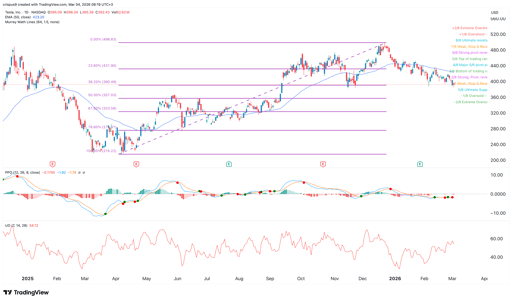

Il se négociait à 396 $ mardi, et certains fondamentaux et indicateurs techniques clés suggèrent qu'il pourrait chuter jusqu'à 350 $ et en dessous à court terme.

L'analyse technique du cours de Tesla laisse présager de nouvelles baisses

Le graphique en data quotidienne montre que le cours de TSLA s'est effondré ces derniers mois et se situe désormais près de son plus bas niveau depuis novembre dernier.

En revanche, les principaux indices américains comme le S&P 500 et le Dow Jones évoluent près de leurs plus hauts historiques.

Le cours de Tesla est passé sous le niveau de retracement de Fibonacci à 23,6 % et se rapproche désormais de 38,2 %. Ce retracement est tracé en reliant les niveaux le plus bas et le plus haut de 2025.

Achetez immédiatement des actions Tesla sur eToro.

Pire, l'action est sur le point de former un croisement baissier (death cross), qui se produit lorsque les moyennes mobiles pondérées à 50 et 200 jours (WMA) se croisent.

L'écart entre les deux ne cesse de se réduire ces derniers jours et le croisement pourrait avoir lieu bientôt.

Le cours de Tesla est également passé sous l'indicateur clé Supertrend.

Il reste aussi en dessous du nuage Ichimoku, tandis que des oscillateurs majeurs comme l'indice de force relative (RSI) et le MACD pointent à la baisse.

Par conséquent, la prévision la plus probable pour le cours de Tesla est baissière, le prochain objectif clé étant 350 $.

Cet objectif est à la fois un niveau psychologiquement important et le retracement de Fibonacci à 50 %.

La perspective baissière sur Tesla deviendra invalide si le cours remonte au‑dessus du niveau de retracement de Fibonacci à 23,6 %, soit 430 $.

Tesla fait face à une forte concurrence en Europe et en Chine

Parallèlement, Tesla perd des parts de marché sur des marchés clés comme l'Europe et la Chine.

Les données publiées cette semaine montrent que les immatriculations de nouveaux véhicules Tesla dans l'Union européenne, au Royaume‑Uni et dans l'AELE ont chuté de 17 % en février. Tesla n'a livré que 8 076 véhicules dans ces pays.

Les ventes de Tesla ont reculé à un rythme encore plus élevé dans d'autres pays.

Par exemple, ses immatriculations au Royaume‑Uni ont plongé de 57 %.

En revanche, certaines marques chinoises se portent bien mieux.

Un bon exemple est BYD, qui a livré 18 242 véhicules dans la région, soit une hausse annuelle de 165 %. BYD bénéficie du fait que ses véhicules offrent des fonctionnalités avancées et coûtent généralement moins cher que ceux de Tesla.

La Chine devient également un défi, les principaux acteurs comme BYD et Nio gagnant des parts de marché.

Le pivot vers l'IA et la robotique sera difficile

Par ailleurs, il est probable que le pivot de l'entreprise vers des secteurs clés comme l'intelligence artificielle et la robotique soit difficile.

Par exemple, la société vise à déployer des services de robotaxi, qu'Elon Musk a décrits comme la plus grande augmentation de valeur d'actifs de l'histoire humaine.

Cependant, lancer ces véhicules sera difficile. En effet, un contrat Polymarket disposant de plus de 67 000 $ d'actifs évalue que les probabilités que Tesla lance son service de robotaxi en Californie d'ici juin sont tombées à 23 %.

Il en va de même pour le lancement d'Optimus, ses robots. Si la robotique est un marché important, il est incertain que Tesla y gagne des parts de marché, l'industrie comptant déjà des leaders majeurs comme ABB et Fanuk.

Tous ces défis surviennent malgré le fait que Tesla soit l'une des entreprises les plus surévaluées des États‑Unis.

Les données montrent que la société affiche un ratio cours/bénéfice prévisionnel (forward PE) de 194, bien supérieur à la médiane sectorielle de 15. Le S&P 500 présente un forward PE de 22.

Il est courant que certaines sociétés de qualité, avec une part de marché importante et en croissance, bénéficient d'une prime de valorisation.

Un bon exemple est Nvidia, qui affiche un forward PE de 40. Sa valorisation est compréhensible car l'entreprise affiche une croissance annuelle de plus de 50 %.

Dans le cas de Tesla, la croissance du chiffre d'affaires a stagné, la part de marché diminue, et ses produits futurs, comme les robotaxis et Optimus, ne sont pas éprouvés.

Le Dow bondit de 600 points après la trêve US-Iran, les actions montent avant la décision de la Fed

L'ETF DRAM se prépare aux résultats clés de Samsung, SK Hynix, Kioxia et Seagate

SpaceX peut-elle tomber à 100 $? Morgan Stanley dit que l'IA vaudrait zéro

Le titre Bloom Energy grimpe avant les résultats : la hausse tiendra-t-elle ?

L'IA a changé la manière dont Wall Street valorise les entreprises

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.