Pourquoi le shale US n'augmentera pas vite sa production malgré un WTI à 100 $/bbl

- Les producteurs de shale américains craignent que la hausse des prix ne soit temporaire.

- La production est limitée par la rareté des puits forés mais non complétés (DUC).

- Les producteurs privilégieront la reconstitution de leur trésorerie plutôt que des dépenses d'investissement (capex).

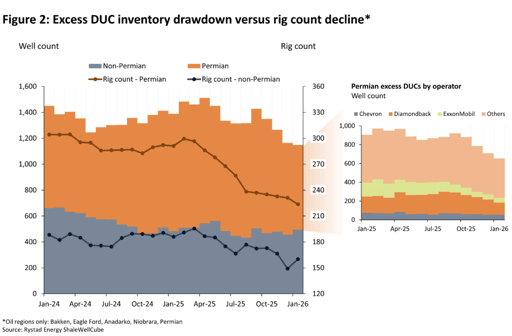

Un épuisement « super-accéléré » des puits forés mais non complétés (DUC) pourrait rapidement renforcer la production pétrolière américaine, une nouvelle analyse de Rystad Energy suggérant que seul le bassin permien pourrait voir une augmentation immédiate de 183 000 barils par jour (bpd), accompagnée de 56 000 bpd supplémentaires provenant d'autres régions.

Réaliser ce scénario dépasserait probablement les limites théoriques, car cela obligerait le Permian à utiliser l'intégralité de la capacité actuellement disponible et inactive de la flotte de fracturation, a indiqué la société d'intelligence énergétique basée en Norvège.

Malgré l'escalade des combats entre les États-Unis et l'Iran, qui a fait monter les prix du pétrole, les producteurs de shale américains restent réticents à augmenter leur production.

« Même si le WTI de référence américain se situe au‑dessus de 90 $/baril, les producteurs de shale ne sont pas prêts à accélérer rapidement la production pour deux raisons majeures : la prudence stratégique et le manque de DUC à mettre en service rapidement », a déclaré Matthew Bernstein, VP North America oil & gas chez Rystad Energy, dans l'analyse.

« Les producteurs profitent actuellement de la conjoncture pour verrouiller des revenus plus élevés via des couvertures. À moins que les prix élevés ne persistent pendant des mois, les E&P du shale sont peu susceptibles de revoir leurs plans, qui avaient budgété un WTI difficile à 55-60 $. »

Discipline du capital et réduction des DUC en 2025

Les producteurs de shale américains maintiennent une discipline du capital en raison d'une perspective prudente sur les mouvements de prix à court terme, alimentée par la forte backwardation de la courbe WTI, ce qui suggère que le pic actuel des prix sera temporaire.

De plus, la disponibilité des puits forés mais non complétés est limitée. Cette situation découle des prix bas anticipés en 2025, qui ont poussé les producteurs à privilégier le maintien de la production et le rendement aux actionnaires plutôt que les dépenses en capital (capex), selon l'analyse de Rystad.

« Par conséquent, les entreprises ont réduit leurs stocks excédentaires de DUC et affecté des liquidités à leur bilan », a déclaré Rystad.

« Même si les producteurs souhaitent croître, leur capacité à augmenter rapidement la production est freinée par l'épuisement des DUC l'année dernière. »

Si les puits forés mais non complétés excédentaires dans le shale américain étaient rapidement mis en production, cette opération pourrait, en quelques mois, accroître l'offre de 111 000 barils par jour supplémentaires provenant de ces seuls puits, montre l'analyse.

Un épuisement rapide est improbable car il nécessiterait un effort stratégique coordonné entre de nombreux opérateurs.

Alors que certains opérateurs, probablement des sociétés privées d'Exploration & Production (E&P), tireront probablement parti de la hausse des prix en mettant en service des DUC, de nombreuses sociétés cotées et des supermajors seront vraisemblablement prudentes à l'idée de réduire davantage leur capacité productive, a précisé l'agence.

Scénarios de production futurs

Compte tenu du conflit au Moyen‑Orient, les réactions potentielles de la production américaine sont les suivantes :

Dans un scénario où les opérateurs réagissent à des prix élevés soutenus par une augmentation matérielle des rigs au cours des cinq prochains mois (46 rigs ajoutés au total dans les plays pétroliers du Lower 48), la production augmenterait de 196 000 bpd entre la fin 2025 et la fin 2026, selon l'analyse.

Cela représente 280 000 bpd de plus en décembre 2026 par rapport au scénario de base de Rystad avant la guerre.

Le scénario dit « maximum case » suppose une montée en charge significative de la production à travers les États du Lower 48. S'il montre le potentiel théorique de hausse à court terme, il est actuellement jugé extrêmement peu probable.

« Nous nous attendons à ce que les opérateurs appliquent une stratégie similaire pour les ajouts de rigs », a déclaré l'agence.

Reconstitution disciplinée de la trésorerie

Les producteurs choisissent actuellement une stratégie disciplinée plutôt que d'ajouter immédiatement de nouveaux rigs ou d'épuiser leurs puits forés mais non complétés.

Leur première étape consiste à ajouter davantage de couvertures pour le deuxième trimestre 2026 jusqu'en 2027, surtout s'ils anticipent une baisse des prix, et les premiers comptes rendent compte d'une activité de couverture de la part des opérateurs.

Toutefois, les sociétés d'E&P ont structuré leurs livres de couvertures 2026 pour se protéger contre une baisse des prix.

Comme le groupe comparable n'a couvert qu'environ un tiers de sa production à des planchers et plafonds bas, beaucoup pourraient choisir de simplement profiter des prix spot actuels.

Les E&P privées qui ont budgété des prix proches de leur seuil de rentabilité pourraient être les premières à ajouter un rig supplémentaire ou une équipe de fracturation.

Cela s'explique par le fait qu'elles peuvent tirer parti des prix attendus pour la seconde moitié de 2026, qui resteraient supérieurs à leur plan initial, même s'ils retombaient significativement depuis la fourchette 90-100 $.

Au moment de la rédaction, le West Texas Intermediate s'établissait à 95,32 $/bbl, en recul de 0,2 % par rapport à la clôture précédente.

Par rapport à la fin 2024, les E&P purement shale ont enregistré une diminution de plus de 4 milliards de dollars de trésorerie à la fin 2025. Cette réduction résulte de l'utilisation des réserves de trésorerie par les E&P pour maintenir les paiements aux investisseurs.

« En gardant cela à l'esprit, les producteurs ne se précipiteront pas pour dépenser davantage de capex en réponse à des prix plus élevés, et ils devraient probablement profiter de la période actuelle pour reconstituer leur trésorerie à 100 $ le baril en attendant de faire des mouvements », a déclaré Rystad.

Le pétrole recule de 3% mais vise sa plus forte hausse hebdomadaire depuis des mois

Or: recul malgré la guerre — le pétrole à $100 rebat-il les cartes de la valeur refuge ?

Le Brent recule, mais une hausse hebdomadaire de 14% montre que le danger ne faiblit pas

Le prix de l'argent rebondit après la chute de la semaine dernière : $65 en vue ?

L'or stagne autour de 4 130 $ : le choc pétrolier étouffe-t-il la cassure ?

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.