Carburants européens : résilience fragile après l'effondrement des flux du Moyen‑Orient

Sentiment IA : 22/100 Baissier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter SHEL ou BP. L'article montre que l'Europe fonctionne à plein : les marges de raffinage ont explosé (kérosène +180 %, diesel +170 %) et les stocks se resserrent, de sorte que les raffineurs de grande taille disposant d'un accès flexible aux matières premières devraient capter des crack spreads élevés pendant que les maintenances sont différées. Il s'agit d'un vent arrière direct pour les bénéfices lié à la contraction de l'offre et au prélèvement sur les stocks, pas seulement d'un effet médiatique ponctuel.

Risque clé : Les raffineries sont contraintes d'effectuer plus tôt que prévu les maintenances différées, réduisant le débit alors que les stocks sont déjà faibles et que les marges se normalisent.

Vendre les raffineurs/exportateurs américains les plus exposés à l'arbitrage des cracks européens—par ex. Valero (VLO) et Phillips 66 (PSX). L'équilibre européen dépend fortement des flux américains (18 % des importations de diesel/kérosène ; 22 % des importations de brut). Si le taux d'utilisation des raffineries américaines reste proche de 98 % et que la demande intérieure reste soutenue, les exportations peuvent diminuer, comprimant la marge liée aux exportations qui bénéficie à ces valeurs.

Risque clé : Les exportations américaines vers l'Europe ne diminuent pas — soit parce que l'activité des raffineries américaines faiblit, soit parce que la demande intérieure s'affaiblit — ce qui ferait échouer la thèse d'un resserrement des exportations.

- Les importations depuis le Moyen-Orient plongent à leur plus bas niveau en une décennie après la fermeture du détroit d'Ormuz.

- L'Europe compense les pertes grâce aux flux en provenance des États-Unis et d'Afrique de l'Ouest.

- Un analyste avertit que des maintenances différées et l'amenuisement des stocks pourraient réduire la production.

L'approvisionnement en carburants de transport en Europe a fait preuve d'une résilience remarquable face à la fermeture du détroit d'Ormuz, mais des analystes mettent en garde : l'équilibre est fragile et les risques augmentent.

Un nouveau rapport de Vortexa souligne comment le continent a compensé la perte de barils moyen-orientaux par des importations plus élevées en provenance des États-Unis et d'Afrique de l'Ouest, des taux d'activité de raffinage plus soutenus et des prélèvements sur les stocks.

Effondrement des flux moyen-orientaux

Entre janvier 2023 et février 2026, les pays du Golfe au Moyen-Orient représentaient environ 30 % des importations maritimes européennes de kérosène et de diesel, et près de 10 % de ses importations de brut et de condensats, selon les données de Vortexa.

La perturbation des flux via le détroit d'Ormuz a considérablement modifié ces schémas commerciaux.

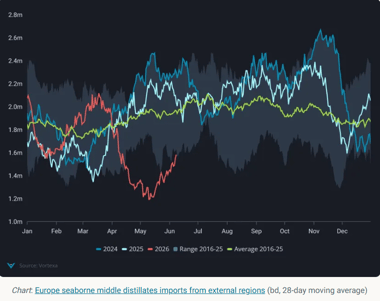

En mai 2026, les importations européennes de distillats moyens en provenance de la région sont tombées à seulement 40 000 barils par jour, le niveau le plus bas de la série de données sur 10 ans de Vortexa et une baisse de 540 000 barils par jour par rapport à l'année précédente.

L'Afrique de l'Ouest est apparue comme une source alternative d'approvisionnement, avec des exportations vers l'Europe ayant doublé en glissement annuel pour atteindre 125 000 barils par jour. La majeure partie de cette hausse provient des expéditions de kérosène produites par la raffinerie Dangote au Nigeria.

Les États-Unis ont également augmenté leurs exportations vers l'Europe.

Les expéditions depuis la côte du Golfe des États-Unis ont augmenté de 60 % à 70 % en glissement annuel en avril et mai, tandis que les exportations depuis la côte atlantique ont atteint un record de 110 000 barils par jour en avril, principalement porté par le diesel.

Malgré ces flux de remplacement, les importations maritimes totales de carburant de l'Europe restent nettement inférieures aux niveaux de l'an dernier, les importations de diesel étant en baisse d'environ 20 % et celles de kérosène d'environ 50 % en mai.

Activité de raffinage et baisse des stocks

Le secteur de raffinage domestique européen a contribué à compenser une partie de la perturbation des approvisionnements en carburant.

Les importations maritimes de brut ont atteint en moyenne environ 11,5 millions de barils par jour entre mars et mai, contre 11 millions de barils par jour sur la même période l'an précédent.

Des importations plus élevées en provenance de la région du golfe du Mexique (États-Unis), de la Norvège et des producteurs de CPC Blend ont aidé à compenser la réduction des flux en provenance du Moyen-Orient.

Cependant, les stocks se sont contractés. Les réserves de brut ont diminué d'environ 12,9 millions de barils depuis avril, laissant les stocks à des niveaux saisonnièrement bas.

Les raffineurs ont répondu à de fortes marges en maximisant leur production.

En Europe du Nord-Ouest, les marges de raffinage ont fortement augmenté : les cracks de l'essence sont en hausse d'environ 35 %, les marges du kérosène en hausse de 180 % et celles du diesel en hausse de 170 %.

Pour capter ces conditions économiques favorables, de nombreux opérateurs ont reporté des travaux d'entretien, réduisant la capacité hors service des raffineries à environ la moitié du niveau de l'année dernière.

Si cela a permis de maintenir l'approvisionnement à court terme, l'approche est peu probable d'être durable indéfiniment.

Les travaux d'entretien différés devront finalement être achevés, ce qui pourrait réduire le débit des raffineries à un moment où les stocks de brut et de produits raffinés sont déjà relativement bas.

Évolutions de la demande et risques à venir

Des signes de modération de la demande apparaissent. Les ventes de carburant automobile dans la zone euro ont reculé de 3,5 % en glissement annuel en avril, la baisse la plus marquée depuis octobre 2023, selon les données.

Le Royaume-Uni a enregistré une baisse plus marquée, de 10 %, malgré les subventions et les baisses d'impôts. La demande de kérosène, en revanche, reste résiliente.

Les données d'Eurocontrol montrent que le trafic aérien a augmenté de 0,7 % en glissement annuel en juin, maintenant la pression sur les stocks de kérosène.

Les stocks du hub Amsterdam-Rotterdam-Anvers ont chuté de 39 % en glissement annuel, leur plus bas niveau depuis 2020. Les stocks de diesel ont également baissé de 10 % en glissement annuel.

L'équilibre de l'Europe dépend désormais fortement des flux américains. En mai, 18 % des importations européennes de diesel et de kérosène et 22 % des importations de brut provenaient des États-Unis, mais avec des taux d'utilisation des raffineries américaines proches de 98 % et une demande intérieure soutenue, les exportations pourraient se réduire.

Les stocks de brut sur la côte du Golfe des États-Unis ont déjà diminué de 6 % d'un mois sur l'autre.

La Turquie pourrait jouer un rôle d'exutoire, ses importations de brut en provenance de sources non russes ayant augmenté de 390 000 barils par jour en glissement annuel.

Cela pourrait permettre à davantage de produits raffinés d'affluer vers l'Europe, compte tenu de l'interdiction par l'UE des distillats russes.

Ernest Censier, analyste de marché chez Vortexa, a résumé la situation

L'approvisionnement en carburants de transport en Europe est résilient mais vulnérable. Le continent a réussi à compenser la perte de barils moyen-orientaux grâce à des importations plus importantes en provenance des États-Unis et d'Afrique de l'Ouest, à une activité de raffinage plus soutenue et à des prélèvements sur les stocks. Cependant, l'équilibre est fragile et les risques sont importants à mesure que les stocks s'amenuisent et que des maintenances différées pourraient réduire la production des raffineries plus tard cette année.

Les perspectives sont claires : l'Europe a réussi à maintenir les flux de carburant, mais le système est tendu.

Si les exportations américaines faiblissent ou si des raffineries européennes exécutent des maintenances reportées, la marge tampon pourrait disparaître rapidement.

Pour l'heure, la résilience masque la vulnérabilité, mais les mois à venir pourraient mettre à l'épreuve l'étroitesse réelle de cette marge.

L'or dépasse 4 040 $ : une nouvelle poussée vers 4 100 $ se dessine ?

Analyse du prix du Brent : le marché est-il trop complaisant ?

Un professeur de renom explique pourquoi le prix du WTI pourrait bientôt s'envoler

Le rebond de l'argent devient dangereux alors que la résistance à $57,50 se durcit

Le prix de l'or frôle la rupture alors que les craintes sur la Fed menacent un effondrement

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.