Marché de l'aluminium : un manque de 3 millions de tonnes, ING prévoit un déficit persistant

Sentiment IA : 68/100 Haussier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter l'aluminium LME (au comptant ou en contrats à terme 3–12 month). Le point central d'ING est un déficit structurel : ~3m tonnes de production perdues ne seront pas rétablies rapidement, et même en cas de désescalade le marché reste tendu (stocks LME ~314k tonnes, en baisse d'environ 40% YTD). Les exportations chinoises aident, mais ne peuvent compenser entièrement car la production est contrainte par le plafond de capacité et des limites d'énergie/autorisation. Cela empêche la "prime géopolitique" de s'effondrer complètement tandis que la tension physique soutient les prix.

Risque clé : Un rebond rapide et important de l'offre (redémarrage rapide des fonderies ou mise en service de nouvelles capacités) qui comblerait le déficit et reconstituerait les stocks LME.

Acheter des producteurs d'aluminium exposés de manière significative aux marchés physiques tendus (par ex., Rio Tinto, Alcoa). Si le marché reste en déficit, les producteurs bénéficient de prix réalisés plus fermes et d'une amélioration de la tarification contractuelle, tandis que la diminution des stocks soutient les primes. La thèse est que l'apaisement du risque au Moyen-Orient n'éliminera pas la pénurie fondamentale, de sorte que la capacité bénéficiaire reste solide même si le risque médiatique diminue.

Risque clé : Faiblesse des prix due à un choc de la demande (ralentissement industriel) qui submergerait le déficit d'offre et contraindrait les producteurs à réduire la production/à céder des ventes à prix réduits.

- Déficit d'aluminium de 1.8M tonnes attendu cette année.

- Les fondamentaux restent favorables à des prix de l'aluminium plus élevés.

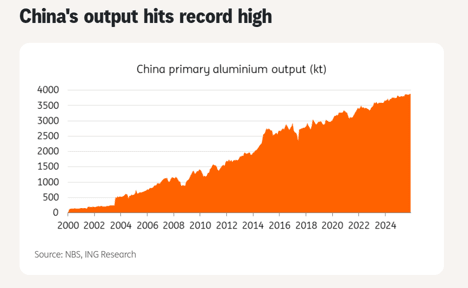

- Les exportations chinoises atteignent un record, mais le plafond de capacité limite toute croissance supplémentaire.

ING Economics avertit que le marché mondial de l'aluminium restera en déficit cette année malgré l'apaisement des tensions au Moyen-Orient, les pertes d'approvisionnement d'environ 3 millions de tonnes ne devant pas être rétablies rapidement.

Ewa Manthey, stratège matières premières chez ING, a déclaré dans un rapport récent que les fondamentaux demeurent favorables aux prix, même si les risques géopolitiques s'atténuent.

La signature d'un accord entre les États-Unis et l'Iran la semaine dernière n'a pas amené ING Economics à modifier ses prévisions pour l'aluminium.

Le déficit en aluminium persiste

La signature la semaine dernière d'un protocole d'accord préliminaire entre les États-Unis et l'Iran, parallèlement à l'extension du cessez-le-feu, a atténué les inquiétudes concernant de nouvelles perturbations de l'approvisionnement en aluminium et des routes maritimes au Moyen-Orient.

ING Economics a indiqué que si l'accord réduit le risque de nouvelles pertes d'approvisionnement, il ne modifie pas significativement les perspectives.

« Nous continuons de prévoir que le marché mondial de l'aluminium restera en déficit cette année », a déclaré Ewa Manthey.

Les perturbations d'approvisionnement liées au conflit ont déjà supprimé environ 3 millions de tonnes de production du marché.

ING prévoit un déficit mondial d'aluminium de 1.8 million de tonnes en 2026, soutenu par des capacités perdues qui ne peuvent être rétablies rapidement.

Manthey a expliqué que les fonderies sont conçues pour fonctionner en continu, et que le redémarrage de capacités mises à l'arrêt peut prendre des mois et nécessiter d'importants investissements.

La Chine intervient, mais les possibilités sont limitées

Des exportations chinoises plus élevées ont apporté un certain soulagement. Les volumes exportés ont augmenté de 15% en glissement annuel en avril, à 598,000 tonnes, puis de 16% supplémentaires en mai, à 630,000 tonnes.

L'Association chinoise de l'industrie des métaux non ferreux s'attend à ce que les exportations annuelles de produits en aluminium atteignent un niveau record en 2026.

La hausse a été alimentée par un élargissement de la prime entre les prix internationaux et chinois de l'aluminium, incitant les producteurs à maximiser leurs exportations.

La faiblesse de la demande intérieure et l'élévation des stocks ont également soutenu les envois à l'étranger.

La Chine a également augmenté ses exportations d'alumine, les expéditions de mai progressant de 36.4% en glissement annuel, à 280,000 tonnes.

Cependant, Manthey a averti que la capacité de la Chine à accroître davantage l'offre est limitée.

La production annualisée tourne déjà à 46.7 million tonnes, au‑dessus du plafond de capacité gouvernemental de 45 million tonnes.

« Si des volumes d'exportation plus élevés ont contribué à atténuer une partie de la tension sur les marchés mondiaux, il semble y avoir peu de marge pour une augmentation significative de la production chinoise », a‑t‑elle déclaré.

Il est prévu que l'Indonésie ajoute 0.5–0.8 million tonnes de capacité d'aluminium cette année, mais ING a noté que cela reste bien inférieur aux quelque 3 million tonnes estimées perdues en raison du conflit au Moyen-Orient.

Des contraintes d'alimentation électrique et d'autorisation pourraient encore limiter la production.

En conséquence, la croissance d'offre additionnelle provenant de l'Indonésie est peu susceptible de modifier structurellement les équilibres du marché à court terme.

Les prix soutenus malgré l'apaisement des risques

Au plus fort du conflit, les prix de l'aluminium intégraient une prime géopolitique reflétant le risque de nouvelles perturbations d'approvisionnement.

Avec l'extension du cessez-le-feu et le MoU entre les États-Unis et l'Iran fournissant un cadre pour les négociations, une partie de cette prime devrait se défaire.

Cependant, Manthey a souligné que les risques à la baisse restent limités. « Nous continuons de constater des fondamentaux favorables pour l'aluminium malgré la récente désescalade », a‑t‑elle déclaré.

Les stocks d'aluminium au LME sont tombés à environ 314,000 tonnes, en recul de près de 40% depuis le début de l'année malgré la hausse des exportations chinoises et l'apaisement des tensions.

Les stocks continuent d'indiquer des conditions physiques de marché tendues. ING maintient ses prévisions de prix pour l'aluminium à $3,500 la tonne au T3 et $3,400 la tonne au T4.

Perspectives

L'apaisement des tensions au Moyen-Orient a réduit les risques immédiats, mais le marché de l'aluminium reste structurellement tendu.

Les capacités perdues mettront des mois à se rétablir, les exportations chinoises ne peuvent pas s'étendre indéfiniment, et les ajouts marginaux en provenance d'Indonésie sont insuffisants pour combler l'écart.

L'amélioration du contexte géopolitique réduit le risque de nouvelles perturbations d'approvisionnement, mais elle ne restaure pas immédiatement la production perdue. Les exportations chinoises n'ont pas été suffisantes pour rééquilibrer le marché.

L'or frôle 4 070 $ : le dollar faible crée-t-il une rare opportunité d'achat sur repli ?

Pétrole en baisse de 7 % — la pause de Trump sur l'Iran pourrait préparer un rebond

Prix du pétrole en forte baisse sur Hyperliquid après le retrait de Trump sur une attaque prévue contre l'Iran

Le pétrole recule après une semaine volatile, la vraie pression peut encore venir

L'or retombe hors des projecteurs, mais $4,000 pourrait être le vrai signal haussier

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.