ING réajuste ses prévisions pour l'or après une correction réorientant 2026

Sentiment IA : 28/100 Baissier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

ING indique que la demande des ETF est moins soutenante, mais les banques centrales ont ajouté ~244 tonnes au T1 et 84 % s'attendent à une part plus élevée d'or dans leurs réserves. Si les flux d'investisseurs restent faibles, les achats du secteur officiel deviennent le principal plancher. Stratégie : acheter/constituer une position sur PHYS (trust d'or physique) comme moyen d'exposition à l'or pendant que le marché est focalisé sur les rendements et l'USD.

Risque clé : Les banques centrales ralentissent sensiblement leurs achats (ou vendent) au moment où la vente par ETF se poursuit, supprimant le plancher de prix.

ING a réduit ses prévisions pour l'or à $4,300 (T3) et $4,600 (T4), citant des rendements réels plus élevés et un USD plus fort ainsi qu'une demande ETF plus faible. Cette combinaison maintient la pression sur le lingot même si les tensions géopolitiques se poursuivent. Stratégie : vendre/ouvrir une position courte sur GLD (ou réduire l'exposition longue) face à la poursuite de la vigueur des rendements/DXY et ne s'attendre à une stabilisation que grâce aux achats des banques centrales.

Risque clé : La Fed pivote plus vite que prévu et les rendements réels chutent fortement, déclenchant un nouveau rallye mené par les ETF qui submerge le soutien des banques centrales.

- ING réduit sa prévision pour l'or au T3 à $4,300, et au T4 à $4,600.

- ING a indiqué que la correction du prix de l'or est de plus en plus difficile à ignorer.

- La demande des ETF est faible, les banques centrales restent de gros acheteurs.

ING Economics a révisé ses prévisions de prix de l'or après une forte correction, reconnaissant que des rendements plus élevés, un dollar américain plus fort et une demande des investisseurs plus faible ont érodé l'élan haussier qui portait le métal plus tôt cette année.

La stratégiste matières premières Ewa Manthey a déclaré que la dégradation reflète des vents contraires à court terme, tout en soulignant que les moteurs structurels à long terme restent intacts.

Prévisions abaissées après la correction

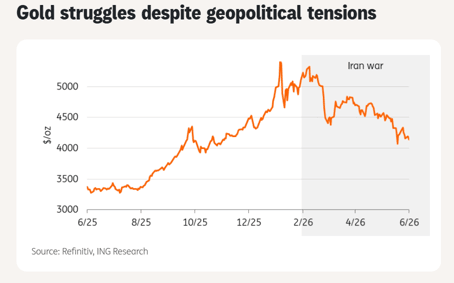

Le rallye de l'or au premier trimestre 2026 a cédé la place à une forte vente, laissant les prix en territoire négatif sur l'année.

ING Economics a indiqué dans sa dernière publication que la correction est « de plus en plus difficile à ignorer », l'obligeant à réajuster ses perspectives.

We continue to believe the structural drivers supporting gold remain intact, though the path higher is likely to be slower and more volatile than we previously expected.

La banque prévoit désormais que l'or atteindra en moyenne $4,300 l'once au troisième trimestre et $4,600 au quatrième trimestre, contre des prévisions antérieures de $4,850 et $5,000, respectivement.

Cette révision marque un changement de ton notable, reconnaissant que des rendements plus élevés et un dollar plus fort devraient peser sur le lingot plus longtemps que prévu.

Manthey a expliqué que le principal moteur du déclin de l'or a été un réajustement des anticipations de taux d'intérêt.

Suite aux récentes communications de la Federal Reserve, les investisseurs ont repoussé leurs attentes d'assouplissement monétaire, faisant monter les rendements du Trésor et soutenant le dollar.

« Cela a créé un contexte moins favorable pour l'or, qui souffre généralement lorsque les rendements réels augmentent et que le dollar se renforce », a-t-elle déclaré.

Les flux d'investisseurs s'affaiblissent

La faiblesse a surpris certains observateurs, compte tenu de l'incertitude géopolitique persistante et des achats soutenus des banques centrales.

Pourtant, les marchés ont déplacé l'attention de la demande refuge vers les implications d'un resserrement des conditions financières.

Les investisseurs en ETF, qui ont été déterminants dans le rallye de l'or en début d'année, se sont repliés.

Les avoirs sont désormais d'environ 1,5 % inférieurs à leur niveau de début 2026, les prises de bénéfices étant particulièrement marquées chez les investisseurs nord-américains.

Manthey a noté que « la demande liée aux ETF devrait rester moins soutenue qu'en 2025 », même si les flux récents suggèrent que la pression vendeuse pourrait s'atténuer.

Le retrait des investisseurs spéculatifs a rendu l'or plus dépendant de la demande du secteur officiel, qui est restée robuste.

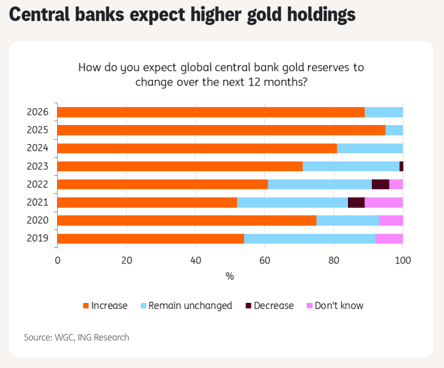

Les banques centrales ont ajouté environ 244 tonnes d'or au premier trimestre, la Pologne figurant parmi les plus gros acheteurs et la Chine prolongeant sa série à 19 mois consécutifs.

Selon le World Gold Council, 84 % des banques centrales s'attendent à ce que l'or représente une part plus importante des réserves au cours des cinq prochaines années.

Manthey a indiqué que cet appétit reflète des efforts de diversification en cours et devrait contribuer à stabiliser les prix malgré la faiblesse des flux d'investisseurs.

L'argent également revu à la baisse

ING a également abaissé ses prévisions pour l'argent, en raison d'une croissance plus lente de la demande solaire et de tendances de substitution dans la fabrication photovoltaïque.

La banque prévoit désormais que l'argent atteindra en moyenne $68 l'once au T3 et $74 au T4, contre $79 et $84.

Manthey a déclaré que si l'argent reste soutenu par l'électrification et des déficits structurels, la vitesse des gains sera plus modeste que prévu auparavant.

La révision à la baisse souligne la rapidité avec laquelle le sentiment a changé dans les métaux précieux.

La hausse des rendements et le renforcement du dollar ont érodé l'enthousiasme des investisseurs, tandis que les tensions géopolitiques n'ont pas réussi à générer les flux refuge observés lors de crises précédentes.

Pour l'or, la correction a contraint ING à tempérer ses attentes, même si les fondamentaux à long terme restent favorables.

L'or bouge à peine, mais le calme pourrait masquer son prochain choc haussier majeur

Les prix du pétrole ont-ils trop chuté alors que Téhéran dément le récit de paix de Trump ?

L'or frôle 4 070 $ : le dollar faible crée-t-il une rare opportunité d'achat sur repli ?

Pétrole en baisse de 7 % — la pause de Trump sur l'Iran pourrait préparer un rebond

Prix du pétrole en forte baisse sur Hyperliquid après le retrait de Trump sur une attaque prévue contre l'Iran

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.