La Russie conclut un pacte pétrolier avec l'Indonésie dans le choc d'offre asiatique

Sentiment IA : 72/100 Haussier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter des raffineries indonésiennes présentant un fort effet de levier importations/production — en particulier PT Pertamina (via des véhicules cotés comme PTBA ? privilégier l'exposition au raffinage via des titres énergétiques indonésiens) et des raffineurs régionaux capables de traiter des mélanges russes ESPO/Sakhalin. Le pacte enrôle du brut moins cher et plus stable dans le déficit structurel de l'Indonésie (les importations d'essence atteignant jusqu'à ~60 %), soutenant une utilisation et des marges plus élevées à mesure que le risque d'approvisionnement diminue après les dérogations américaines.

Risque clé : La tarification préférentielle russe disparaît ou un décalage de qualité/du grade des cargaisons oblige l'Indonésie à revenir à des barils non russes plus coûteux.

Vendre l'exposition cotée des grands producteurs pétroliers russes dépendant d'une tarification liée aux sanctions — par ex., Gazprom Neft et l'exposition de type ADR de Rosneft lorsque disponible — car le marché est déjà en train de réévaluer la demande « rendue possible par les dérogations ». L'accord indonésien est réel, mais il sera probablement traité comme une opération de discount avec des frictions de paiement (règlement en dollars US peu probable), limitant le potentiel haussier par rapport aux attentes.

Risque clé : Un durcissement des sanctions ou un changement d'application bloquerait la voie indonésienne ou rendrait inappliquables les paiements par troc/infrastructures.

- La Russie propose à l'Indonésie 100 millions de barils à prix réduits.

- Jakarta fait face à des déficits en brut et en essence malgré la capacité de raffinage.

- Moscou vise le brut ESPO, la relance de la raffinerie de Tuban avec Rosneft.

La Russie profite du choc pétrolier en Asie pour approfondir ses liens avec l'Indonésie, en proposant un important accord d'approvisionnement et de possibles investissements dans les infrastructures alors que Jakarta peine face à des déficits en pétrole brut et en essence, OilPrice.com a rapporté.

Cet accord pourrait redessiner la carte énergétique de l'Asie du Sud‑Est et mettre à l'épreuve les limites de la politique de sanctions américaine.

La Russie saisit l'opportunité des troubles au Moyen-Orient

Selon OilPrice.com, la Russie est devenue l'un des principaux bénéficiaires commerciaux de la guerre États‑Unis/Israël contre l'Iran.

Avant mars 2026, l'achat de brut russe était largement considéré comme un risque lié aux sanctions, seules des entreprises chinoises et certaines indiennes acceptant d'en absorber.

Cela a changé lorsque Washington a délivré des dérogations pour des cargaisons russes le 12 mars, reconnaissant que l'Asie ne pouvait équilibrer son marché pétrolier sans l'approvisionnement russe.

Des prolongations successives ont amené les acheteurs régionaux à considérer Moscou non seulement comme un fournisseur d'urgence mais comme un partenaire de sécurité énergétique à long terme.

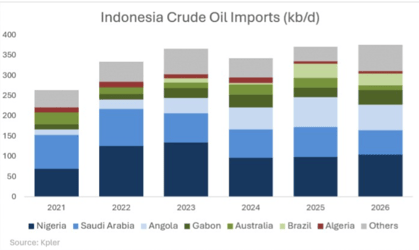

L'Indonésie, qui importe environ 370 000 barils par jour de brut et dépend d'approvisionnements étrangers pour près de 430 000 barils par jour d'essence, est devenue une candidate de choix pour un engagement plus approfondi.

Le système de raffinage du pays fonctionne autour de 950 000 barils par jour, en deçà de sa capacité de 1,2 million b/j, laissant un déficit structurel qui oblige à une forte dépendance aux importations.

Le déséquilibre énergétique de Jakarta

La production de brut de l'Indonésie est tombée à 577 000 barils par jour en mai 2026, bien en dessous de l'objectif gouvernemental de 610 000 b/j et loin des 1,5 million b/j des années 1990.

La production domestique est insuffisante pour alimenter son système de raffinage, et certains bruts locaux sont trop légers pour les raffineries nationales.

Le déséquilibre est encore plus marqué pour les produits raffinés : la demande totale en produits pétroliers s'élève à environ 1,6 million b/j, contraignant Jakarta à importer à la fois du brut et des carburants.

La demande en essence est d'environ 690 000 b/j, les importations couvrant jusqu'à 60 %.

Les importations de diesel sont plus faibles grâce à une obligation d'incorporation de biodiesel, mais l'Indonésie achète néanmoins des volumes à l'étranger.

La Russie a déjà fourni des cargaisons sporadiques, dont 26 000 b/j en avril 2026, ainsi que deux livraisons de brut Sakhalin Blend plus tôt cette année.

L'accord des 100 millions de barils

Le tournant est intervenu après la visite du président Prabowo Subianto à Moscou en avril.

OilPrice.com a rapporté que la Russie s'était engagée à fournir à l'Indonésie 100 millions de barils de pétrole à des prix préférentiels, avec une option pour 50 millions de barils supplémentaires.

Jakarta a rapidement créé une voie juridique : un règlement fin avril a autorisé les agences de service public à importer du brut et des carburants dans le cadre d'une coopération intergouvernementale.

Le 8 juin, le ministère indonésien de l'Énergie a confié à Lemigas, une agence d'État, la responsabilité des importations de brut, protégeant Pertamina d'un lien direct avec des entreprises russes sanctionnées.

Les paiements restent un défi, le règlement en dollars US étant peu probable.

Le ministre indonésien de l'Énergie, Bahlil Lahadalia, a déclaré que la Russie s'était dite prête à aider à la construction d'infrastructures, notamment des terminaux de stockage ou à relancer le projet de raffinerie de Tuban de 300 000 b/j avec Rosneft.

De tels arrangements de type troc pourraient réduire la dépendance aux règlements monétaires conventionnels.

Implications stratégiques pour l'Asie

Les qualités russes potentielles pour l'Indonésie incluent ESPO de Kozmino, Sokol de Sakhalin‑1 et Urals de Primorsk.

L'ESPO est l'option la plus probable, en raison de sa proximité et de sa compatibilité avec le mix de raffinage indonésien.

Des trajets plus longs depuis Primorsk ou Sakhalin pourraient être viables si les rabais sont suffisamment importants.

Le rapport note que le cas indonésien est significatif car il n'est ni un client traditionnel de la Russie ni un marché capable d'absorber un risque de sanctions illimité.

Pourtant, le changement est net : le pétrole russe est de plus en plus traité en Asie du Sud‑Est non pas comme une marchandise prohibée mais comme un instrument de sécurité énergétique nationale.

Les Philippines et le Vietnam ont également commencé à étudier des importations russes dans des cadres similaires.

Ce qui a commencé comme une réponse d'urgence aux perturbations d'approvisionnement au Moyen‑Orient évolue vers une réorientation structurelle.

Pour la Russie, l'ouverture indonésienne représente une opportunité de s'ancrer dans le paysage énergétique asiatique.

Pour Jakarta, cela offre un moyen de sécuriser les approvisionnements et potentiellement de débloquer des projets d'infrastructures à l'arrêt.

Pour Washington, cela soulève la question de savoir si la politique de sanctions peut coexister avec les besoins énergétiques de grands importateurs.

L'or se maintient au‑dessus de 4 100 $, mais la décision de septembre pourrait révéler des faiblesses

Trois jours de baisse du pétrole mettent à nu l'optimisme sur Ormuz

L'or bouge à peine, mais le calme pourrait masquer son prochain choc haussier majeur

Les prix du pétrole ont-ils trop chuté alors que Téhéran dément le récit de paix de Trump ?

L'or frôle 4 070 $ : le dollar faible crée-t-il une rare opportunité d'achat sur repli ?

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.