L'action Salesforce chute face aux craintes du « SaaSpocalypse » : quelle suite ?

Sentiment IA : 22/100 Baissier

Ce score est généré à partir d’une analyse par IA du contenu de l’article.

propulsé par

Acheter IBM. L'article relie le ralentissement d'IBM au fait que les clients déplacent leurs capex vers les serveurs et la mémoire. C'est précisément le type de dépenses qui tend à soutenir le mix axé sur l'infrastructure d'IBM par rapport au SaaS facturé par siège. Si les craintes du SaaSpocalypse poussent les budgets loin des licences logicielles vers la capacité de calcul, IBM devrait être relativement protégé et pourrait se réévaluer à mesure que les investisseurs pivotent du risque « remplacement logiciel » vers les bénéficiaires des dépenses d'infrastructure.

Risque clé : Les clients réduisent leurs budgets informatiques globaux (pas seulement les logiciels), et la demande d'infrastructure d'IBM s'affaiblit suffisamment pour neutraliser tout avantage lié au déplacement des capex.

Vendre à découvert Salesforce (CRM). La nouvelle est un double coup : la croissance ralentit et le marché intègre le risque “SaaSpocalypse” pour les logiciels facturés par siège, tandis que la croissance récente de Salesforce est en partie tirée par des acquisitions (Informatica). Même avec la hausse de l'ARR d'Agentforce/données, le titre reste sous des niveaux de tendance clés (EMA 50 semaines, Supertrend et proche de la zone fibo 78.6 %), donc les rebonds sont susceptibles d'être vendus. La valorisation paraît bon marché, mais l'article souligne que les métriques sont faussées par l'accord Informatica — une « bonne affaire » peut donc être un piège à valeur.

Risque clé : La croissance d'Agentforce/données s'accélère suffisamment vite pour démontrer que les agents IA ne vont pas remplacer le pouvoir de fixation des prix de Salesforce, et les prévisions dépassent les attentes pendant plusieurs trimestres.

- L'action Salesforce a chuté de plus de 50 % depuis son plus haut historique.

- Elle a reculé en raison des craintes persistantes liées au SaaSpocalypse.

- L'analyse technique suggère que le titre va continuer de baisser.

L'action Salesforce a plongé de plus de 50 % depuis son pic de décembre 2024 alors que les inquiétudes sur ses perspectives de croissance se sont intensifiées. Sa capitalisation boursière est passée de plus de $347 milliards à environ $136 milliards, et la vente pourrait se poursuivre alors que les investisseurs restent préoccupés par la stratégie de l'entreprise et ses perspectives de croissance à long terme.

L'action Salesforce a reculé en raison des craintes liées au SaaSpocalypse

Le titre CRM est en forte baisse depuis quelques années alors que les inquiétudes sur sa croissance se sont accrues. Récemment, l'action a chuté en raison de la montée des craintes liées au SaaSpocalypse.

Le terme « SaaSpocalypse » est relativement récent et désigne la crainte que des agents IA remplacent les logiciels traditionnels et le modèle de tarification « par siège ». Un bon exemple de cette dynamique est ce que fait Starbucks.

Selon Bloomberg, la société construit désormais son propre remplaçant assisté par IA pour un système Microsoft qui suit les stocks et une solution IBM qui gère la maintenance. L'objectif est d'économiser les $400 millions dépensés chaque année en logiciels.

Les craintes dans le secteur des logiciels se sont amplifiées cette semaine après la publication des résultats financiers d'IBM. IBM a indiqué que son activité avait ralenti alors que les clients repriorisaient leurs dépenses d'investissement, les réorientant vers des achats matériels comme les serveurs et la mémoire.

La croissance organique de Salesforce ralentit depuis un certain temps. Les résultats les plus récents ont montré que son chiffre d'affaires a augmenté de 13 % au premier trimestre. Bien que cette croissance soit solide pour une entreprise présente depuis des années, elle n'était pas organique. Ses revenus de $11.1 milliards comprenaient $444 millions provenant d'Informatica, une société qu'elle a acquise dans le cadre d'une transaction de $8 billion.

L'entreprise a été l'une des plus acquisitives aux États-Unis. Elle a dépensé des milliards de dollars pour racheter des sociétés comme Own Company, Fin, Bluebirds, Tableau et Slack.

Les analystes s'attendent à ce que l'activité de Salesforce reste sous pression dans les mois à venir. L'estimation moyenne est que son chiffre d'affaires a progressé de 10 % au dernier trimestre, pour atteindre $11.32 milliards. Son chiffre d'affaires annuel devrait être de $46.1 milliards, puis $50.4 milliards l'année suivante.

Bonne affaire ou piège à valeur ?

En apparence, plusieurs signes indiquent que l'action Salesforce est devenue une bonne affaire. Par exemple, son ratio cours/bénéfice prévisionnel Non-GAAP a chuté à 11.8, bien en dessous de la médiane du secteur à 24. Sa moyenne sur cinq ans est de 24.

De même, le ratio PEG prévisionnel est à 0.73, également inférieur à celui d'autres entreprises du secteur technologique. Le problème, cependant, est que ces métriques de valorisation incluent les fonds supplémentaires générés par le rachat d'Informatica.

En conséquence, l'entreprise aura besoin de plus de catalyseurs de croissance au fil du temps. L'un de ces catalyseurs sera ses segments Agentforce et données, dont le revenu récurrent annuel (ARR) a grimpé à $3.4 milliards, soit une hausse de 200 %. Elle a déployé plus de 3.8 milliards d'Agentic Work Units (AWU) au travers d'Agentforce et Slack.

LIRE AUSSI : L'action Salesforce recule après la dégradation de KeyBanc liée aux craintes sur la croissance alimentée par l'IA

Analyse technique du titre CRM

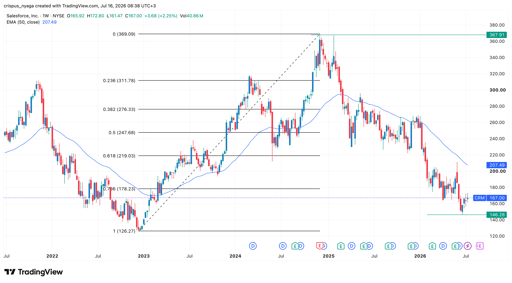

Graphique de l'action Salesforce | Source : TradingView

Le graphique hebdomadaire montre que le cours de l'action CRM a fortement baissé ces dernières années, passant d'un sommet historique à $367 à un creux à $146. Il reste en dessous de la moyenne mobile exponentielle à 50 semaines (EMA).

Le titre est également resté en dessous de l'indicateur Supertrend et du niveau de retracement de Fibonacci à 78.6 %.

Par conséquent, le titre devrait probablement rester sous pression à court terme. Dans ce contexte, il pourrait baisser et retester le plus bas depuis le début de l'année à $146.

À long terme, en revanche, le titre devrait probablement rebondir à mesure que les investisseurs achètent la baisse sur les titres logiciels.

Pourquoi l'action SanDisk recule malgré un net dépassement des attentes au T2 ?

Le Dow atteint un record alors que Nvidia bondit, le S&P 500 recule

Revue du soir : remaniement IA chez Alphabet, recul de SpaceX

Pourquoi l'action Alphabet recule-t-elle de 4 % aujourd'hui ?

Lucid plonge après un T2 décevant : pertes et consommation de trésorerie éclipsent la croissance

Aucun résultat trouvé

Chargement des articles...

Failed to load articles. Please try again.