Nieuwe, door technologie geleide hausse op zonne-energie zal ‘waanzin’ van zilvermijnen en overnames aanwakkeren

- De vraag naar zilver blijft groeien terwijl het aanbod stagneert.

- Grotere zilverspelers en andere mijnwerkers willen direct meer zilveractiva verwerven.

- De komende M&A-razernij kan leiden tot asymmetrische kansen voor investeerders.

Ernest Hoffman van KITCO was in gesprek met Peter Krauth, redacteur van SilverStockInvestor en auteur van The Great Silver Bull, waarin hij pleitte voor een interessante nieuwe dynamiek in het beleggen in zilver.

Even terzijde: naar mijn mening kan de aanhoudende historische rol van goud en zilver als geld niet worden genegeerd.

De wereldreservevaluta, de dollar, kwam pas in respectievelijk 1964 en 1971 van de zilverstandaard en de goudstandaard.

Als gevolg hiervan hebben deze metalen, afgezien van hun reguliere beleggingskenmerken, altijd een speciale plaats ingenomen in de economie van geld en de portefeuilles van een bepaald type belegger.

Door echter aanzienlijk hoger geprijsd te zijn dan zilver, krijgt goud meestal aanzienlijk meer aandacht, is het overvloediger beschikbaar en behoort het tot een veel grotere papiermarkt.

Zilver wordt vaak gezien als een veel volatielere en speculatievere belegging, die mogelijk kan leiden tot hogere opbrengsten.

Dat is inderdaad wat de geschiedenis laat zien.

Tijdens de edelmetalen-bullrun van de jaren zeventig merkt Krauth op dat de goudprijs dramatisch steeg met 1400%, terwijl de zilverprijs 3700% hoger steeg.

Nu verschillende economen verwachten dat er in de toekomst een bullmarkt voor grondstoffen zal ontstaan, zou de geschiedenis erop wijzen dat zilverrendementen een rol van onschatbare waarde zouden kunnen spelen in de portefeuilles van goudbeleggers.

Geïnteresseerde lezers kunnen mijn eerdere stuk op Invezz bekijken over de tegengestelde opvattingen van Zoltan Pozsar en George Gammon over de komende bull run op grondstoffen.

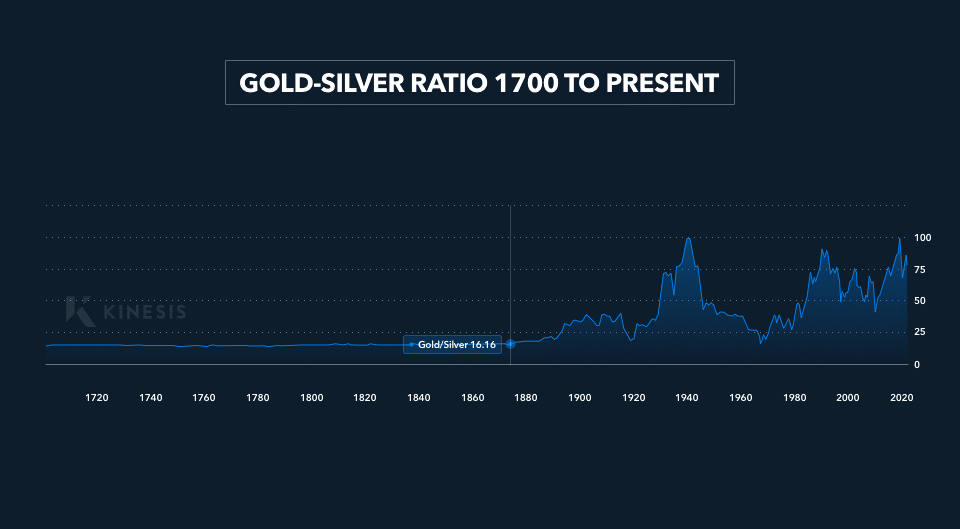

Krauth voegt eraan toe dat de goud-zilverratio momenteel in de jaren 80 wordt verhandeld, ver boven het twintigjarige gemiddelde van 55 tot 60, en vele veelvouden boven de bodem van 1980.

Als gevolg hiervan zou zilver idealiter een ongelooflijke stijging moeten laten zien, terwijl het alleen maar terugkeert naar zijn recente gemiddelden, laat staan de meerjarige dieptepunten.

Cruciaal is dat Krauth erop wijst dat zilver uniek is omdat het zijn top van $ 49,45 uit de jaren 80 nog niet heeft overtroffen, in tegenstelling tot goud, palladium, platina en zelfs de gewone basismetalen.

Op het moment van schrijven wordt zilver 53,6% lager verhandeld dan zijn hoogste punt aller tijden, wat duidt op veel opwaarts potentieel.

Dynamiek van vraag en aanbod

Copy link to sectionVolgens het Silver Institute schoot de vraag naar het metaal omhoog naar een nieuw hoogtepunt van 1,24 miljard oz in 2022.

Het grootste deel van de toegevoegde vraag was in de segmenten zilverwerk en juwelen, met een stijging van respectievelijk 80% en 29%, voornamelijk gedreven door Indiase klanten.

De investeringsvraag was een belangrijk onderdeel en steeg met meer dan een vijfde tot ruim boven de 300 miljoen oz. afgelopen jaar.

Een andere potentiële bron van opkomende vraag is rechtstreeks afkomstig van regeringen, waaronder Amerikaanse staten.

Ik behandelde deze dynamiek in een eerder stuk met de titel: “Goud- en zilvervooruitzichten nu 23 staten stappen ondernemen om edele metalen terug te winnen als wettig betaalmiddel.”

Er wordt bijvoorbeeld geschat dat de staat Missouri alleen al $9 miljoen aan edelmetaal (goud of zilver) zou moeten kopen om te voldoen aan de voorschriften die in een wetsvoorstel worden voorgesteld.

Vastgelopen voorraden

Copy link to sectionOndanks de aantrekkingskracht van een grotere vraag, stagneerde het aanbod bijna, met een stijging van 1% ten opzichte van 2021, lager gesleept door dalende mijnproductie, met name in China en Peru.

De stijging was het gevolg van de recyclingactiviteit, die met 3% toenam en het hoogste punt in 10 jaar bereikte van 180,6 miljoen oz.

Deze situatie zal naar verwachting niet verbeteren, aangezien het Silver Institute voorspelt dat 2023 het op een na grootste tekort ooit zal opleveren van 142,1 miljoen oz.

Deze mismatch wordt voornamelijk veroorzaakt door de lage marktprijs van zilver, evenals de moeilijkheid bij het identificeren van geologisch gezonde gebieden die economisch levensvatbare afzettingen zouden kunnen produceren.

Verder kan het meer dan tien jaar duren voordat een nieuwe mijn het eerste zilver boven de grond haalt.

Secundaire zilverbewerkingen

Copy link to sectionBovendien zijn pure-play zilvermijnen een zeldzaamheid in de industrie.

Minstens 70% van het zilver is afgeleid als bijproduct van goud-, lood-, zink- en kopermijnen.

Alle risico’s van financiering, licenties, milieuvergunningen, geopolitieke factoren en dalende marktvraag voor deze sectoren of individuele operaties worden dus automatisch overgedragen naar zilvervolumes.

Gezien het feit dat de zilvervoorraad zo inelastisch is en zelfs tegen hogere prijzen niet snel kan worden verbeterd, zal een aanzienlijk extra aanbod waarschijnlijk afkomstig zijn van consumenten die zilverproducten inwisselen voor contant geld, en van grote investeerders die hun fysieke voorraden leegmaken.

Vraag naar zonne-energie

Copy link to sectionDe kern van het argument van Krauth komt voort uit de verwachting dat de zonne-energiesector klaar is voor een onstuitbare stijging.

Op dit moment maakt de vraag naar zonne-energie ongeveer 12% uit van de marktvraag bij 140 miljoen oz.

Hij merkt op:

…prognoses komen uit op ongeveer 160 miljoen ounces dit jaar, waarvan ik denk dat ze dramatisch zullen worden overtroffen…

Dit komt door de samenloop van meerdere factoren die bullish zijn voor zonne-energie.

Ten eerste voeren regeringen over de hele wereld, op verschillende niveaus, een beleid voor elektriciteitsopwekking op basis van zonne-energie aan.

Volgens het Internationaal Energieagentschap hebben deze inspanningen een grote impuls gekregen doordat zonne-energie nu in veel rechtsgebieden de goedkoopste vorm van elektriciteit wordt.

Verder worden genereuze stimulansen en belastingkredieten uitgerold om meer installaties te ondersteunen en de zonne-energiesector om te vormen tot een aantrekkelijke investeringsmogelijkheid op lange termijn.

Nieuwe technologie

Copy link to sectionDe ontwikkeling van TOPcon- en HJT-zonnecellen effent een nieuwe weg voor elektriciteitsopwekking en zilververbruik.

TOPcon-technologie verwijst naar ‘Tunnel Oxide Passivated Contact’-zonnecellen, terwijl HJT ‘Heterojunction’ is.

Krauth merkte op dat de beschikbare studies suggereren dat deze technologieën, die efficiënter zijn dan traditionele Passivated Emitter and Rear Cell (PERC)-technologie, binnenkort 80% van de nieuwe capaciteit zullen uitmaken die online wordt gebracht.

Hij voegde toe:

TOPcon gebruikt 50% meer zilver per paneel (terwijl HJT tot 150% meer zilver per paneel gebruikt).

Het argument dat de vraag naar zilver onder invloed van zonne-energie op korte tot middellange termijn zal exploderen, werd ondersteund door een recente studie van Bloomberg New Energy Finance, waarin werd opgemerkt :

… de verwachting is dat (China) bijna drie keer zoveel capaciteit toe zal voegen als slechts twee jaar geleden, of meer dan het totale totaal in de VS.

Het Internal Energy Agency heeft ook voorspeld dat er tot 2030 een jaarlijkse groei van 25% in de opwekking van zonne-energie moet zijn om de doelstelling van netto nulemissie tegen 2050 te halen.

Als de beleidsdruk blijft bestaan, hebben zowel zonne-energie als zilver dus enorme ruimte voor ontwikkeling.

Volgens Krauth is de vraag naar zilver van TOPcon en HJT niet opgenomen in deze prognoses, en daarom gelooft hij dat investeerders momenteel de vraag naar zonne-zilver voor het hele jaar voor 2023 onderschatten, die waarschijnlijk tussen de 180 en 200 miljoen zal bedragen.

Mijnbouw fusies en overnames

Copy link to sectionKrauth verwacht dat, nu het evenwicht tussen vraag en aanbod naar verwachting alleen maar verder zal verslechteren, de zilverprijs verder zal moeten stijgen.

Met de inelasticiteit van de zilveroutput kunnen hogere prijzen langer hoog blijven, waardoor de waarderingen van toonaangevende zilvermijnen stijgen.

Als gevolg hiervan zouden deze spelers geldrijk worden en hun activiteiten willen uitbreiden door nieuwe zilveractiva te verwerven, met name kleinere mijnbouwactiviteiten die tot nu toe over het hoofd zijn gezien vanwege de lage marktprikkels.

Dit scenario wordt ondersteund door studies die een aanzienlijk bredere spreiding in de wereldwijde zilverproductie aantonen, wat betekent dat er de afgelopen twee decennia meer operaties online zijn gekomen.

Met grotere spelers die hun voetafdruk willen vergroten door middel van fusies en overnames (gezien de uitdagingen van het identificeren van rijke, ongerepte afzettingen), zouden operaties over de hele linie hogere waarderingen kunnen zien, puur als gevolg van marktkrachten, onafhankelijk van nieuwe geologische onderzoeken, technologische verbeteringen en aanvullende ontdekkingen.

Bovendien, aangezien de netto-nul-stelling mainstream is geworden, zijn mijnwerkers die gespecialiseerd zijn in goud, koper en andere metalen geïnteresseerd in de economie van zilver en kunnen ze belangrijke spelers worden in het stimuleren van het langetermijnpotentieel van een M&A-waanzin.

Potentiële risico’s

Copy link to sectionRisico’s voor de stelling van Krauth zouden kunnen voortvloeien uit een harde landing en de zorgen van sommige economen dat we misschien te maken hebben met een vertraging in de stijl van een depressie, aangezien de rentetarieven blijven stijgen.

Als een dergelijke gebeurtenis zich zou voordoen, zouden zowel de vraag naar elektriciteit als de wereldwijde emissies dalen, waardoor het beleidsmomentum zou kunnen worden getemperd en misschien wat van de glans van zonne-energie zou worden aangetast.

Verder is de vraag naar zilver sterk gecorreleerd met economische groei, gezien de vele industriële toepassingen.

Ten tweede is China een belangrijk onderdeel van het argument van het komende zonne-decennium.

Met dalende PMI’s, een zwakkere consument thuis, de mogelijkheid van een neerwaartse bijstelling van het bbp en toekomstige beleidsonzekerheid, zal het land mogelijk niet in overeenstemming zijn met deze indrukwekkende prognoses.

Een recent stuk over de Caixin PMI’s voor China is hier beschikbaar.

Hoewel geopolitieke factoren de uitbreiding van zonne-energie in veel landen hebben gestimuleerd, kunnen hernieuwde potentiële verstoringen in de wereldwijde toeleveringsketen en protectionisme van grondstoffen en halfgeleiders de installatieactiviteit temperen.

In de toekomst zouden analisten ook de waarschijnlijkheid moeten identificeren van het bereiken van een zilverprijs waarbij het concurrentievermogen van zonne-installaties voldoende kan worden aangetast.