Konflikt im Nahen Osten treibt Aluminium auf Vierjahreshoch – weiteres Potenzial

Der eskalierende Konflikt im Nahen Osten treibt inzwischen das Aufwärtsrisiko für Aluminiumpreise und physische Prämien maßgeblich in die Höhe.

Die zentrale Frage für den Markt hat sich laut einem Bericht der ING Group vom bloßen Risiko für die Straße von Hormus zur Prognose möglicher Dauer von Angebotsunterbrechungen verlagert.

Irans Oberster Führer, Ayatollah Ali Khamenei, wurde am Wochenende bei US‑israelischen Luftangriffen getötet, was zu unmittelbaren iranischen Vergeltungsmaßnahmen in der Region führte.

Diese Eskalation hat die Energie- und Industrieaktivität stark beeinträchtigt, vor allem durch Behinderungen des Schiffsverkehrs durch die strategisch wichtige Straße von Hormus.

Erste Marktfolgen und Preissprung

Die ersten Auswirkungen der Lage sind bereits erkennbar.

Qatalum, ein Joint Venture zwischen Qatars staatlichem Aluminiumproduzenten und Norsk Hydro, hat am Dienstag eine kontrollierte Produktionsunterbrechung eingeleitet.

Das Unternehmen, das über eine Primäraluminium‑Kapazität von 636 Kilotonnen (kt) verfügt, gab an, dass eine vollständige Wiederaufnahme der Produktion sechs bis zwölf Monate dauern könnte.

Zudem hat Hydro seinen Kunden eine Mitteilung über höhere Gewalt zugesandt.

Nachdem iranische Angriffe den Abschaltvorgang von QatarEnergy's großem LNG‑Werk erforderlich gemacht hatten, kündigte das Unternehmen einen Stopp der Aluminium- und bestimmter Chemieproduktion an.

Diese Entwicklung ließ zunächst die Aluminiumpreise um bis zu 3,8 % auf 3.315 $ pro Tonne ansteigen.

Am Mittwoch erreichten die Preise auf der London Metal Exchange ein fast vierjähriges Hoch von 3.418 $ pro Tonne.

Der größte Aluminiumproduzent der VAE, Emirates Global Aluminium, teilte mit, dass Offshore‑Bestände genutzt würden, um Ladeverzögerungen zu bewältigen.

Strukturelle Verwundbarkeit des GCC und globale Exponierung

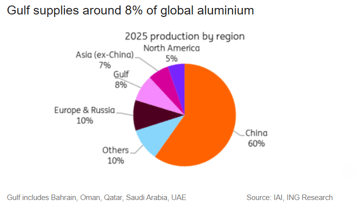

Der Golf‑Kooperationsrat (GCC), bestehend aus Bahrain, Oman, Katar, Saudi‑Arabien, Kuwait und den VAE, weist eine strukturelle Verwundbarkeit in seiner Aluminiumindustrie auf.

Während die Region etwa 8 % der weltweiten Aluminiumproduktion liefert, fällt die Produktion wichtiger Rohstoffe deutlich geringer aus – rund 3 % bei Aluminiumoxid und nur etwa 1 % bei Bauxit.

Dieser deutliche Gegensatz macht die Aluminiumhütten des GCC stark abhängig von Rohstoffimporten, heißt es im Bericht der ING Group.

Die begrenzte Lagerfähigkeit von Aluminiumoxid schwächt die Widerstandsfähigkeit.

Zwar halten Hütten üblicherweise Aluminiumoxidbestände für drei bis vier Wochen vor, was gegen kleine Unterbrechungen puffert – aber bei längerfristigen Versorgungsengpässen würde dies schnell zu einem erheblichen Produktionsrisiko eskalieren.

„Eine längere Störung in der Straße würde gleichzeitig die Zuflüsse von Aluminiumoxid und die Aluminiumexporte der mittlerenöstlichen Hütten abschnüren. Das würde das globale Angebot spürbar verknappen“, sagte Ewa Manthey, Commodity‑Strategin bei der ING Group, in dem Bericht.

Europa ist besonders verwundbar, da etwa 30 % seiner Aluminiumimporte aus den VAE stammen.

Diese Dominanz macht europäische Prämien besonders anfällig für Schwankungen, insbesondere angesichts der derzeit knappen Versorgung mit Primäraluminium.

Die USA sind ebenfalls exponiert, da die Region mehr als 20 % ihrer Importe liefert. Der unmittelbare Preisanstieg wird jedoch durch zollbedingt erhöhte Midwest‑Prämien begrenzt.

„Physische Prämien in Europa und den USA wurden bereits neu bewertet, um die eingeschränkten Golf‑Exporte widerzuspiegeln, und Käufer beschleunigen Abhebungen aus Lagerhäusern der Exchange und privaten Lagern, um kurzfristigen Bedarf zu decken“, sagte Neil Welsh, Leiter Metalle bei Britannia Global Markets, in einer per E‑Mail übermittelten Stellungnahme.

„Hütten im Nahen Osten machen einen erheblichen Anteil der Seeexporte aus und viele betreiben Anlagen mit nur wenigen Wochen Aluminiumoxid‑Vorrat vor Ort, sodass schon kurzzeitige Unterbrechungen im Schiffsverkehr zu Produktionskürzungen zwingen können, die die Knappheit entlang der globalen Kette verstärken.“

Bereits ein angespannter Markt

Der Aluminium‑Markt war bereits angespannt – eine Einschätzung, die wir beständig vertreten haben – noch bevor der aktuelle Schock eintrat.

INGs Vor‑Konflikt‑Analyse für 2026 hatte bereits ein Defizit von rund 600 kt prognostiziert.

Das Angebot war bereits durch Chinas Kapazitätsbegrenzung, Handelsstörungen und die bevorstehende Stilllegung von Mozal eingeschränkt.

Versorgungsengpässe zeigten sich bereits aufgrund von Chinas Kapazitätsbegrenzung, Handelsstörungen und der anstehenden Schließung von Mozal.

Indikatoren des physischen Marktes hatten sich schon vor dem Konflikt verstärkt: LME‑Bestände nehmen seit Ende letzten Jahres ab, Prämien sind hoch, und die Spanne zwischen Kassa‑ und Dreimonats‑Kontrakt hat sich verengt.

Dieser Trend wurde am Dienstag weiter unterstrichen, als Bestellungen für LME‑Lagerbestände, insbesondere für malaysisches Material, das höchste Niveau seit September erreichten.

Hohe Energiekosten

Steigende Energiepreise erhöhen das Aufwärtsrisiko zusätzlich durch ansteigende Kostenkurven.

Dagegen stellt die Nachfrage das primäre Gegenrisiko dar: Ein langwieriger Konflikt könnte die Industrieaktivität dämpfen und zu Nachfragerückgängen führen.

Für Metalle insgesamt entsteht so ein Spannungsfeld zwischen geopolitischen Risikoaufschlägen und schwächerer Endnachfrage.

Beim Aluminium ist das Risiko aktuell zugunsten steigender Preise gewichtet, insbesondere wenn die Störung in der Straße von Hormus über längere Zeit anhält.

Die letztliche Entwicklung von Preisen und Prämien wird mehr von der Dauer der Unterbrechung abhängen als allein vom Ausmaß der Eskalation.

„Wir bleiben gegenüber Aluminium bullisch, da sich die Versorgung verknappt: Chinas Kapazitätsbegrenzung, die Mozal‑Stilllegung, stockende Neustarts in Europa und den USA sowie Störungen im Nahen Osten verstärken die Marktspannung“, bemerkte Manthey.

Goldpreise ziehen leicht an trotz stärkerem Dollar und höheren Treasury-Renditen

Ölpreise fallen 3%, bleiben aber auf Kurs für stärkste Wochengewinne seit Monaten

Silberpreis erholt sich nach starken Verlusten, während Märkte Fed-Politik bewerten

Gold fällt trotz Kriegsrisiken: Hat 100-Dollar-Öl das Zufluchtsverhalten neu geschrieben?

Brent fällt zurück, doch 14% Wochenplus zeigt: Gefahr bleibt bestehen

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.