Nahost-Konflikt verdoppelt Kerosinpreise; Gewinne globaler Fluggesellschaften schrumpfen

KI-Sentiment: 18/100 Bärisch

Diese Bewertung wird durch eine KI-gestützte Analyse des Artikelinhalts erzeugt.

- Kerosinpreis in Rotterdam verdoppelt sich und übersteigt $1,730 pro Tonne.

- Die Schließung der Straße von Hormus verursacht ein großes globales Defizit an raffinierten Treibstoffen.

- Fluggesellschaften erhöhen Tarife, kürzen Kapazitäten; Prognose von $41 billion Gewinn gefährdet.

Der Nahost-Konflikt, der Ende Februar begann, hat zu einem Rekordanstieg der globalen Kerosinpreise geführt.

Die Energiemärkte sind durch den Krieg im Iran, der nun seit mehr als einem Monat andauert, erheblich gestört worden.

Der Preis für Brent-Rohöl stieg um einen rekordhaften Anstieg von 64 % seit Anfang März, sein größter Monatsgewinn.

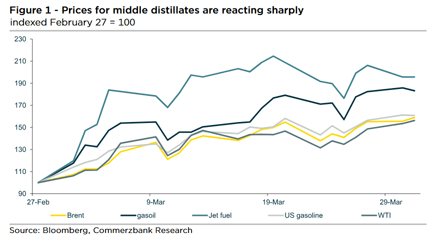

Rekordpreisanstieg und ausgeweitete Spreads bei Raffinerieprodukten

Die Preise für Ölprodukte wie Diesel und Kerosin sind infolge des Nahost-Konflikts, der die Straße von Hormus faktisch lahmgelegt hat, noch stärker gestiegen.

Die Meerenge ist für 20% des weltweiten Handels mit Öl und verflüssigtem Erdgas verantwortlich.

Der Kerosinpreis in Rotterdam erreichte ein beispielloses Hoch und überstieg $1,730 pro Tonne.

Dieser Preis zeigt, dass sich die Kerosinkosten seit Kriegsbeginn mehr als verdoppelt haben, während sich der Dieselpreis im selben Zeitraum nahezu verdoppelte.

Die CIF-Nordwesteuropa-Kerosin-Frachtpreise wurden von Platts, einer Sparte von S&P Global Energy, am 30. März mit $1,765 pro Tonne bewertet.

Diese Zahl liegt mehr als doppelt so hoch wie die Preisniveaus vor dem Konflikt und übertrifft deutlich den Höchststand von 2022 von $1,475 pro Tonne.

Bemerkenswerterweise lag der höchste verzeichnete Preis am 19. März bei $1,774 pro Tonne, also drei Wochen nach Beginn des Konflikts.

Der starke Anstieg der Rohölpreise ging mit einer deutlichen Ausweitung der Crack-Spreads einher, also der Preisunterschiede zwischen raffinierten Ölprodukten und Rohöl.

Die Crack-Spreads für raffinierte Treibstoffe schnellten dramatisch in die Höhe. Der Gasoil-Crack-Spread erreichte mit $56 pro Barrel ein Hoch. Der Diesel-Crack-Spread stieg sogar noch weiter und erreichte fast $80 pro Barrel, während der Kerosin-Crack-Spread $100 pro Barrel überstieg.

Zum Vergleich: Diese Spreads lagen im Februar vor Kriegsbeginn deutlich niedriger — zwischen $20 und $30 pro Barrel.

Globales Angebotsdefizit und überarbeitete Preisprognosen

Der deutliche Anstieg sowohl der absoluten als auch der relativen Preise von Ölprodukten ist auf das Angebotsdefizit zurückzuführen, das durch den Konflikt im Iran und die anschließende Schließung der Straße von Hormus entstanden ist.

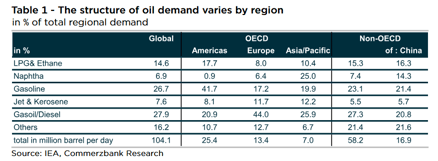

Im vergangenen Jahr exportierte der Nahe Osten schätzungsweise täglich etwa 3.3 million barrels raffinierter Ölprodukte, basierend auf Schätzungen der Internationalen Energieagentur.

Mitteldestillate machen ein weiteres Drittel der Ölprodukt-Exporte aus dem Nahen Osten aus.

Im Monatsbericht der IEA wurde angegeben, dass die Gesamtmenge des Vorjahres 380,000 barrels per day Kerosin und 730,000 barrels per day Gasoil/Diesel umfasste.

Europa war das Hauptziel für Kerosinexporte aus dem Golf. IEA-Daten zeigten, dass die Lieferungen nach Europa im Vorjahr 280,000 barrels per day erreichten und damit 60% des gesamten Importbedarfs des Kontinents deckten.

Die meisten der übrigen Lieferungen stammten aus Asien. Diese Region erlebt jedoch inzwischen ebenfalls Engpässe, die, wie am Beispiel China gezeigt, bereits zu Exportbeschränkungen geführt haben.

Die Commerzbank AG hat aufgrund des anhaltenden Nahost-Konflikts die Prognose für Kerosinpreise nach oben korrigiert.

Für Kerosin wird ein Preis von $1,250 pro Tonne bis zur Jahresmitte prognostiziert, mit anschließendem Rückgang auf $950 pro Tonne bis zum Jahresende.

„In unserem Basisszenario, in dem wir davon ausgehen, dass der Krieg Ende des Frühlings endet und die Preise daher wieder fallen, wären die Diesel- und Kerosinpreise am Jahresende dennoch deutlich höher als vor Kriegsbeginn“, erklärten Analysten der Commerzbank.

Um dem abrupten Anstieg der Ölpreise entgegenzuwirken, haben Fluggesellschaften weltweit begonnen, die Tarife zu erhöhen und die Kapazitäten zu reduzieren.

Die weitere Profitabilität der Branche könnte jedoch davon abhängen, ob Verbraucher als Reaktion auf steigende Benzinkosten, die die Haushaltsbudgets belasten, das Flugreiseverhalten einschränken.

Fluggesellschaften reagieren auf Treibstoffkosten

Die Prognose der Luftfahrtbranche auf Rekordgewinne von $41 billion für 2026 ist laut einem Reuters-Bericht nun gefährdet.

Dieser Einschnitt folgt dem US‑israelischen Konflikt mit dem Iran, der letzten Monat begann und die Kerosinpreise verdoppelte, wodurch die Fluggesellschaften gezwungen wurden, ihre Strategien und Streckennetze neu zu bewerten.

Mehrere Airlines, darunter United Airlines, Air New Zealand und das skandinavische SAS, haben auf die aktuellen Bedingungen mit Kapazitätskürzungen und Tariferhöhungen reagiert; andere Fluggesellschaften haben sich für Treibstoffzuschläge entschieden.

Trotz anhaltender Lieferkettenprobleme, die die Auslieferung neuer Flugzeuge beeinträchtigten, verzeichnete die Branche 2025 ein rekordverdächtiges Jahr beim globalen Passagieraufkommen. Dieses stieg deutlich an und lag etwa 9% über dem Niveau vor der Pandemie.

Die Airlines genossen erhebliche Preissetzungsmacht, füllten mehr Sitze und nutzten die Kombination aus rekordhoher Nachfragesituation nach der Pandemie und anhaltenden Lieferkettenproblemen, die das Kapazitätswachstum begrenzten.

Die erforderlichen Preiserhöhungen, um den starken Anstieg der Kerosinkosten auszugleichen, sind jedoch erheblich. Das trifft zu einem schwierigen Zeitpunkt, da Verbraucher, die bereits mit höheren Benzinpreisen konfrontiert sind, gezwungen sein könnten, ihre diskretionären Ausgaben zu reduzieren, was das jüngste Wachstum im Flugverkehr dämpfen könnte.

Am 31. März postete US‑Präsident Donald Trump auf seinem TruthSocial-Account und forderte Länder mit Kerosinlieferproblemen auf, entweder bei amerikanischen Raffinerien zu kaufen oder alternativ es einfach aus dem Golf des Nahen Ostens "zu nehmen".

„All jene Länder, die kein Kerosin bekommen können wegen der Straße von Hormus, wie das Vereinigte Königreich, das sich weigerte, sich an der Enthauptung Irans zu beteiligen, habe ich einen Vorschlag für euch: Nummer 1, kauft aus den USA, wir haben genug, und Nummer 2, sammelt etwas aufgeschobenen Mut, fahrt zur Meerenge und nehmt es euch einfach“, sagte Trump.

Im Jahr 2025 waren die USA die wichtigste Quelle raffinierter Produkte für den europäischen Markt. Daten von S&P Global Commodities at Sea (CAS) zeigten jedoch, dass die USA insgesamt deutlich niedriger, auf dem siebten Platz, als Lieferant von Kerosin rangierten.

Konkret exportierten US‑Raffinerien im vergangenen Jahr etwa 16,000 Barrel pro Tag Kerosin nach Europa, was rund 3% der gesamten Kerosinzuflüsse auf den Kontinent entsprach.

Im Jahr 2025 waren die USA ein Nettoexporteur von Kerosin und lieferten laut Analysten von S&P Global Energy CERA rund 70,000 Barrel pro Tag mehr aus, als sie importierten. Die Karibik war der wichtigste Empfänger dieser Exporte, während nur vergleichsweise kleine Mengen nach Europa gingen.

Nach CAS-Daten war das Vereinigte Königreich 2025 der größte Abnehmer von US‑Kerosin und machte nahezu 70% aller gelieferten Mengen aus. Auf das Vereinigte Königreich folgten die Niederlande als zweitgrößter Käufer, wobei auch Spanien und Island zu den wichtigsten Abnehmern zählten.

Gold bewegt sich kaum – die Ruhe könnte seinen nächsten großen Aufwärtsschock verbergen

Sind Ölpreise zu stark gefallen, als Teheran Trumps Friedensnarrativ zerreißt?

Gold nahe $4.070: Schafft der schwächere Dollar ein seltenes 'Kauf bei Rücksetzern'?

Öl stürzt 7% ab, aber Trumps Iran-Pause könnte eine Erholung des Rohöls vorbereiten

Rohölpreise stürzen auf Hyperliquid, nachdem Trump geplante Angriffe auf den Iran aussetzt

Keine Ergebnisse gefunden

Artikel werden geladen...

Failed to load articles. Please try again.